電子級氫氟酸是半導體制作過程中應用最多的電子化學品之一,在氟化氫行業頻遭"限制"的情況下,高純電子級氟化氫卻逆勢而上,不斷有企業增擴電子級氟化氫產能。隨著我國微電子工業的高速發展,電子級氟化氫需求不斷提高。

電子級氫氟酸是氟精細化學品的一種,主要用于去除氧化物,是半導體制作過程中應用最多的電子化學品之一。從電子級氫氟酸行業的發展歷程來看,可以分為三個階段:起始階段、規模化發展階段以及快速發展階段。

20世紀70年代左右,我國的電子級氫氟酸開始興起;到2003年,我國的氫氟酸快速發展且電子級氫氟酸行業的下游需求不斷擴大,推動電子級氫氟酸行業轉向規模化發展階段;2014年,多氟多投資13500萬元,建設年產1萬噸電子級氫氟酸項目,打破了中國對高品質電子級氫氟酸依賴進口的局面,同時也刺激了其他氟化工企業進軍電子級氫氟酸領域。

就目前來看,我國電子氫氟酸進入成熟階段,仍需要不斷探索,畢竟高品質電子級氫氟酸的制備除需要進行工藝提純創新外,還需要配套產業的技術創新。

2005年以來,我國氟化氫行業進入產能擴張時代,各地紛紛上馬氟化氫項目。氟化氫生產企業(集團)有50多家,萬噸級裝置有幾十套,超過3萬噸的有13家,大型生產裝置占主導地位,已成為世界第一大氟化氫生產基地。

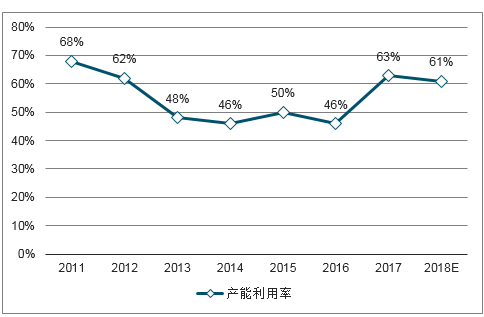

自2008年開始,我國氟化氫產能利用率大幅下降,2008-2012年平均開工率不到65%,產能明顯過剩;2013年、2014年產能利用率更是低于50%;2018年我國環保高壓持續,氟化氫產能利用率約為61%。

2011-2018年中國氟化氫產能利用率變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子級氫氟酸行業市場專項調研及投資前景分析報告》

為抑制行業產能過剩,工信部于2011年發布了《氟化氫行業準入條件》,提出新建生產企業的氟化氫總規模不得低于5萬噸/年,新建氟化氫生產裝置單套生產能力不得低于2萬噸/年。2011年發布的《氟化工產業調整指導目錄(2011)》中,除電子級及濕法磷酸配套除外,新建氟化氫裝置已被列入限制類項目,5000噸/年以下工藝技術落后和污染嚴重的氫氟酸裝置被列為淘汰類。

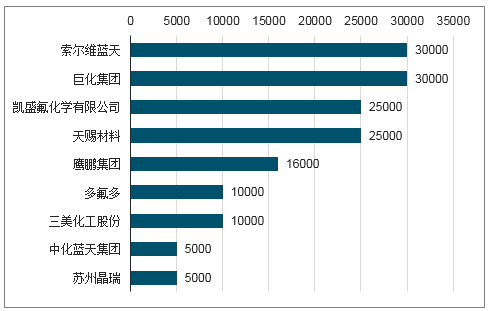

在氟化氫行業頻遭"限制"的情況下,高純電子級氟化氫卻逆勢而上,不斷有企業增擴電子級氟化氫產能。2018年12月,索爾維藍天擬擴建電子級氫氟酸產能,同時新增一套年產15000噸/年電子級氫氟酸生產線,使電子級氫氟酸總產能達到30000噸/年;2018年6月,鷹鵬集團投資新公司建設二期年產6000噸電子級氫氟酸生產線;2018年1月,天賜材料發布關于投資建設年產5萬噸氟化氫、年產2.5萬噸電子級氫氟酸改擴建項目的公告。

中國主要電子級氫氟酸生產企業在建或擬建產能匯總(噸)

數據來源:公開資料整理

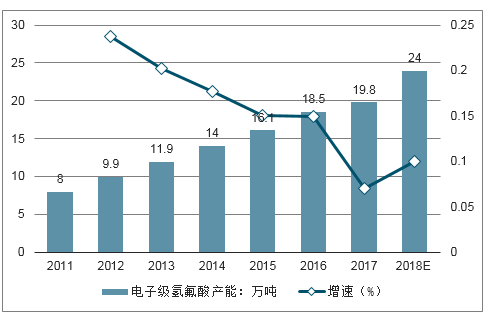

2016年我國電子級氫氟酸產能達18.5萬噸,與2015年比年均增長14.91%;2017年,中國半導體行業快速增長,其對電子級氫氟酸的需求有所增長,這也推動了電子級氫氟酸行業的快速發展。2018年估算電子級氫氟酸產能達到24.0萬噸。

2011-2018年中國電子級氫氟酸產能分析(萬噸)

數據來源:公開資料整理

目前,電子級氫氟酸主要運用在集成電路、太陽能光伏和液晶顯示屏等領域,其中第一大應用市場是集成電路領域,約占電子級氫氟酸總消耗量的47.3%;其次是太陽能光伏領域,占比22.1%;再次是液晶顯示器領域,占18.3%。

中國電子級氫氟酸需求結構分析

數據來源:公開資料整理

近年來,隨著我國微電子工業的高速發展,中國大陸逐步成為全球較大的液晶顯示器(LCD)產業基地,用于集成電路(IC)、薄膜液晶顯示器(TFT-LCD)和半導體等清洗和蝕刻劑的電子化學品的需求越來越大,國內優勢企業的競爭力正在不斷增強,長期成長空間巨大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國電子級氫氟酸行業市場發展模式及競爭格局預測報告

《2022-2028年中國電子級氫氟酸行業市場發展模式及競爭格局預測報告》共七章,包含中國電子級氫氟酸下游市場需求分析,中國電子級氫氟酸行業領先企業案例分析,中國電子級氫氟酸行業前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)