家用呼吸支持設(shè)備主要指代家用呼吸機,一般分為普通單水平呼吸機、自動單水平呼吸機、自動雙水平呼吸機、雙水平ST呼吸機四種類型;前三種適用于睡眠呼吸暫停綜合征患者,最后一種可同時適用于睡眠呼吸暫停綜合征患者和慢阻肺等肺病患者。

一、行業(yè)現(xiàn)狀

2018年研究,全國總患病人數(shù)為9990萬人;中國20歲及以上成人的慢阻肺患病率為8.6%,40歲以上則達13.7%,60歲以上人群患病率超過27%,年齡越高慢阻肺患病率越高,隨社會老齡化,疊加環(huán)境問題等因素,呼吸疾病患者規(guī)模將進一步增大。

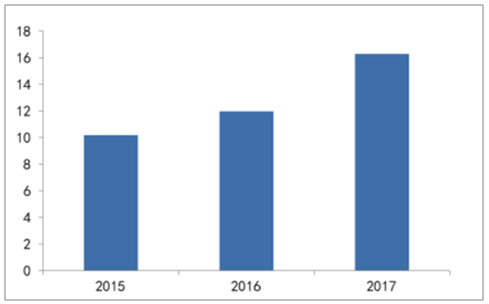

2015-2017中國睡眠呼吸機市場規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

隨著環(huán)境問題的日益嚴重,中國呼吸系統(tǒng)疾病發(fā)病率逐年上升;再加上中國人口老齡化的加劇,糖尿病、高血壓等慢性病的患者人數(shù)持續(xù)增長,公眾對于家用健康護理的需求與日俱增。睡眠呼吸機既是呼吸系統(tǒng)健康之所系,又是一個綜合科技感、時尚度的專業(yè)產(chǎn)品,作為關(guān)注呼吸系統(tǒng)疾病的家用基礎(chǔ)醫(yī)療器械,睡眠呼吸機近年來開始逐漸走入千家萬戶。

在中國,家用呼吸機出現(xiàn)較晚,一般用于肺部功能衰竭或氣道阻塞不能正常呼吸的病人。通常患有睡眠呼吸暫停綜合征(打鼾并暫停)的病人和嚴重肺氣腫、肺心病、慢阻肺或二型呼衰且二氧化碳偏高的病人,需要購買家用呼吸機。

目前,中國有接近1億的鼾癥患者需要用睡眠呼吸機進行治療,但每年到醫(yī)院進行診斷的病人數(shù)量非常有限,確診后購買呼吸機的患者更是有限。造成這樣情況的原因首先是患者沒有自發(fā)購買的意識,其次是購買渠道單一,患者對設(shè)備和技術(shù)知之甚少。睡眠呼吸機最初在國內(nèi)的推廣渠道非常單一,生產(chǎn)企業(yè)與醫(yī)院和睡眠中心合作,后來開始逐漸有企業(yè)將家用呼吸機從醫(yī)院渠道引入零售渠道。隨著零售渠道的拓展,消費者對家用呼吸機的認識程度逐漸提高,同時越來越多的零售渠道、零售門店都有銷售家用呼吸機類的產(chǎn)品。

二、行業(yè)發(fā)展趨勢

在新醫(yī)改招標規(guī)則增加了市場在資源配置中的作用,如醫(yī)療機構(gòu)與生產(chǎn)企業(yè)直接談判,從分散采購到集中采購,省去了中間環(huán)節(jié),節(jié)省了流通環(huán)節(jié)中的費用,睡眠呼吸機的價格也會隨之降低。同時,還可通過在現(xiàn)有成本基礎(chǔ)上提升睡眠呼吸機的衍生功能和服務(wù)以提升性價比。總之,通過對線下銷售渠道的改善及線上渠道的拓展,將會改善整個睡眠呼吸機的銷售渠道,進而帶來新的營銷模式與產(chǎn)品銷量的大幅增長。

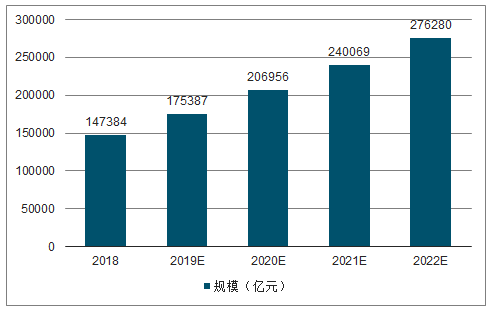

未來十年將是中國睡眠呼吸機產(chǎn)業(yè)發(fā)展的一個景氣高峰,特別是對于基礎(chǔ)型、便攜型、智能型、家庭型的家用睡眠呼吸機產(chǎn)品有非常正面的影響,從整體上,中國睡眠呼吸機產(chǎn)業(yè)也將朝著更智能小家電、更人性化和微型化的方向發(fā)展。預計,到2022年,中國睡眠呼吸機市場規(guī)模將達到27.61億元左右。

2018-2022年中國睡眠呼吸機行業(yè)銷售規(guī)模及預測

數(shù)據(jù)來源:公開資料整理

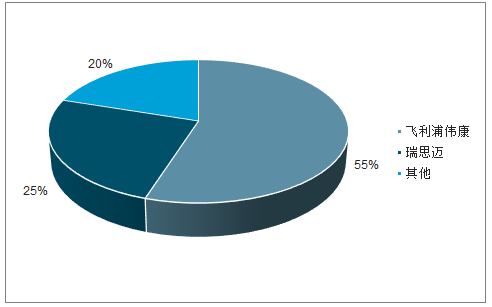

國產(chǎn)家用呼吸機起步較晚,在面罩舒適度、噪音、性能等方面與國外品牌存在一定差距。例如飛利浦偉康(PhilipsRespironics)、瑞思邁(ResMed)等國外主流產(chǎn)品的溫控系統(tǒng)更為有效,在寒冷室溫下加溫管路可以為使用者提供恒定的溫暖空氣,并有效防止冷凝水的生成,增加使用舒適度;在靜音方面也表現(xiàn)更佳。因此國外品牌是國內(nèi)消費者的主流選擇,飛利浦偉康和瑞思邁占據(jù)中國家用呼吸機市場80%市場份額。

國內(nèi)市場主要份額

數(shù)據(jù)來源:公開資料整理

家用呼吸機屬于醫(yī)療設(shè)備,存在特殊性,在海外如美國等國家需要憑借醫(yī)生處方才可購買,因此并不通過跨境電商渠道銷售,也使得直接在海外門店購買或通過代購等方式存在較大困難。目前國人購買途徑主要為國內(nèi)線上平臺和線下門店,單水平呼吸機定價基本在數(shù)千元到一萬多不等,雙水平呼吸機價格一般在1-2萬元區(qū)間內(nèi),考慮到家用呼吸器具目前綜合稅率為21.68%,納入離島免稅商品清單后將帶來較大價差。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國睡眠呼吸機行業(yè)市場潛力分析及投資機會研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局、重點企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、重點企業(yè)及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規(guī)模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業(yè)分類、產(chǎn)業(yè)鏈、價格及重點企業(yè)分析:從工業(yè)氣體到碳循環(huán)樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業(yè)市場政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:央企及其子公司占據(jù)主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術(shù),國內(nèi)企業(yè)加速規(guī)模擴張與行業(yè)整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、需求量、競爭格局、發(fā)展趨勢:出行熱度持續(xù)攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)