環保壓力下“南豬北養”格局逐漸形成

在加大環保治理的背景下,生豬主產區,特別是南方水網地區面臨生豬產能調減的巨大壓力。為此,不少大型農牧企業選擇到生豬養殖適宜區投資布局新的養豬項目。政策積極引導生豬產能向玉米主產區轉移,溫氏、牧原、正邦、天邦、大北農等各大型生豬養殖企業蜂擁至東北等潛力增長區域投資養豬。“南豬北養”趨勢日益明顯。

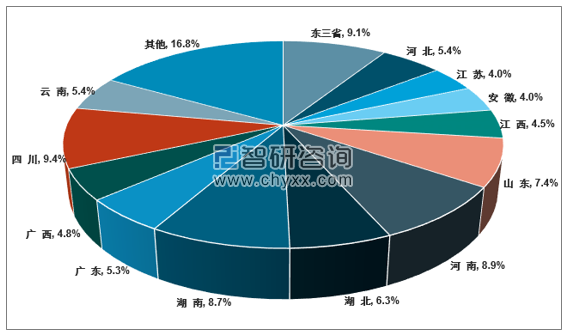

2017年全國各省肉豬出欄占比

資料來源:中國統計年鑒2018

生豬養殖行業相關環保政策

文件名稱 | 時間 | 發文機關 | 相關內容 |

《關于促進南方水網地區生豬養殖布局調整優化的指導意見》 | 2015.11 | 農業部 | 全國禁養區劃定范圍持續擴大, 劃定區域從最初的南方水網地區逐漸向內陸、西部、北部 地區轉移。 |

《全國生豬生產發展規劃(2016—2020年)》 | 2016.4 | 農業部 | 為進一步加大對畜禽水產養殖糞污的治理力度,指導地方加快生豬養殖布局調整,農業部發布了新中國成立以來的第一個生豬產業規劃,其中根據對全國不同省份進行劃分,最終規劃為:限制養殖、適度養殖、潛力養殖、重點養殖四大地區。 |

《土壤污染防治行動計劃》 | 2016.5 | 國務院 | 明確 要合理確定畜禽養殖布局和規模,強化畜禽養殖污染防治, 嚴格規范獸藥、飼料添加劑的生產和使用,防止過量添加, 促進源頭減量。加強畜禽糞便綜合利用,在部分生豬大縣 開展種養業有機結合、循環發展試點。鼓勵支持畜禽糞便 處理利用設施建設,到 2020 年,規模化養殖場、養殖小區 配套建設廢棄物處理設施比例將達到75%以上。 |

《控制污染物排 放許可制實施方案》 | 2016.11 | 國務院 | 提出要將控制污染物排放許可制建設 成為固定污染源環境管理的核心制度。到 2020 年,完成覆 蓋所有固定污染源的排污許可證核發工作,養殖也需要有 排污證,一企一證,而且必須要按證排污,違法排污行為將受到嚴厲打擊。 |

《環境保護稅法》 | 2016年12月25日正式通過,2018年1月1日起施行。 | 全國人民代表大會常務委員會 | 農業生產(不包括規模化養殖)排放應稅污染物暫予免征環境保護稅,意味著規模養殖即存欄規模大于50頭牛、500頭豬、5,000羽雞、鴨等的禽畜養殖場需要交納環保稅。 |

《“十三五”生態環境保護規劃》 | 2016.12 | 國務院 | 強調要大力推進畜禽養殖污染防治。劃定禁止建設畜禽規模養殖場(小區)區域,加強分區分類管理,以廢棄物資源化利用為途徑,整縣推進畜禽養殖污染防治,養殖密集區推行糞污集中處理和資源化綜合利用。并再度強調,2017年底前,各地區依法關閉或搬遷禁養區內的畜禽養殖場(小區)和養殖專業戶。 |

《重點流域農業面源污染綜合治理示范工程建設規劃(2016—2020年)》 | 2017.4 | 農業部 | 劃定洞庭湖、鄱陽湖、太湖、海河流域、松花江、淮河、三峽庫區、巢湖、洱海為重點治理區域。 |

資料來源:公開資料整理

隨著環保政策持續推進,生豬養殖產業準入門檻和養殖方式的要求越來越高,僅飼養的成本提高就將極大增加散戶養殖負擔,環保政策加碼將加速不合格散戶的退出。隨著環保排查的逐漸深入,高污染、低效率的中小散戶被清退的同時,規模化、標準化的養殖龍頭則加速擴張,行業集中度將進一步提升。

“調豬”向“調肉”轉變促進生豬養殖企業向屠宰業務布局

2018年8月3日,遼寧沈陽市沈北新區出現1起非洲豬瘟疫情,這是我國首起非洲豬瘟疫情。此后,不斷有新的疫情出現,發生疫情的地區也逐漸擴大。截止2018年,國內已有23個省(直轄市、區)出現超過90起家豬和野豬非洲豬瘟疫情,因疫情直接撲殺的生豬也超過60萬頭。受疫情影響,全國生豬跨省調運幾乎全面受限,目前僅海南暫未受影響。

受非洲豬瘟疫情的影響,農業農村部就生豬調運管控環節接連出臺重磅文件,建議由“調豬”改為“調肉”,這使得越來越多的生豬養殖企業開始布局屠宰業務,生豬養殖產業鏈逐漸向一體化方向發展。

2019年3月2日,牧原股份發布公告,擬出資3億元設立全資子公司“河南牧原肉食品有限公司”,主營生豬收購、屠宰、分割產品加工、定制化產品精加工等業務。另外,牧原股份還與河南省正陽縣人民政府簽訂200萬頭生豬屠宰及食品加工項目投資意向書。牧原股份正逐步由養殖環節向下游布局。

溫氏股份則是選擇與浙江華統股份聯手。雙方合資成立生豬屠宰業務公司,由華統股份控股,積極建設屠宰加工廠,構建鮮凍品、熟食品的分銷渠道,延長產業鏈。

同樣選擇這一模式的還有大北農與得利斯。3月23日,得利斯與大北農簽署《戰略合作框架協議》,雙方就生豬養殖、屠宰業務等方面展開合作,具體包括擬合資設立生豬養殖業務公司(由大北農控股)以及生豬屠宰業務公司(由得利斯控股)等。

除此之外,天邦股份也開始布局屠宰業務,目前該公司的屠宰業務產能為每年20萬頭左右,主要是為了旗下食品品牌供應。未來,天邦股份規劃建設6大養殖基地,并配套建設6個單體屠宰500萬頭規模的屠宰場。

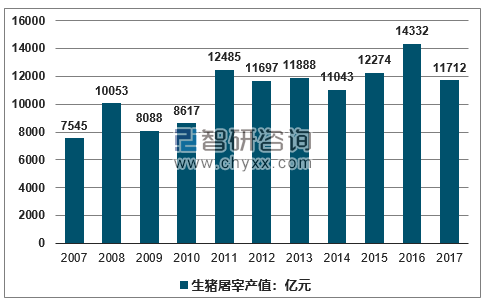

2007-2017年生豬屠宰行業產值

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國生豬養殖屠宰、肉制品加工行業市場需求預測及投資未來發展趨勢報告》

豬肉供應鏈變革給肉類冷鏈物流帶來機遇

豬肉供應鏈由“調豬”向“調肉”轉變,肉類的冷鏈物流發展將迎來一次難得的大機遇。我國生豬流通方式是基本是豬販子——屠宰場——屠宰加工——豬肉批發商——集貿市場——消費者,隨著生豬養殖企業向一體化方向布局,流通環節逐漸減少,加上長距離的生豬調運或被限制,流通領域主導權將更多的向屠宰場傾斜,行業借此契機正向規范化發展。

當前,我國冷鏈物流行業已取得了較大的進步,冷鏈物流基礎及配套設施逐漸完善,2017年,冷庫容量超過1.2億立方米,公路冷鏈運輸車達到14.1萬輛,公路冷鏈貨物周轉量也增加到1194億噸公里。在冷庫、冷鏈運輸設備高速增加的情況下,我國的冷鏈物流的滲透率也不斷上升。

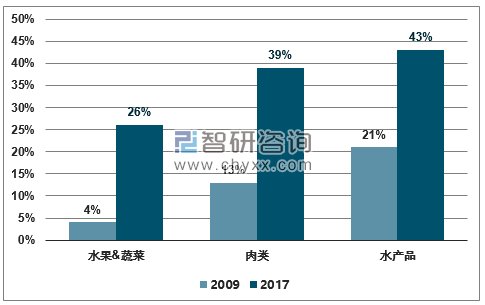

2009/2017年我國主要農產品冷鏈物流流通率對比

資料來源:智研咨詢整理

但與發達國家相比,我國冷鏈物流市場還存在分工不夠明確,各環節難以有效銜接等問題,另外運輸損失率高,冷鏈流通率低也制約著我國冷鏈物流市場,未來,利用鐵路冷鏈運輸,航空冷鏈運輸及水路冷鏈運輸等綜合冷鏈,完善我國冷鏈基礎設施,整合各個環節,通過多種冷鏈方式有效提高效率,冷鏈物流的多式聯運將是一個重要方向。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)