2018年,在宏觀經濟較快發展、中美貿易摩擦愈演愈烈的背景下,我國天然氣行業延續旺盛的發展勢頭,創下多項歷史紀錄:消費增長創紀錄,國內產量增長創紀錄,進口量突破千億立方米躍居全球首位,首創LNG接收站窗口期交易和海外資源交易新品種,首次嘗試LNG罐箱多式聯運新方式,亞馬爾LNG開啟北極進口通道之先河。天然氣政策取得多項進展:產供儲銷體系建設初見成效,儲氣調峰政策出臺,價格并軌邁出市場化定價關鍵一步。

1 產供儲銷體系建設初見成效,消費旺季平穩度過

2017年至2018年冬季我國天然氣供應短缺引發前所未有的社會關注,天然氣作為清潔能源在打贏藍天保衛戰中的重要作用得到了充分認可,在能源體系乃至經濟社會發展中的地位明顯提升。但同時,天然氣產業發展不充分不平衡的諸多問題也集中暴露。在此背景下,習近平總書記于2018年作出推進天然氣產供儲銷體系建設的重要批示,隨后國務院發布《關于促進天然氣協調穩定發展的若干意見》。政策的出臺,對促進天然氣產業健康發展具有重要的指導意義。2018年,天然氣產供儲銷體系建設工作緊鑼密鼓推進,在生產、管網、接收站、儲氣等上下游多個環節取得初步成效。

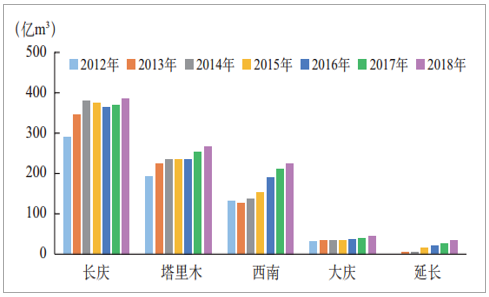

首先,天然氣產量穩步提升。2018年全國天然氣產量達到1610億m3[1],同比增長7.5%,增

加136億m3,創歷史新高。其中,長慶、塔里木、西南、大慶、延長等主要氣田產量均創下歷史記錄,同比分別增長4.9%、5.1%、7.7%、8.1%和31.8%,見圖1。頁巖氣產量突破百億立方米,達到114.4億m3,同比增長27.1%。

2012—2018年我國主要氣田產量

數據來源:公開資料整理

其次,天然氣管網互聯互通取得前所未有的重要進展,掀開全國一張網建設的新篇章。2018年,通過建設十余項管道聯通工程,打通重要節點,真正實現了石油公司之間、南北區域之間的聯合串換保供。主要表現在三條線路:一是三大石油公司通過實施多項聯通工程,逐步搭建全國一張網,使“南氣北上”氣量提高至3000萬m3/d;二是大連LNG、雙6儲氣庫外輸通道形成向華北輸送能力達700萬m3/d;三是天津LNG接收站向港清線增供1200萬m3/d。第三,LNG接收站投產規模達史上之最,負荷率升至歷史高位。2018年LNG接收站密集投產,增加進口接卸能力1055萬t/a,在歷史上實現首次年度新增規模超千萬噸。截至2018年底,我國LNG接收站總接卸能力達6695萬t/a[4],其中僅2018年新增能力就占到總能力的15.8%。有4個LNG接收站新建或擴建項目投入運營,包括中石化天津南港LNG接收站一期300萬t/a、中海油迭福LNG接收站400萬t/a、新奧舟山LNG接收站300萬t/a、廣匯啟東LNG接收站二期55萬t/a。LNG接收站平均負荷率提高至75%左右,比2017年提高6個百分點[5],達到歷史高位。第四,儲氣調峰政策出臺,儲氣庫建設明顯提速。《關于加快儲氣設施建設和完善儲氣調峰輔助服務市場機制的意見》的出臺,首次從政策層面對上下游企業和地方政府提出了明確的、較高的儲氣指標要求。為落實這一要求,相關主體的儲氣庫建設明顯提速。截至2018年底,我國累計建成地下儲氣庫26座,調峰能力130億m3,比2017年提高30%。其中,2018年港華燃氣金壇儲氣庫一期投產,成為國內第一座民營儲氣庫。此外,2018年內中石油顧辛莊儲氣庫投入運營,中石化文23儲氣庫基本完工。第五,多措并舉,平穩度過消費旺季。在上述多項工作的基礎上,為應對冬季保供壓力,在國家發展和改革委員會及國家能源局的協調下,還制定了應急預案,各省為實現有序用氣編制了調峰用戶清單。此外,上下游企業進一步細化了天然氣購銷合同,并嚴格執行。從實踐來看,多種舉措共同發力,取得了初步效果,2018—2019年冬季消費旺季得以平穩度過。

2 2018年天然氣消費增長再創新高,拉動中國首次躍居世界第一進口國

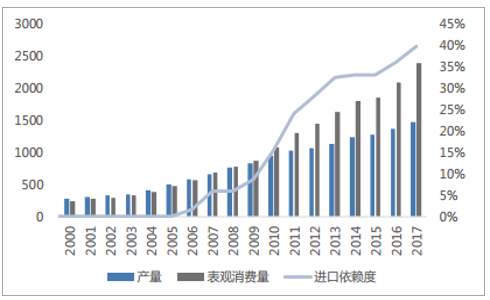

消費延續旺盛,增量再創歷史新高。經歷了2015—2016年的短暫低谷后,2017—2018年天然氣市場回歸高速發展的軌道。2018年受宏觀經濟形勢較好、“煤改氣”持續推進、春夏氣溫偏高等因素綜合影響,天然氣消費延續旺盛增長勢頭,年增量再創歷史新高。預計2018年全年表觀消費量達到2780億m3左右,同比增長約16.5%。全年增量接近400億m3,是2000—2016年年增量平均值的4.4倍,連續第二年突破歷史記錄。人均用氣量快速提升至200m3左右,比2016年提高1/3,但仍不足美國、俄羅斯等世界天然氣消費大國的1/10。初步估計,2018年天然氣在一次能源消費中的占比提高至8%左右,已接近天然氣“十三五”發展規劃的下限目標。

消費拉動我國天然氣進口量躍居世界首位。在旺盛的消費刺激下,2018年我國天然氣進口量達到9038.5萬t[6](約1247億m3,按照1t=1380m3換算),同比增長31.9%,首次超過日本的8280萬t,躍居世界首位。進口規模首次突破千億立方米,約占全年天然氣消費增量的3/4,成為新增供應量的主要來源。天然氣進口量比2017年增加2181.5萬(約t301億m3),其中,管道氣和LNG進口同比分別增長28.2%和41.0%。LNG進口量占比穩步上升,從2016年的49.9%提高至2018年的59.5%。2018年我國LNG進口量占全球LNG貿易量的比重提升至23.3%,比2017年大幅提高了10個百分點。2018年我國天然氣對外依存度上升至45%左右。

國內產量增速持續低于消費量增速,致使進口依賴度持續攀升,2018年達到39.91%。2017年,天然氣行業的供需矛盾尤甚,主要是兩個原因:1)“煤改氣”政策的出臺,推升了國內天然氣,尤其是民用天然氣的需求。2)國內管道進口氣的主要來源國——土庫曼斯坦中斷部分供氣、坐地起價,導致國內天然氣呈階段性極度緊缺的狀態。

國內天然氣產量消費量情況(億方)

數據來源:公開資料整理

國內進口氣來源分布(萬噸)

數據來源:公開資料整理

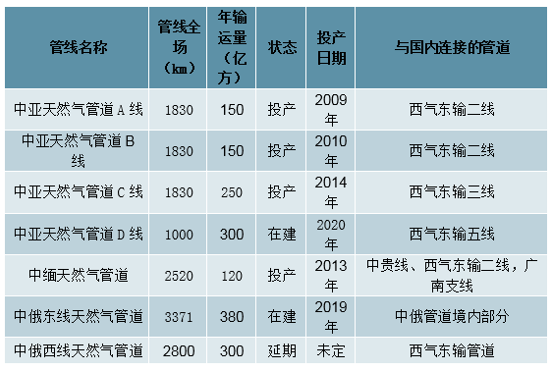

PNG管道現狀:我國的進口管道氣主要來自于哈薩克斯坦、烏茲別克斯坦、土庫曼斯坦、緬甸等國家,目前運行的管道有中亞天然氣管線A/B/C線以及中緬天然氣管線,中亞天然氣管線起于土烏兩國邊境,從新疆霍爾果斯進入中國境內。中緬天然氣管道起于緬甸皎漂港,從云南瑞麗進入中國。在建的管道有中亞天然氣管道D線以及中俄東線和西線。

管道天然氣的進口現狀

數據來源:公開資料整理

PNG進口量及分布情況(萬噸)

數據來源:公開資料整理

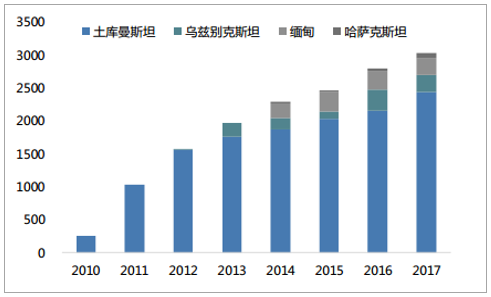

2017年PNG進口來源國分布

數據來源:公開資料整理

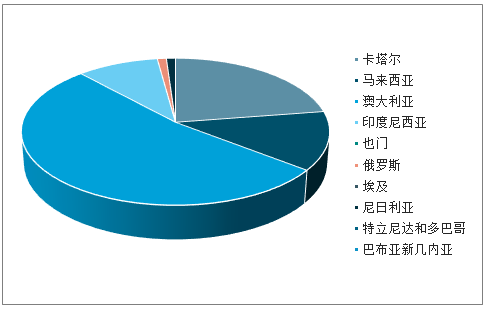

卡塔爾、澳大利亞LNG進口量占七成:2017年我國液化氣進口量為3043.37萬噸,超過管道天然氣進口量,增速再創新高,我國的進口液化氣主要來自于澳大利亞、卡塔爾、馬來西亞、尼日利亞、印度尼西亞等國家,液化氣用專用船舶,運抵我國東南部沿海,經LNG接收站進口,隨這世界LNG產能不斷增長、LNG液化成本在不斷下降及運力增強、運輸成本下降,預計未來LNG的進口量還不斷攀升。

LNG進口量及分布情況(萬噸)

數據來源:公開資料整理

2017年LNG進口來源國分布

數據來源:公開資料整理

3 工業和發電是天然氣消費兩大拉動力,季節性峰谷差趨于弱化

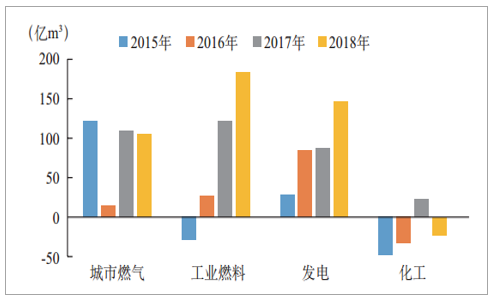

工業和發電是2018年天然氣消費的兩大拉動力。2018年天然氣消費增長主要集中在工業、發電和城市燃氣三大領域,比2017年分別增加184億m3、147億m3和105億m3。與前兩年相比,工業和發電部門的天然氣消費增長更加顯著,主要原因是:(1)2018年宏觀經濟總體平穩、穩中有進,GDP增速穩定在6.6%,加上高溫日數增多使空調負荷升高,全社會用電量同比增長8.5%,帶動天然氣發電量較快增長,拉動發電部門天然氣消費同比增長31.4%;(2)藍天保衛戰治理工作深入推進,煤改氣以工業領域為重點,帶動工業部門天然氣消費同比增長25.3%。城市燃氣消費增長平穩。北方地區冬季清潔取暖改造穩步推進,雖然試點城市由12個增加到35個,但是由于堅持“以氣定改”,2018年氣代煤改造戶數與2017年相比明顯下降,造成城市燃氣消費增量比2017年略有下降。此外,受氣源限制,化工部門用氣重回下降通道。

2015—2018年我國分部門天然氣消費增量

數據來源:公開資料整理

季節性峰谷差趨于弱化,全年市場呈緊平衡。與往年天然氣季節性消費呈現“U”型走勢不同,自2017年以來隨著工業和發電兩個部門用氣的快速增長,天然氣消費“淡季不淡”、全年高速增長,呈現出季節性峰谷差趨于弱化的新特點,造成市場供應持續偏緊。2018年第二季度的天然氣表觀消費量同比增長99億m3,是繼2017年后連續第二年二季度消費增量超過一季度增量,表明發電和工業部門的驅動力超過供暖季城市燃氣的驅動力。第三季度天然氣表觀消費同比增長115億m3,比4個季度的平均值高出10億m3。“淡季不淡”主要原因是:(1)在購銷合同的引導下,工業用戶避開旺季更多采取錯峰用氣;(2)2018年春夏氣溫較高,電力消費旺盛,帶動二三季度發電用氣增長;(3)地下儲氣庫為應對冬季用氣高峰而提前注氣,規模較大,起到了移峰填谷的作用。

2015—2018年我國分季度天然氣表觀消費量相對值

數據來源:公開資料整理

4 天然氣市場化改革取得多項新進展

價格改革邁出關鍵一步,居民與非居民價格并軌建立起市場主導的天然氣價格機制。2018年5月,國家發展和改革委員會出臺《關于理順居民用氣門站價格的通知》,將居民用氣由最高門站價格管理改為基準門站價格管理,價格水平與非居民門站價格接軌,供需雙方可在上浮20%、下浮不限的范圍內協商確定價格。我國居民用氣門站價格自2010年以來一直未做調整,長期低于非居民門站氣價。居民和非居民的用氣價差造成了交叉補貼以及市場上的套利空間,不利于保障居民用氣。此次調整,邁出了天然氣價格改革的關鍵一步,進一步完善了我國天然氣價格形成機制,解決了居民和非居民價格雙軌制產生的諸多問題,有助于利用價格杠桿調節市場供需,便于政府監管。至此,我國天然氣批發環節價格實現由市場主導形成。其中,實行市場化定價的包括海上天然氣、頁巖氣、煤層氣、煤制氣出廠價格、液化天然氣、化肥用氣、儲氣庫氣價等;另外,通過管道供應的居民和非居民用氣,并軌后的基準門站價格具有一定的浮動區間,也是由市場主導形成。

基礎設施公平開放實現“破冰”。2018年,中海油向市場推出進口LNG“窗口期”商業化產品,兩次通過上海石油天然氣交易中心公開競價成交,窗口期合計90天,成交量超過1億m3,首單成交價格0.265元/m3,并實現了“一地卸貨,多地提貨”,液氣態混合提氣,以熱值計量。此舉打破了LNG接收站向第三方開放的“堅冰”,推動了天然氣基礎設施開放共享的市場化改革進程。天然氣市場化交易增添兩個新品種,平臺交易量穩步提高。

一項是上海石油天然氣交易中心首次推出的進口LNG窗口期一站通產品。另一項是重慶石油天然氣交易中心首次推出的境外天然氣資源競價交易產品。境外天然氣資源競價交易,采用“境外資源、平臺交易、到岸交付、熱值計量”的模式,資源供應方為馬來西亞國家石油公司,標的物為一船LNG,成交量為320萬MMBtu,掛單底價為10.5美元/MMBtu。這是境外天然氣資源第一次通過我國天然氣交易平臺進入國內市場,探索出境內外天然氣買賣雙方進行資源對接和交易的新渠道。此外,2018年4月重慶石油天然氣交易中心正式開展線上交易,全年完成單邊交易量70億m3。上海石油天然氣交易中心天然氣全年單邊交易量達到302.3億m3。

5 LNG罐箱多式聯運試水,開創天然氣儲運新方式

與傳統天然氣管道運輸、LNG槽車運輸和LNG船舶運輸方式不同,LNG罐箱多式聯運是以罐式集裝箱為載體,聯合采用水陸、公路、鐵路等多種運輸方式,為用戶提供“門到門”的物流服務,可突破LNG接收站的限制,在普通港口實現裝卸,具有時間和空間靈活的優勢。近兩年在天然氣冬季供需矛盾突出的背景下,LNG罐箱多式聯運受到廣泛關注。2018年,LNG罐箱多式聯運先后三次試水,總規模達146箱,這其中包括昆侖能源完成的兩批次共16箱海陸聯運和中海油完成的130箱多目的地聯運。這些嘗試,使LNG罐箱多式聯運不再是“紙上談兵”。LNG罐箱多式聯運試水成功,開創了天然氣儲運的新方式。在得到實踐檢驗的同時,也發現了一些問題:(1)成本較高,造成經濟性不足;(2)涉及船運、港口、罐箱租賃、車輛運輸、堆場管理等多個環節,協調難度較大;(3)要滿足安全等多方面要求,運輸規模難以大幅提高;(4)鐵路運輸和內河船運標準缺失,多式聯運面臨適用性難題。

6 中俄合作再續亞馬爾里程碑,首船LNG開辟北極新航線

亞馬爾LNG項目是中俄油氣合作的重大項目,是踐行中國“一帶一路”倡議的特大型能源合作項目,是“冰上絲綢之路”的重要支柱。項目由俄羅斯諾瓦泰克股份公司、中國石油天然氣集團有限公司、法國道達爾公司和中國絲路基金合作開發,計劃年處理天然氣250億m3、生產LNG1650萬t和凝析油100萬t,是北極地區產能最大的LNG工程[8]。2018年該項目第二、三條生產線先后投產,標志著項目提前7個月全面建成。7月首船亞馬爾LNG經北極東北航道抵達江蘇如東LNG接收站,帶來了北極的天然氣資源,開辟了新的LNG進口航道,使我國天然氣進口來源更加多元化。與過去經蘇伊士運河的傳統航道相比,新的北極航道穿過白令海峽抵達我國,總航程縮短約1.34萬km,時間節省20d以上,大幅降低了運輸成本。亞馬爾項目建成投產對北極地區的經濟發展、“一帶一路”國際合作、中蒙俄經濟走廊建設都具有重要意義。

7 2019年天然氣行業展望及政策建議

1)2019年天然氣行業展望

宏觀經濟“穩中有變、變中有憂”,中美貿易摩擦充滿不確定性。隨著政策組合拳效果逐步顯現,預計2019年我國經濟將保持總體平穩,GDP同比增長6.3%左右。在此背景下,預計2019年天然氣行業將延續良好發展勢頭。消費保持較快增長,但增速明顯放緩;進口能力大幅提升,但季節性供應壓力仍較大。

消費保持較快增長,但增速明顯放緩,增量同比下降。預計2019年天然氣表觀消費量有望達到3050億m3~3100億m3,同比增長10%~11%,低于2018年5~6個百分點。2019年消費量增加約270億m3~320億m3,明顯低于2018年的400億m3,這主要是因為:(1)宏觀經濟下行壓力加大,工業生產出現明顯放緩跡象,造成工業用氣需求增長乏力。(2)發電用氣增長放緩。據預測,2019年全社會用電量同比增長5.5%左右[11],低于2018年約3個百分點。電力需求減弱,疊加廣東等部分省份調低天然氣發電上網價格,造成天然氣發電量增速可能較2018年有所下降,從而拖累發電用氣增長。(3)連續兩年針對北方地區居民、工商業用戶大規模實施煤改氣后,城市燃氣、工業用氣的增長空間得到部分釋放,增量已達到較大規模。未來一兩年藍天保衛戰將持續推進,煤改氣帶來的市場需求將繼續擴大,但增速會有所放緩。(4)受2018年天然氣消費高基

數影響,2019年天然氣消費繼續高速增長難度加大。

進口能力大幅提升,供應量再上新臺階。2018年集中投產的LNG接收站將在2019年陸續釋放產能,預計LNG進口量將增長約110億m3。2018年底中亞管道C線全面投產后,將顯著提升2019年的輸氣規模,約增加79億m3。此外,中俄東線將于2019年底投產,但年內輸氣規模有限。國內生產方面,主力氣田和非常規天然氣產量穩步提升,預計增加120億m3,同比增長7.4%。總體來看,2019年天然氣總供應量將達到3100億m3左右,邁上歷史新臺階。然而,由于采暖用氣比例不斷上升,冬季保供壓力仍較大,需要密切關注季節性短缺問題。

2)抓住歷史機遇并以改革推動天然氣健康發展的政策建議

近年來我國天然氣市場規模迅速擴大,處于發展黃金期。同時,產業鏈上的各種矛盾集中暴露,為改革提供了重要抓手。考慮到可再生能源成本已進入快速下降通道,我國天然氣未來發展空間可能受到擠壓。抓住歷史發展機遇并以加速改革措施落地實現天然氣行業健康發展已刻不容緩。

一是完善礦業權競爭性出讓制度,實現更大范圍的礦業權流轉。近兩年國內天然氣產量增長明顯滯后于市場發展,對外依存度迅速提升,供應安全更加脆弱。加快完善天然氣礦業權競爭性出讓制度是解決上述問題的根本途徑。要嚴格天然氣礦業權的退出和轉讓,實現礦業權在石油公司之間、石油公司與社會資本之間進行更大范圍的有效流轉,以此推動國產氣勘探開發力度,高效、經濟的實現增儲上產目標。

二是建立健全天然氣基礎設施運營機制。盡管2018年天然氣管網互聯互通取得了積極進展,但與全國天然氣資源高效流動和優化配置的目標仍相距甚遠。近年來管網建設進展緩慢、基礎設施互聯互通不充分等成為制約天然氣發展的瓶頸。未來一兩年天然氣需求增速有望放緩,為改革提供了有利時機。隨著跨省管輸成本監審的完成和各省輸配氣價監審的不斷推進,政府監管體系已具備雛形,加之社會對成立國家管網公司的預期基本建立,改革時機日趨成熟。要加快建立健全天然氣基礎設施運營機制,盡快正式出臺《油氣管網設施公平開放監管辦法》,解決基礎設施不足和第三方公平準入的難題。

三是進一步明確調峰責任,探索可行的儲氣調峰商業模式。清晰劃分調峰責任有利于理順上下游之間、政府與企業之間的關系,實現聯合保供。在已確定上下游供氣企業承擔季節(月)和小時調峰責任的基礎上,要在政策中進一步明確城市燃氣企業承擔天然氣日調峰責任,從根本上解決企業間對日調峰責任推諉扯皮的問題,減輕地方政府臨時協調的工作量。同時,建議采取試點方式探索可操作的儲氣調峰商業模式,為社會資本建設運營儲氣設施的投資決策提供合理預期,為實現2020年儲氣指標提供可行路徑。

四是先行先試,盡快出臺調峰氣價。實行調峰氣價有利于充分發揮市場優化配置資源的作用,用市場化手段解決冬季保供難題。建議在局部地區結合上述儲氣設施商業運營試點探索調峰氣價形成機制,取得經驗后再向更多地區推廣。

相關報告:智研咨詢發布的《2019-2025年中國天然氣行業市場潛力分析及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢