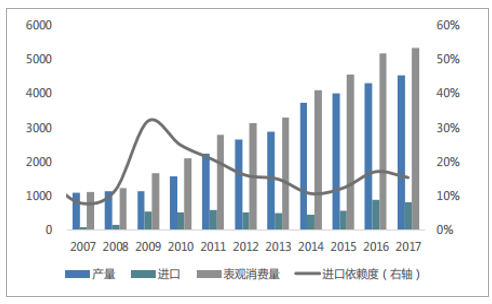

甲醇行業(yè)供需都存在區(qū)域性特點(diǎn),價(jià)格連接了煤炭、原油和天然氣:甲醇行業(yè)的供給主要以西北部地區(qū)煤制甲醇為主,但需求的邊際增量在于華東地區(qū)的MTO裝臵,而受限于液體的運(yùn)輸以及煤制甲醇的品質(zhì),華東地區(qū)多采用進(jìn)口甲醇制取烯烴聚烯烴,進(jìn)口的甲醇多采用天然氣制取,近年來進(jìn)口依賴度維持在15%左右。我們認(rèn)為甲醇行業(yè)有兩個(gè)主要的特點(diǎn):

其一,供需都存在強(qiáng)烈的區(qū)域性特點(diǎn);其二,甲醇的價(jià)格與天然氣(進(jìn)口甲醇的成本)、煤炭(國(guó)內(nèi)甲醇的生產(chǎn)成本)和原油(直接影響下游聚烯烴的價(jià)格)都有較強(qiáng)的關(guān)系。

甲醇產(chǎn)量消費(fèi)量(萬噸)及進(jìn)口依賴度

數(shù)據(jù)來源:公開資料整理

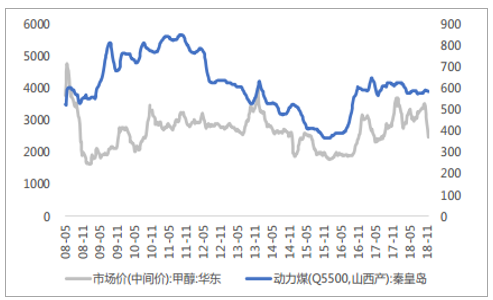

甲醇價(jià)格走勢(shì)(元/噸)

數(shù)據(jù)來源:公開資料整理

甲醇價(jià)格與原油價(jià)格相關(guān)性較強(qiáng)

數(shù)據(jù)來源:公開資料整理

甲醇價(jià)格與煤炭?jī)r(jià)格相關(guān)性較強(qiáng)

數(shù)據(jù)來源:公開資料整理

目前甲醇港口庫存高企,對(duì)甲醇價(jià)格形成強(qiáng)勁壓制,但是隨著國(guó)內(nèi)外進(jìn)入春檢期,供應(yīng)壓力有望緩解。加上需求穩(wěn)中向好,政府降稅刺激,甲醇整體運(yùn)行趨勢(shì)仍然向上。隨著企業(yè)逐步進(jìn)入春季檢修季,甲醇供應(yīng)壓力有望緩解。而內(nèi)蒙古久泰的投產(chǎn)預(yù)期也使甲醇

需求存在增加的可能,整體來看,甲醇價(jià)格易漲難跌。

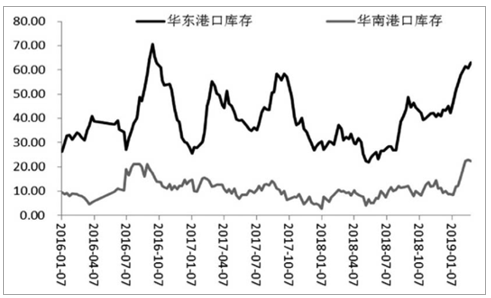

甲醇港口庫存(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

供應(yīng)端壓力減弱去年年底至2019年1月,由于需求疲軟、企業(yè)經(jīng)營(yíng)狀況不佳等因素,國(guó)內(nèi)多家甲醇生產(chǎn)企業(yè)選擇停產(chǎn)檢修。春節(jié)之后,隨著下游消費(fèi)的逐漸恢復(fù),前期檢修的甲醇生產(chǎn)企業(yè)在2月底至3月初開始集中復(fù)產(chǎn),國(guó)內(nèi)供應(yīng)壓力逐漸加大。不過,目前來看,前期檢修的生產(chǎn)企業(yè)在3月初已經(jīng)復(fù)產(chǎn)完畢,之后國(guó)內(nèi)西北地區(qū)的甲醇生產(chǎn)企業(yè)將會(huì)進(jìn)行春檢,供應(yīng)壓力將逐漸緩解。

進(jìn)口方面,2月國(guó)內(nèi)甲醇到港量達(dá)到77.5萬噸,遠(yuǎn)高于去年同期的59.7萬噸。不僅如此,從未來一段時(shí)期的船期來看,一直到3月中旬國(guó)內(nèi)甲醇到港量仍然維持在較高水平。不過,伊朗、文萊、馬來西亞的甲醇裝置在3月將會(huì)進(jìn)入春檢,進(jìn)口甲醇到港量有望在3月下旬逐漸下降,進(jìn)口貨源對(duì)于國(guó)內(nèi)市場(chǎng)的沖擊將會(huì)逐漸減弱。

庫存方面,由于進(jìn)口貨源充裕,港口庫存仍呈現(xiàn)持續(xù)上升態(tài)勢(shì),截至2月28日,國(guó)內(nèi)甲醇港口庫存達(dá)到85.35萬噸(其中華東港口庫存為63萬噸、華南港口庫存為22.35萬噸),較春節(jié)前上升11.4萬噸。目前來看,國(guó)內(nèi)甲醇市場(chǎng)供應(yīng)壓力仍大,但是隨著國(guó)內(nèi)外生產(chǎn)企業(yè)春檢的進(jìn)行,市場(chǎng)供應(yīng)將會(huì)逐漸減少,這有助于港口甲醇去庫存。

需求存在上升預(yù)期

春節(jié)后甲醇市場(chǎng)傳統(tǒng)下游開始陸續(xù)復(fù)產(chǎn)。2月底,甲醛、二甲醚、醋酸、MTBE、DMF的開工負(fù)荷分別為32%、21%、90%、60%、60%,較1月底分別上升12%、2%、6%、3%、6%。3月,甲醇傳統(tǒng)需求相對(duì)穩(wěn)定,不會(huì)出現(xiàn)較大變化。煤制烯烴方面,目前的存量裝置狀況相對(duì)穩(wěn)定,但是增量方面內(nèi)蒙古久泰和南京志誠裝置存在較強(qiáng)的投產(chǎn)預(yù)期,如果上述企業(yè)外采,將極大地刺激市場(chǎng)需求。

近期還需要注意的一點(diǎn)是降稅對(duì)于甲醇價(jià)格的影響。為了深化改革,政府將制造業(yè)企業(yè)增值稅由此前的16%下調(diào)至13%,預(yù)計(jì)該檔稅率的下調(diào)將減少企業(yè)2230億元的稅負(fù)。長(zhǎng)期來看,降低企業(yè)稅負(fù)是政府通過轉(zhuǎn)移支付的方式,向企業(yè)讓利,這會(huì)增加企業(yè)的利潤(rùn),刺激企業(yè)擴(kuò)大再生產(chǎn)。但是甲醇期貨價(jià)格是含稅價(jià)格,政府降低增值稅對(duì)于價(jià)格的利空作用更為直接。因此,長(zhǎng)期來看,降稅在中長(zhǎng)期對(duì)于甲醇價(jià)格將會(huì)產(chǎn)生利空作用。短期來看,由于存在稅負(fù)差,貿(mào)易商存在套利空間,這將刺激貿(mào)易商在降稅之前囤貨,在降稅之后拋貨賺取稅差,因此短期貿(mào)易商的囤貨行為對(duì)于甲醇價(jià)格將起到一定的支撐。總體上,降稅對(duì)于甲醇價(jià)格將起到短多長(zhǎng)空的作用。

綜上所述,目前甲醇港口庫存高企,對(duì)于甲醇價(jià)格形成強(qiáng)勁壓制,但是隨著國(guó)內(nèi)外春檢,供應(yīng)壓力有望緩解。需求方面,甲醇下游表現(xiàn)穩(wěn)定,并且存在內(nèi)蒙古久泰MTO的增量預(yù)期,需求穩(wěn)中向好。政府降稅雖然長(zhǎng)期壓制甲醇價(jià)格,但是短期會(huì)刺激貿(mào)易商拿貨,形成利多作用。在這種情況下,甲醇整體運(yùn)行趨勢(shì)仍然向上,操作上宜采取逢低買入策略。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)甲醇行業(yè)市場(chǎng)深度分析及投資前景預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)甲醇行業(yè)發(fā)展動(dòng)態(tài)及投資規(guī)劃分析報(bào)告

《2026-2032年中國(guó)甲醇行業(yè)發(fā)展動(dòng)態(tài)及投資規(guī)劃分析報(bào)告》共十二章,包含甲醇生產(chǎn)技術(shù)分析,2026-2032年甲醇工業(yè)投資分析,2026-2032年甲醇工業(yè)發(fā)展前景與趨勢(shì)預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢