一、全球疫苗市場集中分析

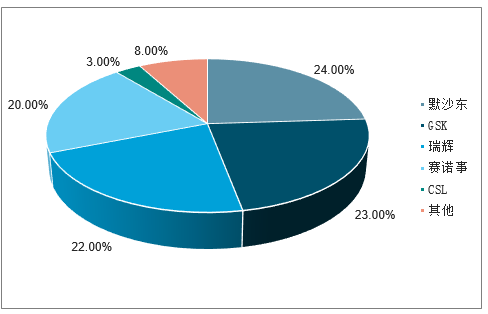

全球疫苗市場高度集中,默沙東、GSK、輝瑞和賽諾菲市場規模約245億美金,市場占比達89%。

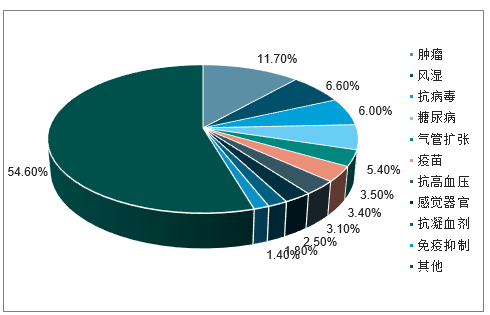

疫苗市場在所有治療領域市場占比居第6位

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國疫苗行業市場調查及發展趨勢研究報告》

全球疫苗市場格局高度集中

數據來源:公開資料整理

一、中國疫苗批簽發總數維持穩定,細分結構出現變化

2018年上半年疫苗(尤其是二類苗)行業繼續處在快速恢復期之中,諸多新品的銷售取得了突破性的進展,也帶動了二級市場對疫苗相關標的的追捧。但在2018年年中“長生疫苗事件”發酵后,疫苗行業再次因負面事件受挫。不論是需求端的用戶信心,還是供給端的生產、批簽發效率都受到了短期沖擊。

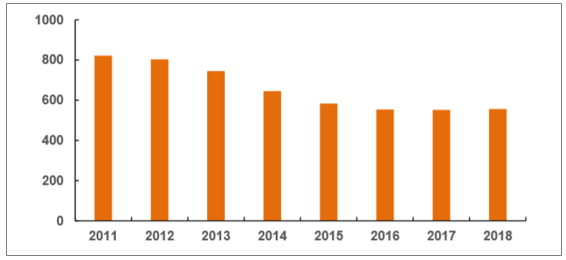

從批簽發總數據(直接疊加口徑)看,2018年全年共批簽發疫苗5.56億份(直接疊加口徑),與過往2年數據基本持平,下降勢頭得到收斂。

疫苗近年批簽發總體情況(百萬單位,批簽發數字直接疊加口徑)

數據來源:公開資料整理

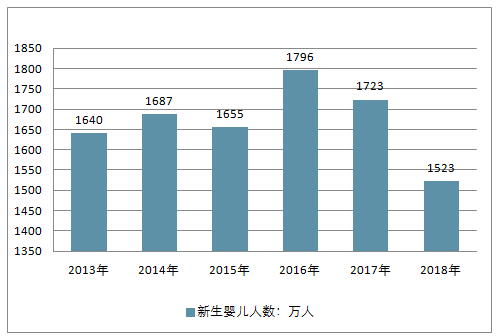

判斷疫苗批簽發數的穩定可能基于三個原因:(1)全面放開生育“二胎”后,2016年和2017年的出生人口有所回升(到1700萬人以上),導致受眾增加;(2)民眾預防意識增強,多種疫苗接種率有上升;(3)新藥審批加快后,更多疫苗品種獲批,產品種類增加。

2017年全年出生人口1723萬人,其中0-15歲人口24719萬人,占比17.8%。據國家統計局最新人口數據顯示,2018年中國新出生1523萬人。

2013-2018年中國新生嬰兒人數走勢

數據來源:公開資料整理

二、一類疫苗批簽發情況分析

隨我國衛生支付能力提升,一類苗品種經過了多次修正,現已實現了15種疫苗、15種疾病的覆蓋。最后一次修正是2016年5月,衛計委宣布用二價脊灰減毒疫苗替代三價同類產品,同時將脊灰滅活疫苗納入國家免疫計劃,形成了1劑脊灰滅活+3劑脊灰減毒的接種組合。

一類苗品種中,乙肝、卡介苗、脊灰、百白破、流腦、白破等疫苗的免疫接種都在全國范圍實施。而出血熱、炭疽、鉤端螺旋體疫苗屬于針對疫情爆發等緊急情況的特殊品種,無需全面接種,接種范圍根據實際疫情發生情況決定。

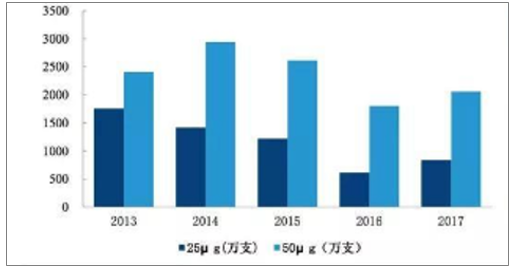

1、乙肝疫苗批簽發情況

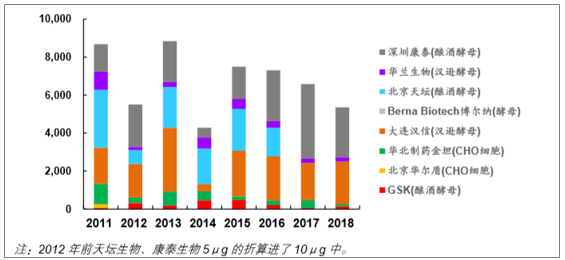

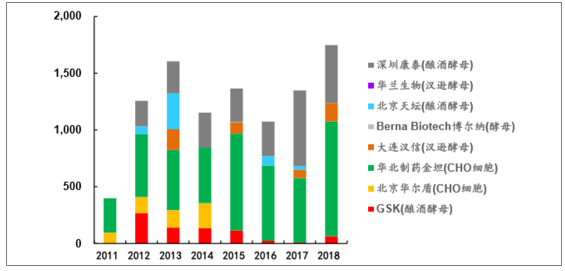

重組乙肝疫苗共有5μg、10μg、20μg和60μg四種類型,其中5μg的規格曾經由天壇生物和康泰生物供應,但在2012年后不再生產。10μg(以國家免疫接種計劃為主)和20μg是主力規格,分別供16歲以下和以上人群使用,接種方式為0、1、6個月共3針。60μg并非一類苗,是供常規接種不能產生免疫應答的特殊人群,近年批簽發數始終在幾十萬份水平,且持續小幅增加。

乙肝疫苗(10μg)批簽發情況(萬份)

數據來源:公開資料整理

乙肝疫苗(20μg)批簽發情況(萬份)

數據來源:公開資料整理

可以看到,除2014年時因為受到2013年末乙肝疫苗事件影響批簽發數出現突發萎縮外,近幾年乙肝疫苗供應的總數基本呈現穩定并略有向下的態勢(無其他同類疫苗沖擊因素)。

而生產商則出現了集中度提升趨勢,其中康泰生物(10μg&20μg)、大連漢信(10μg)和華北制藥金坦(20μg)供應量持續穩定甚至有增加,市場份額日漸提升。市場呈現三強割據的狀態。

康泰生物因生產基地搬遷,在2018年下旬已停止乙肝疫苗的生產并留足未來2年銷售所需產品。考慮到大部分已生產疫苗都會在生產后即進行批簽發報批,預計未來2年乙肝疫苗批簽發數可能會有下降。

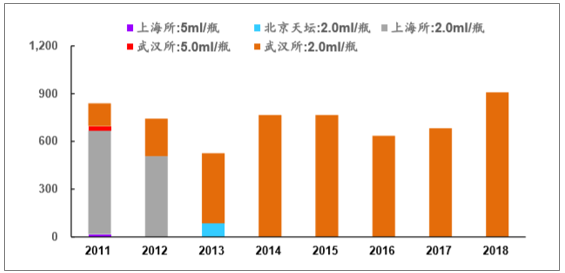

2、卡介苗批簽發情況

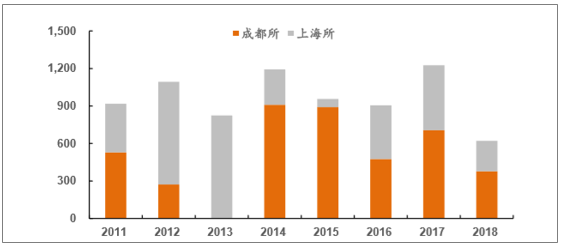

卡介苗由減毒活牛結核分枝桿菌株制備而成,已基本失去原始菌種的毒性,主要用于預防粟粒性結核病和結核性腦膜炎,有效期持續約15年。一般在嬰兒出生后24小時內接種。

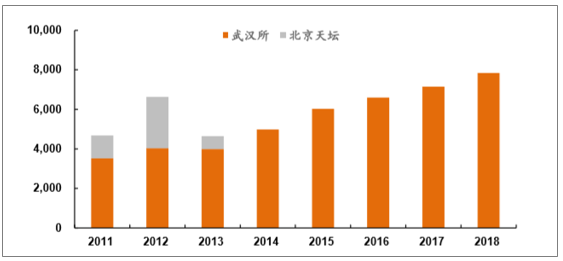

卡介苗長期保持由成都所和上海所2家單位共同供應,且常年的供應量都在1000萬支(5000萬人份)左右浮動。

卡介苗(BCG)的批簽發情況(萬支,換算為0.5ml)

數據來源:公開資料整理

卡介苗用于預防肺炎球菌血清型1、3、4、5、6A、6B、7F、9V、14、18C、19A、19F、23F引起的侵襲性疾病(包括菌血癥性肺炎、腦膜炎、敗血癥和菌血癥等)。

適用人群以及免疫程序:6周齡至15月齡嬰幼兒;2、4、6月齡基礎免疫3劑次,12~15月齡加強免疫一劑次。

國產PCV-13的上市將解決進口品種供不應求的局面,極大提高市場滲透率。參考國內Hib相關疫苗市場滲透率30%左右,預計PCV-13滲透率有望達20%,市場需求量達360萬人份。

國內13價肺炎疫苗市場空間預測

項目/假設 | 數量/金額 |

未來國內每年新生兒數量:萬人 | 1800 |

13價肺炎疫苗滲透率% | 20 |

國產13價肺炎疫苗價格 | 500元/支,2000元/人份 |

國產13價肺炎結合疫苗市場規模 | 72億元 |

數據來源:公開資料整理

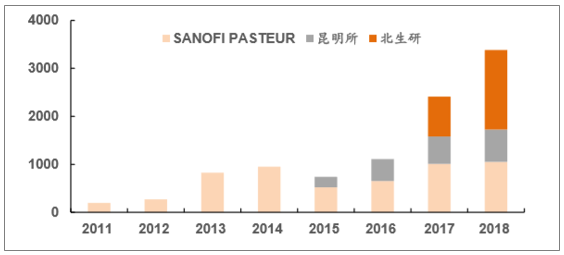

3、脊灰疫苗批簽發情況

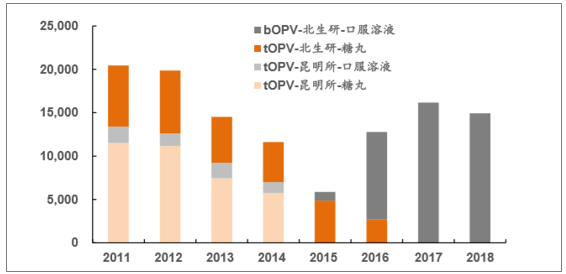

脊灰疫苗即脊髓灰質炎(“小兒麻痹癥”)疫苗,可分為兩大類:脊灰減毒活疫苗(OPV)和脊灰滅活疫苗(IPV)。其中OPV早在1978年就以口服糖丸形式進入了國家免疫計劃。2015年WHO宣布II型脊灰病毒已在全球范圍被消滅,不再有預防必要。2016年5月,原先使用的口服三價脊灰減毒活疫苗(tOPV)被替換為I、III型的二價減毒活疫苗(bOPV),同時引入脊灰滅活疫苗用于首次接種。標準接種流程為2/3/4月齡各一次再加4周歲強化接種一次。

脊灰減毒活疫苗(OPV)的批簽發情況(萬人份)

數據來源:公開資料整理

2014年后,昆明所(醫科院生物所)不再供應OPV,市場由北生研(原天壇生物旗下)獨占。2016年,北生研新的口服bOPV上市,并于2017年全面完成tOPV向bOPV的切換。

IPV方面則因為進入國家免疫計劃出現較快增長。供應商從最早僅有賽諾菲一家進口供應商到如今已有賽諾菲、昆明所和北生研三家制造商,其中北生研的IPV是2017年新上市的,2018年時北生研已成為IPV最大供應商。

脊灰滅活疫苗(IPV)批簽發情況(萬份,0.5ml/份)

數據來源:公開資料整理

2018年國內IPV全年生產總量在3381萬瓶左右,即對應3381萬人次(每瓶0.5ml,每次每人使用0.5ml)接種。按IPV:bOPV=1:3的標準免疫接種方案估算,國內IPV供應仍有1700萬瓶左右的空缺。

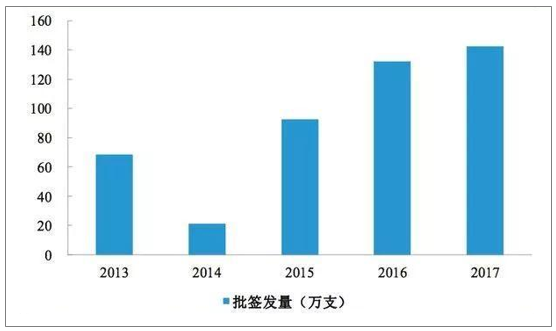

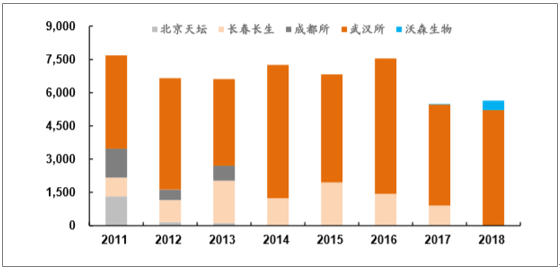

4、百白破、白破疫苗批簽發情況

百白破疫苗系由百日咳疫苗、白喉類毒素(類毒素為毒素的甲醛脫毒產物)和破傷風類毒素三者按比例混合而成的三聯苗。白破則是白喉+破傷風的二聯苗。顧名思義,百白破主要針對預防百日咳、白喉和破傷風,而白破疫苗則是2002年新引入免疫程序的品種,針對預防白喉和破傷風。

百白破標準接種流程為3/4/5月齡各接種一次,1.5-2周歲時強化接種一次。白破則在6周歲時一次性接種。

近幾年,百白破疫苗的主要生產商為長春長生和武漢所,2017年增加了沃森生物,但體量尚小。長生生物在2017年下半年的飛檢中被查出百白破質量問題,之后不再能夠供應產品。其留下的空缺被武漢所和沃森生物填補。

17年批簽發量143萬支,預計銷量達150萬支,按照出廠價275元/支(招標價扣除3%增值稅)計算,銷售收入超4億元。未來每年新生兒數量約1800萬人,假設Hib相關疫苗接種率35%,四聯苗(自己研發的五聯苗預計21-22年上市)份額30%,則峰值銷售額20億元,假設凈利潤率50%,則貢獻10億凈利潤。

2013-2017年百白破Hib四聯苗批簽發量走勢

數據來源:公開資料整理

2013-2017年五聯苗批簽發量走勢

數據來源:公開資料整理

百白破批簽發情況(萬份,0.5ml/份)

數據來源:公開資料整理

白破的供應更為簡單,現在由武漢所一家獨攬,產量也出現了連續三年的小幅向下。

按接種流程來看白破的需求量應該是百白破的1/3,但歷史批簽發數量顯示白破疫苗并不能達到這個數量,其實際覆蓋程度不如百白破。推測這與國內疫苗主要用于嬰幼兒,年齡較大人群的接種意愿普遍偏低有關。這一現象也會在很多其他疫苗中看到。

白破批簽發情況(萬份,0.5ml/份)

數據來源:公開資料整理

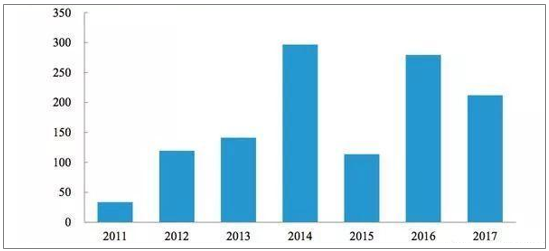

5、流腦疫苗批簽發情況

流腦即流行性腦脊髓膜炎的簡稱,為呼吸道傳染病,由腦膜炎雙球菌引起,共分為A、B、C、D、29E、X、Y、Z、W135、H、I、K、L共13個血清群。90年代初,中國的A群流腦感染占所有流腦感染的96%以上,近年來該比例已下降到60%左右,而C群的占比正在增加。

目前國內的疫苗已經覆蓋了主要的A、C、Y、W135群,其中A群和A+C群的流腦多糖疫苗在2007年時被納入一類苗范疇。根據免疫計劃,A群的接種時間為6-8月齡,共兩針。A+C群的接種時間為3.5和6周歲,同樣為2針。這里也可以看到,嬰幼兒早期接種的疫苗品種接種率明顯更高。

A群流腦疫苗批簽發情況(萬份,30μg/份)

數據來源:公開資料整理

A+C群流腦疫苗批簽發情況(萬份,50+50μg/份)

數據來源:公開資料整理

6、其他主要一類疫苗批簽發情況

根據免疫計劃,乙腦、甲肝、麻腮風等疫苗沒有國內全范圍覆蓋的要求,不過在實際操作中也已經實現了大范圍覆蓋。其中乙腦減毒活疫苗年批簽發數量長期在7500-9000萬人份上下,甲肝疫苗、麻腮風聯合疫苗的年批簽發數量也長期在2000萬人份上下。

三、二類疫苗批簽發情況分析

在一類苗之外的疫苗均屬于二類苗,競爭程度與價格體系更市場化,促使許多民營資本也介入其中。二類苗生產企業天生有擴大產能和強化銷售的動力。由于疫苗市場相對穩定且發展空間可預測,在某產品上優先建立大規模產能、促使供需關系達到基本平衡的企業擁有顯著先發優勢。另一方面,在2017年初經銷商正式退出二類苗銷售領域后,產品推廣的任務直接落在了生產商肩上,生產商對接種站、疾控中心的把控能力顯得非常重要。

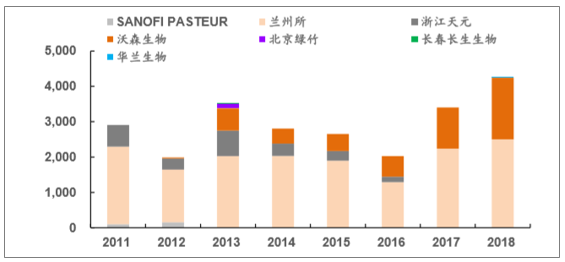

1、b型流感嗜血桿菌疫苗(Hib)批簽發情況

Hib是嬰幼兒呼吸道疾病的重要致病菌,會引起肺炎和腦膜炎等疾病。Hib疫苗也是國內較早就引入的二類苗之一,其有效性與安全性得到了長期確認。Hib的接種程序為4針:2月齡第1針,再每間隔1-2個月注射1針共2針,最后在1周歲后加強1針。

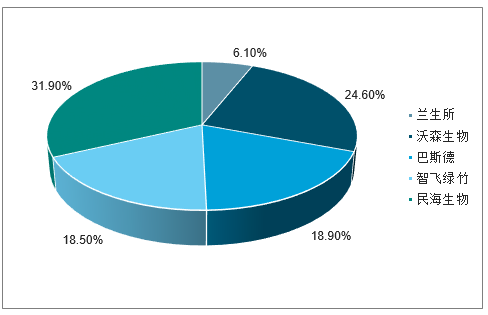

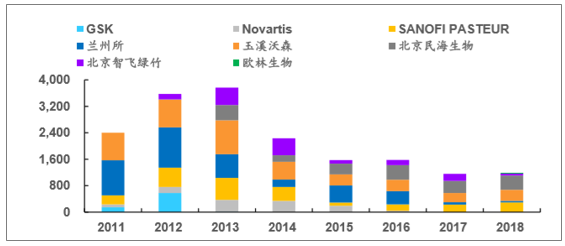

2017年共有5家企業有批簽發數據,近三年平均批簽發量看,民海生物、沃森生物和蘭生所占比居前三位,合計占比超70%,整體競爭格局穩定。

2017年各企業Hib疫苗批簽發量占比

數據來源:公開資料整理

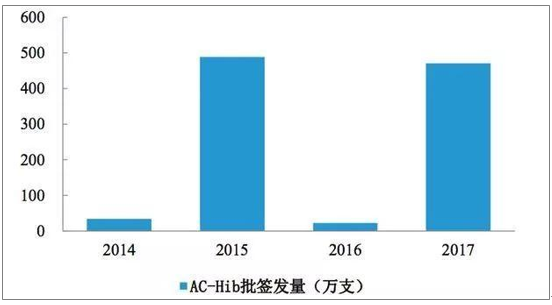

2014-2017年AC-Hib三聯苗批簽發量情況

數據來源:公開資料整理

Hib批簽發情況(萬份,10μg/份)

數據來源:公開資料整理

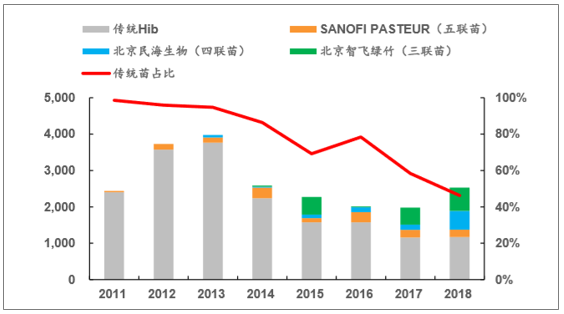

Hib疫苗的批簽發數據在過去5年中出現了持續且較明顯的下降,2018年Hib疫苗批簽發1170.45萬支,基本與2017年持平。

造成Hib疫苗需求縮減的其中一個原因是Hib系列聯苗的替代,已經接種相關聯苗的幼兒就不再需要單獨接種Hib疫苗。國內Hib系聯苗共3種,分別是賽諾菲的吸附無細胞百白破滅活脊髓灰質炎和b型流感聯合疫苗(百白破+IPV+Hib,五聯苗,2011年上市)、北京民海生物(康泰生物旗下)的無細胞百白破和b型流感聯合疫苗(百白破+Hib,四聯苗,2013年上市)和北京智飛綠竹(智飛生物旗下)的AC群腦膜炎球菌(結合)b型流感嗜血桿菌(結合)聯合疫苗(流腦AC群+Hib,三聯苗,2014年上市)。這三種聯苗合計年批簽發量達千萬支左右,而且根據當前銷售情況來看,未來批簽發量大概率會進一步提升。

Hib疫苗、Hib系聯苗批簽發情況(萬份,10μg/份)及傳統Hib疫苗占比

數據來源:公開資料整理

2018年三聯苗獲批643.68萬支,四聯苗獲批515.14萬支,五聯苗獲批202.98萬支,算上這3個Hib系的聯苗,近年Hib疫苗需求大致在2000萬支水平上下徘徊。

2017年11月賽諾菲的五聯苗因新佐劑配方問題連續不獲批,暫停了產品供應,2018Q3賽諾菲重回批簽發列表,并在短短5個月時間內實現了與過去兩年基本一樣的批簽發數量。

2、人用狂犬病疫苗批簽發情況

狂犬病是一種由狂犬病病毒引起的腦炎,病死率100%,但可通過暴露后的及時免疫接種進行預防,因此與其他二類苗不同,狂犬病疫苗的需求非常剛性,是極少數在2016年二類苗銷售停滯時還有供應的產品。2018年長生疫苗事件發酵后,人用狂苗整體市場也未被撼動。

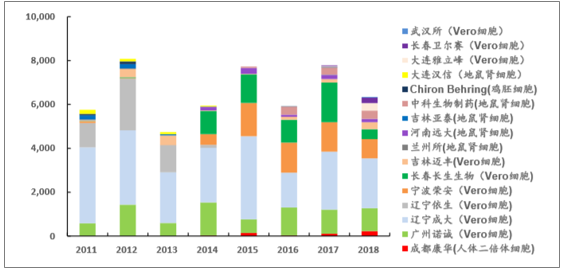

WHO推薦的狂犬病疫苗共四種:人二倍體細胞疫苗、雞胚細胞純化疫苗、Vero細胞疫苗和鴨胚純化疫苗。參與供應人用狂犬病疫苗的單位也比較多,以2017年為例共12家疫苗制造單位有批簽發數據。目前國內的主流狂犬病疫苗載體為地鼠腎細胞和Vero細胞,成都康華是唯一一家生產人二倍體狂苗的制造商。人二倍體狂苗副作用較小,但產量也不如動物細胞狂苗,再加上更高的價格,所以在國內普及度還比較低。目前市場主要玩家是廣州諾誠、遼寧成大、寧波榮安和長生生物,2017年這四家公司狂苗的批簽發數占總數的90%。2018年中長生生物被內部舉報稱狂苗生產不合規,檢查屬實后公司生產全線叫停,長生所擁有的20%左右市場份額將被其他企業占據。

人用狂犬病疫苗批簽發情況(萬份,2.5IU/份)

數據來源:公開資料整理

狂犬病疫苗的剛性需求使它的市場滲透率維持在高位,市場規模基本已經定型,在沒有特殊情況的時候,新加入者取得較大市場份額的難度較高。像成都康華這樣在載體上打差異牌的方式會更有機會。

3、水痘疫苗批簽發情況

水痘多發于春秋季,主要在12歲以下兒童中傳播。疫苗來自水痘帶狀皰疹病毒,在抵御水痘感染的同時也能減少水痘引起的并發癥。1-12周歲兒童只需接種1劑,13歲及以上人群需間隔接種2劑。

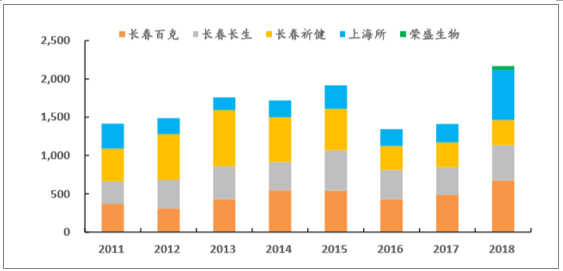

民眾對水痘疫苗的認知相對比較充分,使該疫苗成為了一個大品種,滲透率近90%。目前市場年需求在1500-2000萬支左右。供應商主要是長春的三家企業:長春百克、長生生物、長春祈健以及上海所。

水痘疫苗批簽發情況(萬份,0.5ml/份

數據來源:公開資料整理

4、肺炎疫苗批簽發情況

肺炎鏈球菌是最常見的肺炎病原菌,同時可能引起中耳炎、敗血癥和腦膜炎。約有20%的人群是肺炎鏈球菌攜帶者。國內抗生素過度使用導致這類細菌對β內酰胺類常用的抗生素顯示出明顯的抗藥性,通過疫苗實現預防顯得愈發重要。

肺炎鏈球菌根據莢膜多糖的不同可分為90種以上的血清型,難以實現疫苗完全覆蓋,且不同地區常見類型有一定差異,因此一般追求覆蓋更多當地常見類型。我國常規使用的肺炎疫苗包括23價肺炎球菌多糖疫苗和肺炎球菌多糖結合疫苗。

23價肺炎疫苗主要適用于2歲以上人群,美國、加拿大、法國、德國等發達國家都把肺炎疫苗列為推薦疫苗。在國內,由于民眾接種疫苗普遍有重視嬰幼兒、輕視兒童和成人的習慣,目前年需求僅在400-500萬支左右,覆蓋程度尚有很大的提升空間。尤其是65歲及以上老人,應再次進行接種。現在上海、成都等地已經把23價肺炎疫苗納入了本地的免疫規劃,部分地區老年人可免費接種一次,從批簽發情況看,該苗的普及率確實在提升。

23價肺炎疫苗批簽發情況(萬份,0.5ml/份)

數據來源:公開資料整理

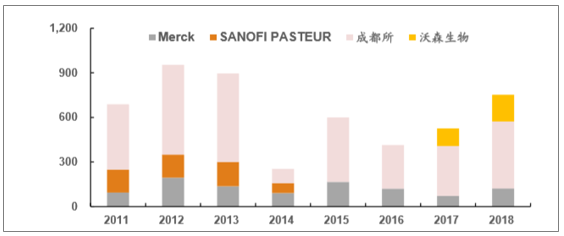

2017年,沃森生物自研的23價肺炎疫苗正式上市,加入到了這一重要子領域的供應中。此外,科興生物、民海生物(康泰生物)的同類產品也在上市申請中。

肺炎結合疫苗批簽發情況(萬份,0.5ml/份)

數據來源:公開資料整理

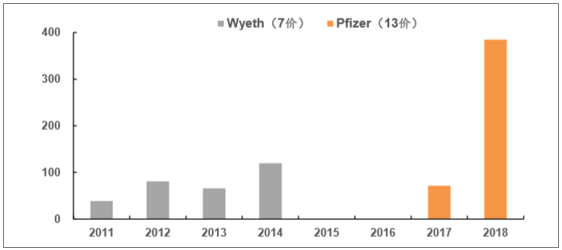

2017年升級版的13價肺炎結合疫苗獲批重回市場,但受限于進口數量疫苗的可及度并不理想。2018年13價肺炎結合疫苗獲得批簽發384.75萬支,改善了短缺情況。

國內制造商中,智飛綠竹(15價)、蘭州所(13價)、沃森生物(13價)、民海生物(康泰生物,13價)等均在臨床階段,有望在未來數年中陸續上市。

5、HPV疫苗批簽發情況

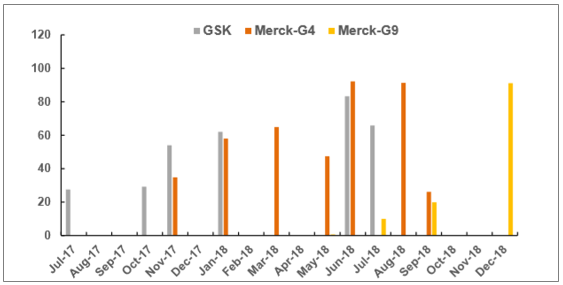

HPV疫苗因其能夠預防宮頸癌病變成為國內關注度最高的成人疫苗,全球共2家供應商3款產品,分別為GSK(Cervarix,2價)和Merck(Gardasil,4/9價)。2016年7月GSK的Cervarix在國內獲批,并于2017年7月完成首次批簽發正式上市銷售。2017年5月Merck的4價Gardasil國內獲批,2018年4月,9價Gardasil國內提前取得有條件獲批。MSD的兩款產品由智飛生物代理全國推廣銷售工作。由于早期用戶教育非常成功,民眾接種意愿強烈,始終處于供不應求狀態。

HPV疫苗批簽發情況(萬份,0.5ml/份)

數據來源:公開資料整理

GSK和Merck的產品在國內獲批適用年齡有差異,GSK的2價苗為9-26歲,Merck的4價苗為20-45歲,9價苗適用16-26歲。獲批低齡適用的產品可以實現更早期的免疫接種,有利于增量市場(新進入年齡范圍的年輕女性)的開拓,4價則主要覆蓋國內的存量市場。

9價苗在5月即取得了第一批0.60萬支的批簽發,不過真正上量的批簽發則是12月的91.11萬支。

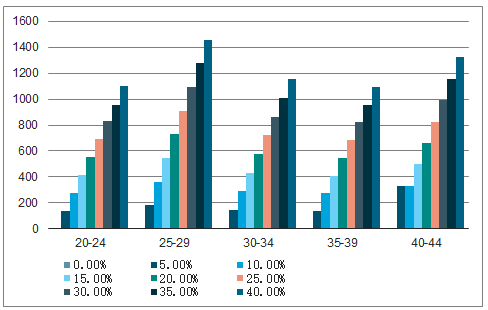

僅考慮存量人群,經預測市場規模約2600萬人份(適齡人群2.7億,相當于近10%滲透率),按照2400元/人份,存量市場空間約100億美金。

考慮到市場釋放過程,假設每年12%的市場份額,則銷售額約75億元,智飛生物代理四價HPV疫苗,按照15%凈利潤率計算,每年貢獻11億元凈利潤。

5.考慮新增市場,每年新增人口1800萬人,參考美國女性HPV接種率63%,男性接種率50%,假設國內女性和男性整體接種率20%,價格2400元/人份,則銷售額86億元,若智飛占50%份額,則43億元,按照15%凈利率測算,貢獻凈利潤6.5億元。

國內HPV疫苗潛在接種人數預估-城鎮居民

數據來源:公開資料整理

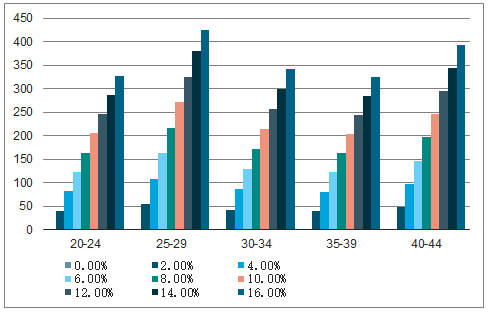

國內HPV疫苗各年齡段接種人數測算-農村居民

數據來源:公開資料整理

6、輪狀病毒疫苗批簽發情況

輪狀病毒是引發嬰幼兒急性腸胃炎的主要原因,多見于6月齡至3歲嬰幼兒。同時有研究發現該病毒還可引起腸道外多臟器(心臟、肺、肝、胰腺等)損害。目前對于輪狀病毒引起的腹瀉尚無特效治療藥物,疫苗接種后不能完全達到免疫效果,但可以減輕癥狀,避免嚴重腹瀉。

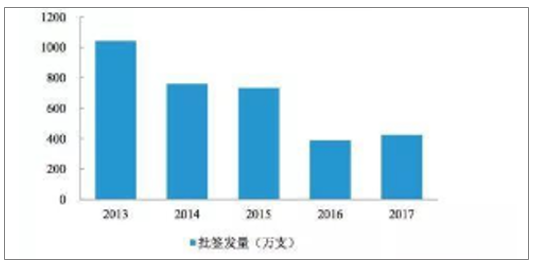

近3年我國輪狀病毒疫苗批簽發量515萬支,約500萬人份。預計輪狀病毒疫苗市場需求穩定在500萬人份左右,按照蘭州所單價口服輪狀病毒疫苗(A群)172元/支計算,市場規模約9億元。

2013-2017年國內單價口服務輪狀病毒疫苗批簽發量

數據來源:公開資料整理

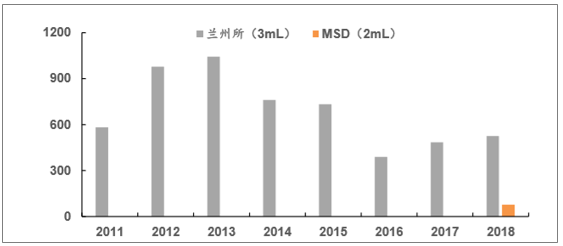

我國上市的RV疫苗之前僅有蘭生所的1價疫苗“羅威特”,是使用多年的落后產品。其年銷售大約在500-700萬支水平。MSD的5價RV疫苗在2018年4月取得注冊證,為國內民眾帶來了另一種選擇。

輪狀病毒疫苗批簽發情況(萬份,3ml/份)

數據來源:公開資料整理

5價RV疫苗自2018年9月開始取得批簽發,4個月共獲批79.18萬支,相比總市場規模還較少。基于1價苗落后的預防效果,推測蘭州所3價疫苗上市后原來的1價苗將逐步讓出主流地位,市場格局將重新洗牌。

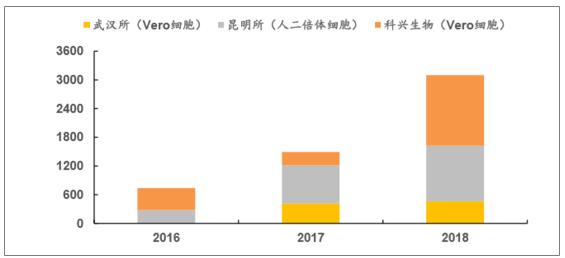

7、腸道病毒EV71疫苗批簽發情況

腸道病毒71型是引起嬰幼兒手足口病主要病原體之一,其強大的中樞神經系統感染性也會引起腦炎、腦膜炎等疾病,感染多發于5歲以下幼兒。我國香港、臺灣、山東等地都發生過疫情的爆發,2008-2009年更是出現過跨省份的疫情。

為了更好得控制腸道病毒的傳播,我國多家疫苗生產單位自行研發出了EV71疫苗。目前已經獲得上市批件的有武漢所(Vero細胞)、昆明所(人二倍體細胞)和北京科興生物(Vero細胞)三家。

腸道病毒EV71疫苗批簽發情況(萬份,0.5ml/份)

數據來源:公開資料整理

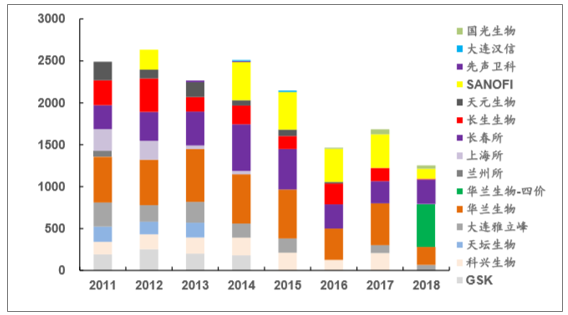

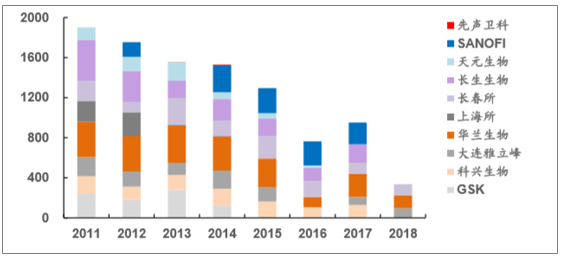

8、流感病毒裂解疫苗批簽發情況

常用于流感預防的疫苗包括三類:滅活疫苗、裂解疫苗和亞單位疫苗。其中滅活疫苗使用的是全病毒,雖然免疫原性好,但副反應也較大;裂解疫苗和亞單位疫苗的主要成分是病毒裂解、水解后的關鍵片段,能夠引導人體產生免疫記憶,但減少了誘發不相關免疫作用的可能。其中亞單位疫苗免疫原性和副反應都最弱,而價格較高。裂解疫苗在免疫效果和副反應方面居中,價格方面更能被廣泛接受,因此成為了我國流感預防的核心產品。

流感裂解苗分兩種規格:用于6個月-3歲兒童的0.25mL/7.5μg型和用于3歲以上人群的0.5mL/15μg型。傳統的流感裂解苗包含A1、A3、BV三類流感病毒,2018年新上市的四價流感裂解苗則在此基礎上額外增長了BY型病毒。

從近3年批簽發數據看,0.25ml規格每年需求量約450萬人份,0.50ml規格每年需求量約2200萬人份,按照兩種規格中標價30元/支、50元/支計算,市場規模約13.5億元。

2013-2017年國內流感病毒裂解疫苗批簽發量情況

數據來源:公開資料整理

第一批取得成人型四價流感裂解苗的企業包括華蘭生物和長生生物。由于長生生物的生產已被全面叫停,實際真正上市的四價苗目前只有華蘭一家。在疫苗生產要求進一步嚴格規范的情況下,2018年華蘭生物共生產四價苗512.25萬支,略低于市場預期的700萬支。全市場成人型裂解苗的批簽發1252.28萬支,也顯著少于2017年。

流感病毒裂解疫苗(15μL)批簽發情況(萬份)

數據來源:公開資料整理

流感病毒裂解疫苗(7.5μL)批簽發情況(萬份)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告

《2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告》共九章,包含2021-2025年中國多聯多價疫苗行業競爭格局分析,主要多聯多價疫苗企業或品牌競爭分析,2026-2032年中國多聯多價疫苗行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業產業鏈圖譜、產業現狀、重點企業及未來前景展望:產業規模日益擴容,本土企業國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)