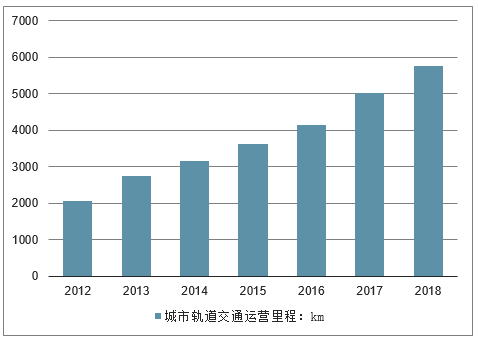

一、中國城市軌道交通運營里程逐步增大

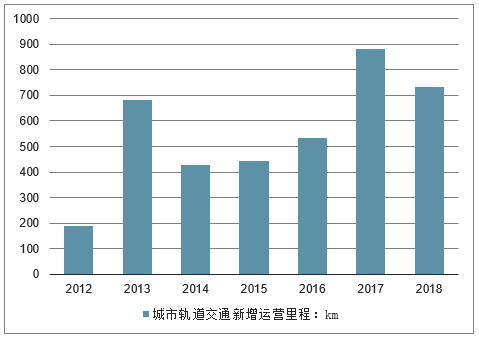

截止2018年12月31日,我國內地累計有35個城市建成投運城軌交通線路5766.6公里。2018年新增烏魯木齊1個運營城市;新增運營線路長度734.0公里,新增運營線路22條,新開延伸段14段。進入“十三五”以來三年累計新增運營線路長度為2148.7公里,年均新增線路長度為716.2公里。

2012-2018年中國城市軌道交通運營里程走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國軌道交通設備行業市場競爭格局及行業發展前景預測報告》

2012-2018年中國城市軌道交通新增運營里程走勢

數據來源:公開資料整理

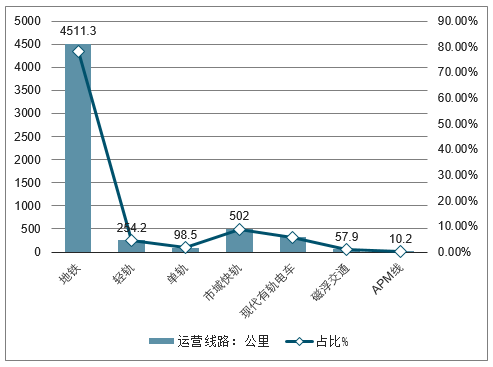

在5766.6公里的城軌交通運營線路長度中,地鐵4511.3公里、輕軌254.2公里、單軌98.5公里、市域快軌502公里、現代有軌電車332.6公里、磁浮交通57.9公里、APM線10.2公里,分別占總長的78.23%、4.41%、1.71%、8.7%、5.77%、1%和0.18%。

截止2018年底中國內地城軌交通運營線路制式結構情況

數據來源:公開資料整理

35個已運營城軌交通的城市中,上海、北京兩市線路長度位居首次位,且均超過700公里,分別為784.6公里、713.7公里;廣州市位列第三,運營線路長度449.5公里;第四至第七分別為:南京394.5公里,武漢351.1公里,成都329.4公里,重慶315.3公里。

隨著城市發展進程的持續提升,我國城軌交通運營里程也處于穩步增長中,年均增長里程約為550公里,照這個增長速度,2019年末,我國的城市軌道交通運營里程將超過6000公里。

二、基建投資關注軌交建設,地域優勢助力未來增長

1、軌交投資爆發性增長,地鐵在建規模巨大

從2003-2016年歷史數據來看,軌道交通固定資產投資維持高速增長。2014年城軌投資迎來快速增長,增速達到43%,后續兩年增速一直超過20%。從地鐵運營里程來看,2010-2017年8年時間,地鐵運營里程從1167公里增長到3881公里,增幅超過200%。從在建里程來看,2017年地鐵在建規模巨大,超過了5000公里。

軌道交通固定資產投資高速增長

數據來源:公開資料整理

2017年地鐵在建規模巨大

數據來源:公開資料整理

2、城軌交通成新一輪基建投資方向

近期發改委密集批復軌道交通項目。2018年,發改委批復了7個地鐵建設規劃,總投資高達7044.22億元,在近期基建開始回暖的背景下,城軌建設值得關注。

2018年發改委密集批復軌道交通項目

時間 | 項目名稱 | 對應省份 | 總投資/億元 |

2018/8/12 | 蘇州市城市軌道交通第三期建設規劃(2018~2023年) | 江蘇 | 933.20 |

2018/11/21 | 重慶市城市軌道交通第三期建設規劃(2018~2023年) | 重慶 | 455.70 |

2018/11/26 | 調整杭州市城市軌道交通第三期建設規劃(2017~2022年) | 浙江 | 462.10 |

2018/11/28 | 調整濟南市城市軌道交通第一期建設規劃(2015~2019年) | 山東 | 29.30 |

2018/11/30 | 長春市城市軌道交通第三期建設規劃(2019~2024年) | 吉林 | 711.37 |

2018/12/11 | 上海市城市軌道交通第三期建設規劃(2018~2023年) | 上海 | 2983.48 |

2018/12/25 | 武漢市城市軌道交通第四期建設規劃(2019-2024年) | 湖北 | 1469.07 |

數據來源:公開資料整理

從發改委歷年的重大項目批復來看,2018年地鐵項目類投資占比達49%。2012年發改委批復大量地鐵項目后,2014、2015年軌交固定投資完成額出現了較為明顯的快速增幅,預計未來2-3年內軌道項目投資將快速落地。

2012-2018年發改委批復項目金額

數據來源:公開資料整理

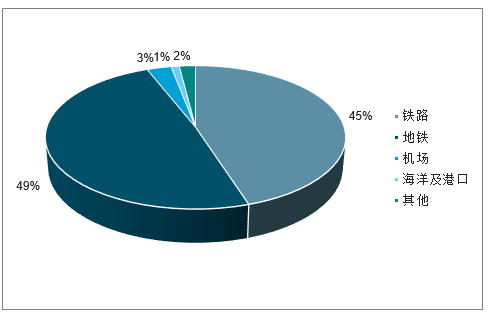

2018年地鐵項目類投資占比達49%

數據來源:公開資料整理

3、華東區域軌交建設是重點,區域優勢助力未來增長

2017年2月,國務院發布《“十三五”現代綜合交通運輸體系發展規劃》,認為我國交通運輸發展正處于支撐全面建成小康社會的攻堅期、優化網絡布局的關鍵期、提質增效升級的轉型期,將進入現代化建設新階段。在軌道交通方面,國務院提出到2020年城市軌道交通運營里程比2015年增長近一倍,即從3300公里增長到6000公里。整體來看,城市軌道交通方面的投資為各省在除公路、鐵路投資之外投入最大的交通領域。

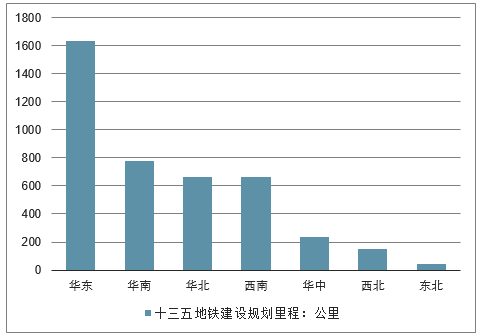

在此之后各省市也根據國務院《“十三五”現代綜合交通運輸體系發展規劃》制定十三五交通規劃。通過對各省軌道交通十三五建設規劃的匯總發現華東、華南兩地區地鐵規劃里程達到2411公里,約占全國各省規劃總里程的60%。在十三五期間,華東先于其他地區發展城市軌道交通,華南地區緊跟其后。

華東十三五地鐵建設規劃里程領先其他各省

數據來源:公開資料整理

一直以來,基建投資都是“逆周期”調控和“穩增長”的主要政策工具。在中國經濟增速持續下行的2013年-2017年,基建投資增速長期高于總投資增速,并成為減緩投資下行壓力的主導力量。然而,2018年以來基建投資增速卻一路下滑,至當年9月末已降至3.3%的低點,同期固定資產投資增速也回落到5.3%的低位,并成為中國經濟再度回落的重要因素。

然而,由于2018年半路殺出個“貿易戰”,在下半年中央提出“加大基礎設施領域補短板的力度”之后,中國基建扛起了拉動經濟增長的大旗,由此,新一輪基建浪潮再次到來。

對于軌道交通建設領域來說,2018年的一個重大拐點就是52號文了。2018年6月28日,國務院辦公廳頒布了《國務院辦公廳關于進一步加強城市軌道交通規劃建設管理的意見》(國辦發[2018]52號)(7月13日公布);2018年7月17日,國家發改委重新啟動了規劃審批工作。至此,81號文廢止,52號文成為了城市軌道交通行業新的指導文件,行業從此由黃金時代轉入白銀時代!

雖然規劃和審批的標準有所提高,但各大城市基建投資加碼的信號已經十分明確,國家發改委也加快了大型基建項目的批復節奏。據不完全統計,當前共有51個“三線”城市獲準修建城軌交通,加上已經擁有城軌交通的城市的不斷擴建,城軌交通將是未來基建領域的一個重要增長點。

在新一輪的基建投資,更是呈現了這樣一種現象:城市軌道交通取代“鐵公機”,成為新一輪基建投資的方向。

2018年下半年以來,國家發改委批復的基建項目投資規模達到14638.06億元,特別是2018年四季度以來,基建項目的批復節奏明顯加快,前期暫停的項目重新獲得了批復。值得注意的是,許多一、二線城市前期被叫停的城市軌道交通項目,成為本輪基建投資的重點,其中上海、武漢、濟南、長春、重慶、蘇州的軌道交通項目都獲得了批復,累計投資規模超9300億元。整體而言,中國軌道交通在12月迎來全面建設的沖刺爆發期。

2018年我國城市軌道交通線路網規劃已獲批復情況

批復日期 | 規劃名稱 | 項目投資額:億元 | 進度 | 城市 |

2018.9.6 | 蘇州市城市軌道交通第三期建設規劃 | 985.7 | 已獲國家發改委批復 | 蘇州 |

2018.12.6 | 重慶城市軌道交通第三期建設規劃 | 455.7 | 已獲國家發改委批復 | 重慶 |

2018.12.14 | 調整濟南城市軌道交通第一期建設規劃 | 466.6 | 已獲國家發改委批復 | 濟南 |

2018.12.19 | 上海城市軌道交通第三期建設規劃 | 2983.48 | 已獲國家發改委批復 | 上海 |

2018.12.19 | 調整杭州市城市軌道交通第三期建設規劃 | 955.2 | 已獲國家發改委批復 | 杭州 |

2018.12.25 | 沈陽城市軌道交通第三期建設規劃 | 700 | 已獲國家發改委批復 | 沈陽 |

2018.12.28 | 長春城市軌道交通第三期建設規劃 | 711.37 | 已獲國家發改委批復 | 長春 |

2019.1.4 | 武漢城市軌道交通第四期建設規劃 | 1469.07 | 已獲國家發改委批復 | 武漢 |

2018.6.18 | 南通城市軌道交通2號線一期工程序可行性研究報告 | 149.45 | 已獲江蘇省發改委批復 | 南通市 |

2018.9.27 | 紹興城市軌道交通1號線工程初步設計 | 238.73 | 已獲浙江省發改委批復 | 紹興 |

2018.10.26 | 南京至名容城際軌道交通工和可行性研究報告 | 209.75 | 已獲江蘇省發改委批復 | 南京 |

2018.11.28 | 邯鄲城市軌道交通網規劃 | - | 已獲邯鄲人民政府批復 | 邯鄲 |

合計 | 9324.95 | - | - | |

數據來源:公開資料整理

三、2019年整個軌道交通建設領域將會有一個新的增長趨勢

基建大投資的方向已經明確,但也面臨資金來源不足的挑戰。大體來看,基建投資按照資金來源分為四類:自籌資金、國家預算內資金、國內貸款、外資和其他資金,其中自籌資金占了相當大的比重。因此,2019年,面對軌道交通小高峰的建設浪潮,值得關注的就是:錢從哪里來?

雖然受資金來源的約束,軌道交通投資實現前期大幅增長可能性較低,但在穩增長目標引導下,其增速仍可能觸底反彈。

(一)、“十三五”軌交裝備迎高峰

1、客運裝備——未來兩年地鐵、高鐵迎通車高峰

首先,2019年到2020年在建軌道交通項目,包括城市軌道交通以及快速鐵路,也就是高鐵和城際項目,它們在2019年會有新的一輪通車的高峰。通車數據從2018年就已經開始向上了,2019年和2020年在建的高鐵加城際項目會再創歷史新高。同時,城市軌道交通同樣也在2019到2020年連創新高,特別是在2020年創出來建國有史以來,應該也是人類史上,城市軌道交通通車的高峰期。在未來兩年時間,會迎來一輪非常明確的軌道交通新增車輛裝備需求的高峰期。

2、客運裝備——通車高峰期來臨,設備公司深度受益

研究軌道交通的大部分都會采用這個時間的推演順序框架,一個在建的軌道交通的項目,無論是高鐵,還是地鐵,一般建設周期是在四年到五年。從規劃開始一直到通車運營,中間分為六個不同的施工或者是進程階段,這六個進程階段各自有各自的周期。到在通車之前有一個非常重要的環節,就是電力設備,接觸網通和聯調聯試試運行。做了一個疏理,整個軌道交通產業鏈的上市公司的總規模超過了40家,總市值突破一萬億,是在A股市場當中僅次于房地產產業鏈第二大產業鏈。從經濟需求角度來說,軌道交通產業鏈在全國經濟拉動總量和產業鏈長度來說,它是僅次于房地產和汽車兩個行業第三大的產業鏈。

3、客運裝備——站后機電設備端訂單已顯著增長,印證通車高峰期來臨

這里用反向印證法解釋一下前面提到的這個框架,在通車運營之前是號設備的采購,通號集團是國內最大的軌道交通號系統供貨商,它占有國網線路超過60%的市場份額以及地方城軌線路近一半的份額。它的訂單情況在2018年前3季度和2017年數據基本上已經持平了。2017年與之前訂單數據相比基本上是維持在比較穩定的狀態。此外,就跟蹤的情況顯示一般這種采購在四季度是最多的,所以它2018年全年的訂單增速將非常高。這也就意味這在2019到2020年,每年通車里程增速是在30%,這也就反向印證了之前關于兩個通車高峰的判斷。

4、客運裝備——高鐵進入大修期,維修需求逐步釋放

通過相關產業鏈所有的車輛數據、交通數據和運營運用數據可以非常精確的推演出來在未來幾年動車組大修的價值體量,這個體量也做過歷史上的對比,非常的準確,相差是在5個左右。可以到在未來的四到五年的時間,動車組的大修會非常穩定的在兩百到三百億的區間,這對整個產業鏈來說是非常好的消息。因為在未來一段時間,整個中國的動車組的大修的需求會非常的穩定。

5、客運裝備——預計2018-2020年動車組及地鐵采購量保持增長

接下來動車組在2018年到2020年這三年的采購規模。去年是340多列,2019年較大的概率會有一輪動車組超預期的采購,2020年會創歷史新高。當然這個數據大家可能認為我是樂觀的。因為把所有動車都納入到這個里面,這個可能和中車自己的體系不一樣,因為中車是把集中動力的車算為了客車和機車兩部分分開了。

6、貨運裝備——公轉鐵政策影響,貨運車輛需求也在同時期釋放

接下的是貨運裝備。2018年年初鐵總的采購計劃是3萬輛貨車,但是最終采購了5萬輛貨車。因是年中的時候,鐵總提出“公轉鐵”,這是交通部提出的非常重要的戰略轉型的方向。由于國內的整個物流運輸的占比是嚴重失衡的局面:公路運輸占大頭,鐵路運輸占小頭。這個局面實際上和過去的15年中國鐵路發展的導向有一定的關系,之前重客運輕貨運。但是就在2018年年初總書記在中央工作會議上專門提到了交通運輸結構調失衡的局面,所以應運而生了公轉鐵。在公轉鐵的第一期,也就是2020年要求在現有的運能基礎上增加30%。第二期目前正在制訂當中,預計是在2019年年底到2020年上半年左右就會出來。

7、貨運裝備——機車貨車未來兩年需求彈性大

有較大的概率是在未來的五到十年時間,中國的鐵路貨運的運能將出現翻番的增長,從全國現有的貨物運輸占比的不到15%,提升到30%的目標。在這樣的大背景之下,推算了短期兩年內貨車以及機車(包含了新增的貨車,以及更新的貨車)采購的目標。按照判斷,預計誤差是在5%到10%之間。發現這個采購量創出了建國以來最大的貨車采購的量,也達到了目前中國的貨車制造供貨能力的巔峰水平。也就意味這像中車這類企業,他們未來的訂單在這兩年時間應該是持續的滿產狀態。

(二)、基建加碼軌交建設,2019軌交投資有望繼續上調

1、預計2019年基建投資企穩回升是大概率事件

回顧了過去的15年時間基建的投資變化的情況,可以到兩輪的基建對沖,一次是在2008年到2010,第二次是在2012年到2014年。可以發現在這個過程當中A股的走勢都是在上行,每次基建大規模往上走的時候,市場都在往上走的。第一輪基建中,軌道交通貢獻的彈性是最大的;第二輪基建投資當中,是以市政、水利、管廊、PPP的項目為主導方向。通過比較研究,每次基建投資回升都面臨相同的宏觀環境:外部沖、房地產調控、資金面趨緊,宏觀經濟數據整體表現走弱。2018年基建增速又一次經歷了大幅下滑,對外面臨貿易戰,對內經歷去杠桿,宏觀經濟面臨較大壓力,基建作為穩經濟抓手有望再一次起到定海神針的作用。自723國常會強調存量項目保證推進,731政治局會議提基建補短板以來,預計基建增速數據有望企穩回升。

2、每一輪基建投資的優先方向又有所不同

在第三輪基建對沖當中,軌道交通會占非常非常大的比例,又成為彈性大的版塊之一。因在于大家都到很多的新聞表明很多項目都在上馬,對此也做了非常詳細的疏理。發現從2018年的下半年審批又重新啟動,比如說廣州省創歷史新高的又審批了多少條線路了,中國目前的國網線路審批已經超過了2.4萬億等等一系列新聞。此外做的很多的基礎類的調研,比如設計院方面。全國有五大設計院,以鐵一院為代表,它是西部地區最主要的鐵路設計的承接商,全院差不多五千人,現在在院內做設計的不到10%,其他全部都在鐵路線路上面。上一次出現這個情況是2009年的投資。以及當時再往前,是青藏線上馬的時候。可以清楚的到,設計打先鋒,設計這么景氣,意味著在后面的五年時間鐵路會景氣,同時到開工數據是也創歷史新高的。

3、預計2019年軌交投資進一步上調

對于鐵路的投資,今年年初的工作會議,沒有披露具體的鐵路投資的金額。因為鐵總實際上是變為股份制運營的經營實體,而全國鐵路投資,實際上并不是完全由鐵總來完成的。那么在未來的一段時間可以到,基建鐵路投資的占比當中有很大一塊是來自于民間,企業和其他的機構,而并非是國家路網的投資。那么在這個背景之下,由鐵總來披露這個數據這是不科學的。據了解,從今年開始,不排除在未來很長一段時間,鐵路的總投資規模的披露將交給交通部,交通部會在每年的年初工作內部會議開完之后,會對外以新聞媒體的方式進行披露。

對于2019年的投資,判斷是在8500億左右。鐵路的投資,到幾萬億的投資,一個項目投資周期是五年,第一年開工的時候,更多是前期的勘察,基建,拆遷等等,第一年的投資并非是整條線路當中占比最大的一部分。那么就有理由相,從2020年至2021年,到在基建投資當中,特別是鐵路的投資占比會有一個非常大幅度的上升。預測在2020年全國鐵路的投資總規模會突破一萬億,這個會創建國有史以來的高峰水平,而且概率是非常大的。

4、基建投資回升設備企業彈性大

疏理了過去15年的時間受益于基建的五個不同的板塊,包括了鋼鐵,水泥,建筑與建材,工程機械和軌道交通,這五大板塊他們的走勢。可以發現,第一輪在2008年到2011年期間漲的最好的是工程機械,當時有房地產,有基建,并且有一個最大的變化,是十部委聯合發的混凝土商品戰略的強制性要求。還有以三一中聯等公司為代表的全行業的零首付的銷售模式,實際上是透支了未來行業四五年的發展,后面創了新高以后一路往下走,一直走到了2017年觸底。第二輪是在2013年啟動在2014年高峰的那一輪,當時整個五大行業當中,業績彈性最高的就是軌道交通。因為2013年到2014年是在建的高鐵線路通車的一輪高峰,由于之前2011年、2012年發生的劉志軍事件和動車撞車事件,導致整個高鐵開工項目是暫停的。這個情況從2012年年底恢復,所以2013年,2014年,一直到2015年,連續三年是動車組采購的高峰。2012年應該是280列,2013年應該是在420列,2014年是450列,2015年是470列,是這個水平一路上來的。在這個背景之下,到軌交板塊的業績非常的好,再疊加南北車合并事情的催化,導致整個板塊彈性非常大。

(三)、存量時代孕育巨大機遇,零部件企業受益國產化與維修市場

在過去歷史的軌道交通的介紹從來只提動車一個。但是只有這一次提到的是動車,地鐵,貨車,機車,以及存量的動車組的維修。所有的軌道交通類型的車輛在2019年開始到2020年這兩年時間是一個全面性的需求爆發。這也就是定義的,這次整個主題的標題是變局之年,這是十年未有之變局。在確定下的大背景之下,軌道交通起到了非常重要的戰略性配置的價值。同時一下存量市場,包括地鐵,包括客運,貨運,標準動車組保有量的數據,之前是從來沒有討論過所謂保有量和更新,但是從2019年一定要重視這個問題了。因為設備類的行業有一個特,是受下游投資波動的影響,但是存量市場一旦出現規模化之后,核心零部件的更新需求在未來幾年將呈現一個爆發的態勢。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)