一、電子取證產業主要公司市場占有率分析

不管是國內的還是國外的競爭廠商,其市場占有率與公司都有較大差距。在眾多的競爭對手中公司面對國外廠商主要的優勢在于安全優勢(政府采購涉密產品出于安全考慮,一般優先考慮國內廠商產品)和成本優勢(公司同性能產品價格較國外廠商產品低).

電子取證產業主要公司市場占有率

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子信息制造業行業市場運營態勢及未來發展趨勢報告》

二、電子取證業務市場發展空間

隨著物聯網和云計算等新一輪信息技術的發展,電子取證業務面臨新的運用場景。同時手機與個人電腦概念日益趨同,面向移動終端的現場取證工具也將進一步結合后端大數據平臺,實現綜合的案件線索情報查詢及關聯分析。解決有關電子證據的問題也將隨著科學技術的發展更加復雜化和技術化,電子數據取證相關的需求還有很大的提升空間。

現在對電子取證設備有需求的客戶主要集中在司法部門和行政執法部門,但隨著信息技術的普及,其他部門同樣存在取證需求,比如政務監管部門、企事業單位等。新客戶的拓展,增加了對電子取證設備的需求。

客戶需求已經從從省部級傳導至地市級,目前地市級公安局網安部門建立了電子取證實驗室。但隨著電子設備的普及和網絡影響到人們的工作生活,更多的信息以電子形式存儲,基層公安部門辦案時對電子信息取證的需求越發迫切。市場需求沿著區域下沉,激活巨大的市場需求。

在電子數據取證方面,產品圍繞計算機取證產品,手機取證產品,數據分析產品及取證平臺四大產品線進行新產品的創新突破及更新換代。基于語音識別、語義分析及圖片分類、自動分析的人工智能取證產品:高性能一體化取證綜合平臺“取證航母”、智能化高速取證分析系統“取證金剛”、支持各種移動互聯網智能終端的新型“智能終端取證設備”和“智能終端畫像系統”、移動式和手持式的“智能取證設備”、專注于數據恢復的“恢復大師”等陸續量產供貨。

在網絡空間安全產品方面,充分利用互聯網和大數據技術,為政府部門及企事業單位提供互聯網信息監測和風險預警,提升行政執法部門基于大數據的網絡空間安全治理能力;升級“信使云服務平臺”和“網絡線索分析導圖系統”,提升報送研判速度;開發“互聯網信息應急指揮系統”,在金磚會晤期間為政府部門的輿情管理工作起到重要支撐作用;在專項執法裝備方面,利用人工智能技術升級“出入境辦證一體機”,研究出“駕駛證自助辦證一體機”和“安保智能機器人”。推出集無人機發現、識別、預警及處臵等功能于一體的車載式無人機管控產品“電子鷹無人機預警指揮車”。

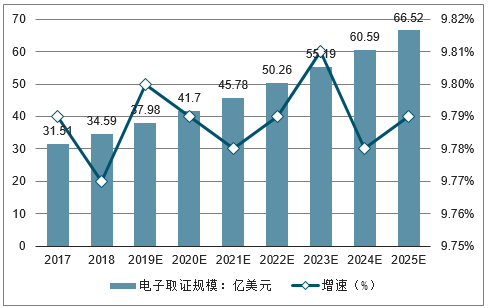

全球電子數據取證2016年市場規模接近28.7億美金,預計2025年可達到66.5億美金規模。在市場分布上,美國全球領先,歐洲緊隨其后,亞太地區快速發展并將在未來持續貢獻可觀收入

2017年-2025年全球電子取證規模及其增長率

數據來源:公開資料整理

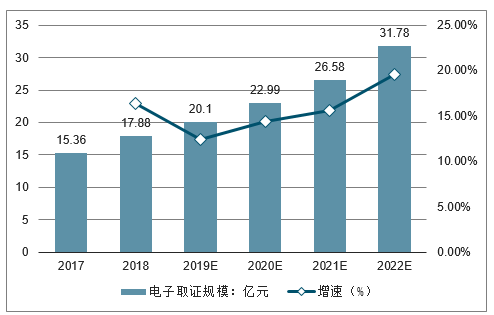

2017年-2022年我國電子取證規模及增長率

數據來源:公開資料整理

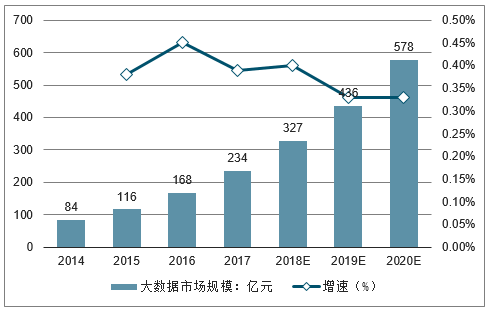

大數據業務行業高速增長,行業規模已達百億量級。隨著國家政策激勵以及大數據應用模式的逐步成熟,未來幾年中國大數據市場仍將保持快速增長。中國信息通信研究院結合對大數據相關企業的調研測算,預計到2020年中國大數據市場規模將達到578億元。數據已成為國家基礎性戰略資源和商業創新源泉。

中國大數據市場規模及增速走勢

數據來源:公開資料整理

至2022年我國電子數據取證市場規模將達到31.78億,2019年-2022年的復合增速高達16.50%。公司作為行業龍頭企業,研發實力強力,技術儲備豐富,渠道資源廣闊,將充分享受行業成長紅利。

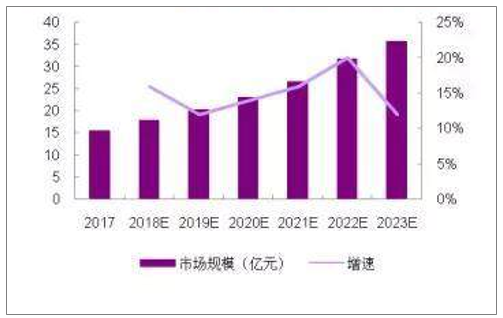

電子證據已成我國主流證據類型,隨著新一輪信息技術的變更及各執法部門信息化建設的持續推進,電子數據取證需求日益凸顯,且下游應用從網監拓展至刑偵、檢察、工商等市場。我國電子數據取證市場規模將達到35.62億,行業市場前景廣闊。

2017-2023年中國電子數據取證市場規模及增速走勢

數據來源:公開資料整理

三、百億大數據市場空間

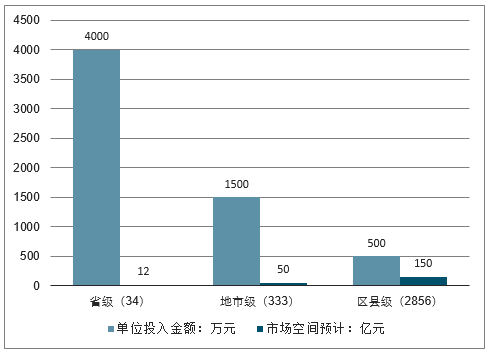

假設省級,地市級和區縣級在公安大數據的單個投入分別為4000萬、1500萬和500萬元,立足于全國34個省級地區,333個地市級地區以及2856個區縣級地區。測算得出全國公安大數據業務市場空間約212億元

公安大數據市場空間測算

數據來源:公開資料整理

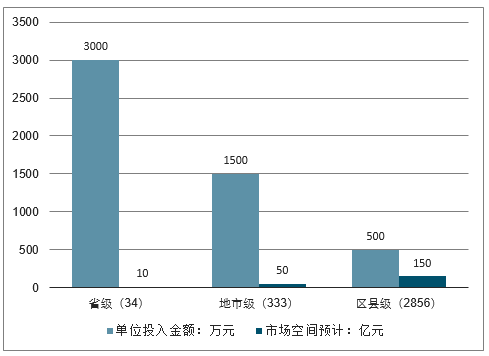

沈陽市在城市大數據的投入就超過了3000萬元,假定省級和地市級在城市大數據的單個投入分別為3000萬元和1500萬元,以34個省級地區和333個地市級為基礎,據此估計城市大數據業務市場空間約60億元

城市大數據市場空間測算

數據來源:公開資料整理

四、從海外對比看國內電子取證行業發展趨勢

電子取證作為計算機板塊“邊際改善”確定的垂直細分行業備受市場關注,但是針對其“小眾市場”的定位,市場對于相關公司的成長性存有疑慮。通過分析海外成熟電子取證市場發展認為國內市場中期成長無憂,主要理由基于

1)取證對象邊界擴張疊加技術更迭驅動行業景氣向上。過往電子取證業務主要聚焦計算機取證,而隨著IT技術與電子設備終端的不斷發展,電子信息/數據存儲和交流的方式逐漸多樣化,包括計算機、移動設備、數據庫及云儲存等。由此形成包括計算機取證、網絡取證、移動設備取證、云計算取證、數據庫取證和取證數據分析的六大技術體系。目前,計算機取證之外的取證業務占比呈現快速提升之勢。

2)網域犯罪威脅提升驅動底層需求釋放。電子數據取證行業緣起于網域犯罪的的威脅,互聯網的快速發展推動網域犯罪案件日趨多發,網域犯罪在英美等國已成為第一大犯罪類型,亞太等新興國家也面臨較為嚴重的網域犯罪威脅,電子取證成為破解該類案件的關鍵,下游需求旺盛。

趨勢:亞太加速成長,國內提升空間較大

預計,亞太地區將是未來電子取證行業增長最快的區域之一,主要原因有二,其一為相比發達國家,以中國為代表的發展中國家現階段面臨的網域犯罪威脅也不容忽視;其二為亞太地區隸屬電子取證新興市場,產業發展滯后于歐美,其產品滲透率相對較低,提升空間較大。依據賽門鐵克統計數據,2017年中國因網域犯罪造成的經濟損失高達663億美元,幾乎3.4倍于美國,而與之形成對比的是,2016年美國每單位美元網域犯罪損失對應的電子取證投入是0.0547美元,而中國這一數字僅為0.0028美元,表明國內電子取證市場具備較大提升空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子取證行業市場運營格局及前景戰略分析報告

《2026-2032年中國電子取證行業市場運營格局及前景戰略分析報告》共十四章,包含2026-2032年電子取證行業投資方向與風險分析,2026-2032年電子取證行業發展環境與渠道分析,2026-2032年電子取證行業市場策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國電子取證行業市場前景展望:工商稅務新需求凸顯[圖]](http://img.chyxx.com/2021/03/20210326135724.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)