PD-1單抗的作用機制是通過PD-1受體抑制阻止腫瘤細胞的免疫逃逸。Keytruda首次上市是在2014年,2018年銷售額已達71.71億美元,是默沙東腫瘤線核心品種,當前已上市適應癥包括晚期非小細胞肺癌、晚期黑色素瘤、轉移性頭頸癌、經典霍奇金淋巴瘤、尿路上皮癌、消化道癌、子宮頸癌、B細胞淋巴瘤、高度微衛星不穩定性實體瘤等。

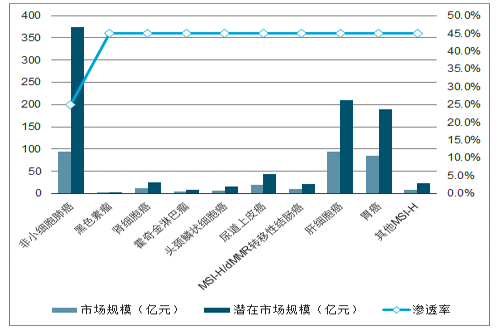

中國人口基數大,患者絕對人數較多,測算非小細胞肺癌、肝細胞癌、頭頸癌、腎細胞癌、黑色素瘤、尿路上皮癌、結直腸癌、MSI-H腫瘤等市場需求,假設年用藥金額在10-12萬之間,市場空間或超330億元。若考慮聯合用藥后PFS延長,市場空間將擴容。其中,肺癌、肝癌由于發病人數多,預計是最大適應癥,市場規模約超90億元/年,其次為胃癌,預計市場規模分別為85億元一年,其他市場規模超10億元的適應癥為腎細胞癌,MSI-H,尿路上皮癌。

PD-1單抗市場規模測算

數據來源:公開資料整理

一、格局

在特瑞普利單抗(JS001)所在的PD-1單抗市場中,全球已有3款藥物獲得FDA的上市批準,其中2款于今年已在中國獲批上市。根據兩款進口PD-1單抗的銷售情況來看,僅上市約2個月,Opdivo和Keytruda的銷售額分別已達到1.9億元和1.5億元,體現出中國市場對PD-1類藥物的認可與需求程度。特瑞普利單抗是最早獲批的國產PD-1單抗,信達生物的信迪利單抗緊隨其后,目前國內已處于上市審評審批的企業還有2家,分別為恒瑞醫藥和百濟神州。

2015-2018Q1-3國內已上市PD-1單抗的全球銷售情況

數據來源:公開資料整理

從適應癥布局上來看,恒瑞適應癥布局廣泛,且憑借和阿帕替尼聯用,在肺癌、肝癌、胃癌等大適應癥上進度領先。恒瑞SHR1210優勢是大適應癥和聯合用藥,市場規模預計超70億元。

恒瑞醫藥PD-1市場規模預測

數據來源:公開資料整理

2018年恒瑞醫藥各主要產品線收入占比

數據來源:公開資料整理

百濟神州開展的一項大型I期研究中,納入的以高加索人為主的復發/難治食管癌(27例)和胃癌(28例),經過替雷利珠單抗單藥治療后,47例評估受試者中,出現1例食管癌和2例胃癌部分緩解,未發現3級以上治療相關不良反應。

目前PD-1/PD-L1處于臨床狀態的還有約15家企業,但由于PD-1/PD-L1產品間同質性較高,療效差異相對較小,因此后來梯隊中的產品未來可能難以享受優先審評,并面臨審批難度加大,患者招募困難以及競爭布局落后等問題。

二、消化系統癌癥情況

消化系統腫瘤從傳統的解剖學部位分類主要包括食管癌、胃癌、結腸癌、直腸癌、肝癌、胰腺癌,以及其他發病率較低的膽管癌、間質瘤等。

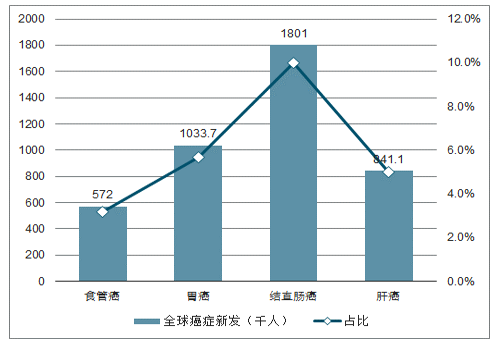

2018年全球高發消化系統腫瘤

數據來源:公開資料整理

1、胃癌

胃癌是中國每年新發患者數量第二的癌癥,僅次于肺癌。根據胃癌患者的TNM分期,選擇不同的治療手段,原位癌(Tis)僅需手術切除,其余I期-IV期患者選擇不同的組合療法,但是均需要藥物化療作為新輔助、輔助或姑息性治療。

除胃癌原位癌外,藥物化療伴隨其他所有分期的胃癌治療,氟尿嘧啶類的5-FU或卡培他濱成為胃癌化療的基礎用藥,聯合其他如鉑類藥物(順鉑/奧沙利鉑),還誕生了氟尿嘧啶類復方口服制劑如替吉奧(替加氟,吉美嘧啶,奧替拉西鉀)。治療胃癌的靶向藥物開發難度較大,目前僅靶向HER2的曲妥珠單抗和抗血管的雷莫蘆單抗(anti-VEGFR2)分別進入全身治療一線或二線及以上用藥。消化道腫瘤與飲食行為密切相關,不同國家尤其是亞洲與歐美在二線甚至三線及以上治療藥物的選擇和方案上略有不同,如國內的抗血管小分子藥物阿帕替尼用于三線治療。

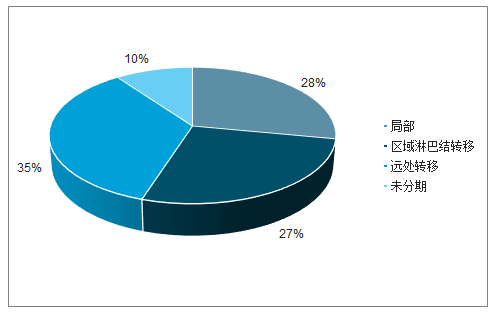

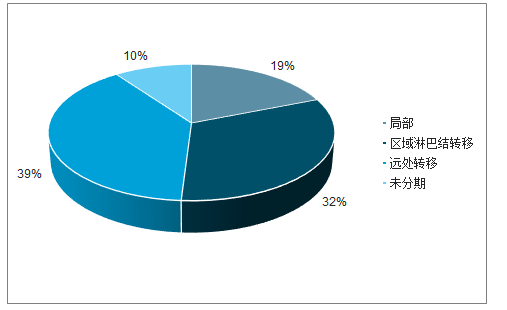

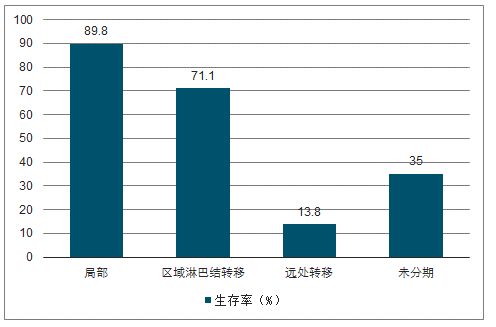

初診胃癌的TNM分期對于預后有很大的影響,根據美國NIH公布的數據顯示,初診局部胃癌的5年生存率可以達到68.1%,而初診時已發生遠處轉移的胃癌患者其5年生存率僅5.2%,存在較大的未滿足臨床需求;而目前美國初診胃癌為局限性癌癥的比例僅28%,遠處轉移的高到35%,預計國內現有的診療水平下,初診局限性胃癌患者的比例可能更低。

美國初診胃癌患者分期

數據來源:公開資料整理

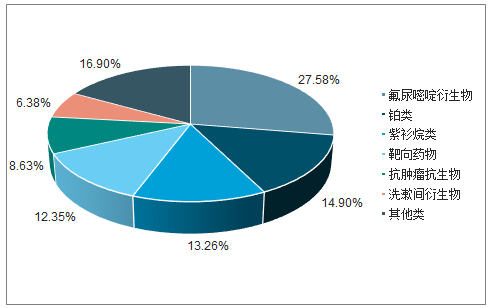

全國胃癌化療藥物市場規模在300億元左右。用藥格局上,氟尿嘧啶類作為基礎用藥其銷售額占比最大為27.58%,其次鉑類占比14.9%,紫杉烷類占比13.26%,靶向藥物(曲妥珠單抗、阿帕替尼等)占比12.35%。

重點城市公立醫院胃癌化療藥物銷售額格局

數據來源:公開資料整理

2、食管癌

食管癌在國內的高發現狀有別于全球和發達國家的流行特征,該癌種在美國的發病人數僅占所有癌種的1%,發病人數排名19位;即使是全球平均水平,食管癌發病人數占比和排名分別為3.2%和8,遠低于國內水平。

食管癌從組織學上包括鱗癌和腺癌,國內目前鱗癌占比大約90%,該比例有下降趨勢。現有的標準治療仍然是傳統的手術、放療和化療。

中國大陸食管癌的五年生存率(經年齡標化)為29.7%,日本為36%,臺灣為15.5%。即使在美國,食管癌初診早期患者占比僅19%,早期患者的五年生存率45.2%。

美國初診食管癌患者分期

數據來源:公開資料整理

3、結腸癌和直腸癌

不論是在國內還是歐美發達國家,結直腸癌均屬于高發癌種;針對結直腸癌不同的臨床分期,現有的標準治療包括傳統的手術、放療和化療等。

中國大陸結腸癌與直腸癌的五年生存率(經年齡標化)分別為57.6%和56.9%,日本分別為67.8%和64.8%,臺灣為62.6%和62.5%,與周邊區域仍存在不小差距。

美國不同臨床分期結直腸癌5年生存率

數據來源:公開資料整理

4、肝細胞癌

肝癌是一種發生在肝臟的惡性腫瘤,以原發性肝細胞癌為主,其余很小部分膽管細胞癌等類型。肝癌是中國第四大癌癥。

目前中國大陸肝細胞癌患者的五年生存率(經年齡標化)為14%,日本為30.15%,臺灣為27.9%;相較于周邊國家和地區,中國大陸的肝細胞癌預后水平有很大的提升空間。

美國初診肝癌不同分期5年生存率

三、發展趨勢

消化系統癌癥新藥開發難度較大,現有藥物和靶點均有限。常見消化道腫瘤藥物的開發多年來并不順利,尤其是肝細胞癌和胰腺癌,這主要體現為有效靶點和藥物數量均較少;截止目前,獲得FDA批準上市的大分子單抗藥物和小分子靶向藥物僅11個(不含PD-1/L1抑制劑等新興免疫療法),作用靶點集中在少數如表皮生長因子(EGFR/HER2)、抗血管“饑餓”療法的血管內皮生長因子(VEGF)及受體(VEGFR)、以及多激酶靶點(均含抗血管VEGFR),這11個新藥中有不少藥物在部分適應癥上對患者的總生存期改善有限。以肝細胞癌為例,索拉非尼2005年獲得FDA批準上市,2012年瑞戈非尼獲批2線治療,2018年8月侖伐替尼獲批1線治療,然而其頭對頭索拉非尼在改善患者總生存期上并未顯示出很大的優勢。

國產PD-1單抗抑制劑在食管癌方面的有效性和安全性優于外企PD-1單抗抑制劑,尤其是恒瑞醫藥的卡瑞利珠單抗;這可能與患者遺傳背景有關,國內食管癌患者接受單抗抑制劑,尤其是恒瑞醫藥的卡瑞利珠單抗;這可能與患者遺傳背景有關,國內食管癌患者接受PD-1/L1單抗抑制劑的獲益程度可能高于其他人種。

國內食管癌研究顯示出的療效上的優勢,結合國內食管癌的高發流行病學現狀,國內食管癌將成為國內食管癌研究顯示出的療效上的優勢,結合國內食管癌的高發流行病學現狀,國內食管癌將成為PD-1/L1單抗抑制劑的重大市場。

PD-1單抗抑制劑單藥二線替代傳統化療沒有太大懸念,國內人群的單抗抑制劑單藥二線替代傳統化療沒有太大懸念,國內人群的ORR可能會到20%以上;一線治療相對傳統化療出現優效是大概率事件,具體的獲益程度可能與患者食管癌組織學亞型以及以上;一線治療相對傳統化療出現優效是大概率事件,具體的獲益程度可能與患者食管癌組織學亞型以及PD-L1。

國內外PD-1/L1單抗抑制劑主要廠商均在布局肝細胞癌一線、二線治療,部分企業大力布局肝癌術后輔助或經導管動脈化療栓塞術單抗抑制劑主要廠商均在布局肝細胞癌一線、二線治療,部分企業大力布局肝癌術后輔助或經導管動脈化療栓塞術(TACE)后輔助治療。

由于肝細胞癌的特殊性,新的治療方案能否比現有標準治療使患者更收益,其研究難度非常大。

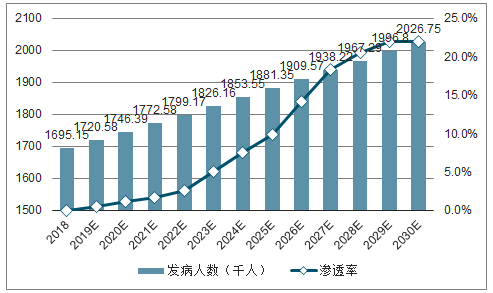

PD-1/L1單抗抑制劑在國內消化系統主要癌癥食管癌、肝細胞癌、胃癌和結直腸癌的市場規模到單抗抑制劑在國內消化系統主要癌癥食管癌、肝細胞癌、胃癌和結直腸癌的市場規模到2025年為96.7億元,2030年為193億元;總體用藥最高滲透率為22.3%。

PD-1/L1單抗抑制劑在國內消化系統主要癌種治療領域市場規模預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國抗PD-1單抗藥物行業市場深度監測及投資機會研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)