鉀肥全稱鉀素肥料,以鉀為主要養分的肥料,植物體內含鉀一般占干物質重的0.2%~4.1%,僅次于氮。鉀在植物生長發育過程中,參與60種以上酶系統的活化,光合作用,同化產物的運輸,碳水化合物的代謝和蛋白質的合成等過程。國內現有的鉀肥產能主要集中在青海格爾木及新疆羅布泊地區。

鉀肥是我國14億人口賴以生存的糧食的“主糧之一”,鉀肥的可持續供應關系到我國糧食的品質、數量安全。縱觀2017年我國鉀肥行業整體生產情況,產能、產量、供應量、表觀消費量都有不同程度的提高,但自給率下降。

一、全球鉀肥生產情況、市場集中度及開工率情況分析

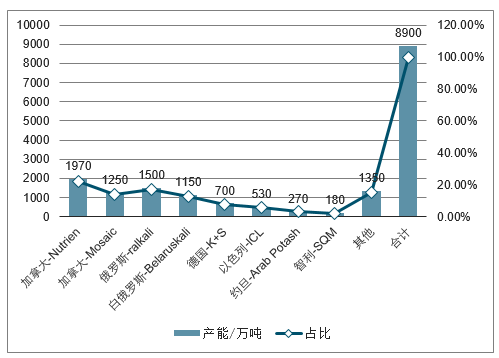

2013年以前國際市場兩大鉀肥聯盟控制著全球鉀肥市場,導致鉀肥價格一直維持在較高水平。2013年7月,Uralkali退出BPC聯盟,全球鉀肥聯盟破裂,鉀肥生產商擴產降價爭奪市場份額造成鉀肥價格一路下跌。2017下半年以來,隨著全球人口持續增長,對鉀肥的需求以約每年3%左右的增速遞增,同時新開鉀礦投產進度緩慢,供需兩端的雙重壓力下鉀肥價格重回上升通道。尤其在2018年初,加拿大鉀肥龍頭PCS完成對Agurium的收購,新成立公司Nutrien(產能1970萬噸),寡頭行業集中度進一步提升,供需格局持續優化。

國內市場價格走勢基本和國際市場保持同步,國內產量遠不足國內需求,因此中國鉀肥市場依舊依賴進口滿足國內需求。雖然我國氯化鉀產量位居全球三大主產國(加拿大、俄羅斯、白俄羅斯)之后列第四名,但作為農業大國下游大量復合肥也催生了大規模需求。

鉀肥集中度進一步提升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國微生物肥料行業市場發展態勢及發展趨勢研究報告》

隨著全球部分老礦井服務年限逐漸到期,近年來部分礦井面臨淘汰退出,2016-2020年間關閉的鉀肥產能近700萬噸)。IFA預測,到2021年,全球鉀鹽供應將逐步增長,新增產能將大部分來自北美、東歐和中亞,其中北美將貢獻全球供給的35%,東歐中亞將貢獻34%,其后東亞14%,其他地區17%。

另一方面,雖然未來仍有相當規模的新增產能面臨投產,但其投產進度一直存疑,仍面臨不確定性。根據目前經統計的產能退出和新增產能情況,預計全球鉀肥開工率將由2017年的73%逐步攀升至2022年的77%。需求方面,據預測,隨著全球人口持續增長,預計鉀肥需求將以約每年3%左右的增速遞增。考慮到需求端3%的年增長預期,以及未來新增產能投放和退出的情況,未來全球鉀肥供需結構將更加優化,預計鉀肥價格將繼續維持穩中有升趨勢。

全球鉀肥開工率將逐步提升

數據來源:公開資料整理

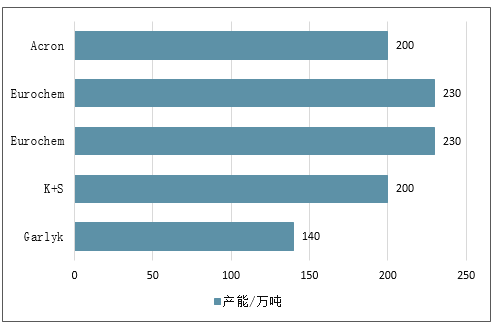

全球鉀肥新增產能情況

數據來源:公開資料整理

二、國內鉀肥生產及供需現狀分析

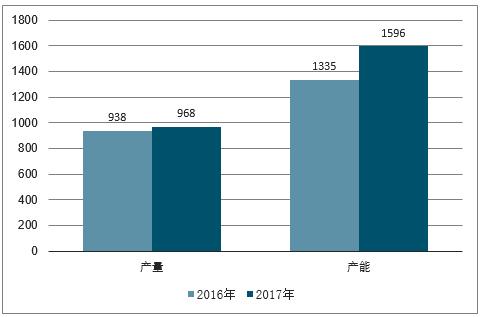

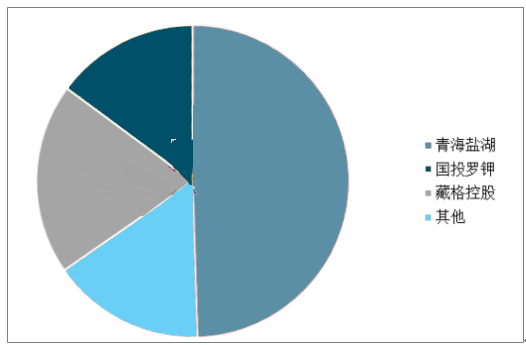

2017年我國鉀肥總產能(以K2O計)916萬噸,比2016年的801萬噸增長14.4%,2015年的產能(以KCl計)是1291萬噸。其中青海鹽湖工業集團股份有限公司(簡稱青海鹽湖)、藏格控股股份有限公司(簡稱藏格控股)和國投新疆羅布泊鉀鹽有限公司(簡稱國投羅鉀)鉀肥產能之和占鉀肥總產能的56.7%;青海鹽湖和藏格控股氯化鉀產能占總氯化鉀的62.7%,國投羅鉀資源型硫酸鉀產能占總資源型硫酸鉀的42%

2017年我國鉀肥總產量折以K2O為581萬噸,折KCl為968萬噸(已扣除重復量),比2016年的K2O563萬噸(相當于KCl938萬噸(扣除重復量))增長3.2%,2015年的產量(以KCl計)是952萬噸。其中青海鹽湖、藏格控股和國投羅鉀產量之和占鉀肥總產量的81.4%;青海鹽湖和藏格控股氯化鉀產量占總氯化鉀產量的89.0%,國投羅鉀的資源型硫酸鉀產量占總資源型硫酸鉀產量的65%。

2016-2017年全國鉀肥產量及產能情況(單位:萬噸)

數據來源:公開資料整理

2016-2017年全國鉀肥進口及出口量情況(單位:萬噸)

數據來源:公開資料整理

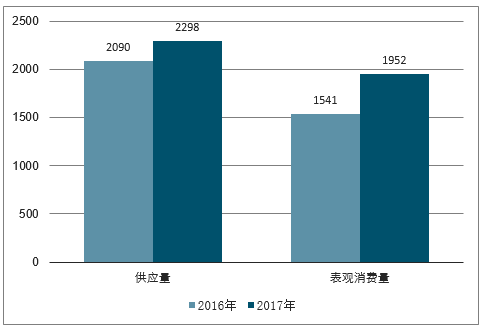

2016-2017年全國鉀肥供應及表觀消費量情況(單位:萬噸)

數據來源:公開資料整理

2016-2017年全國鉀肥自給率情況(單位:%)

數據來源:公開資料整理

約86%的資源型鉀肥產能分布在青海,約13%的產能分布在新疆,其余約1%分布在云南、山東和江蘇。加工型鉀肥分布比較廣泛,其中硫酸鉀主要分布在山東、廣東、河北、重慶、吉林、遼寧等省(直轄市);硝酸鉀主要分布在山東、青海、湖南、江西、山西等省;磷酸二氫鉀主要分布在湖北、四川、云南、重慶等省(直轄市)。

根據預測,2018年我國鉀肥產量(以KCl計)在1000萬噸左右;其中青海鹽湖(500萬噸)、國投羅鉀(160萬噸)和藏格控股(200萬噸)的鉀肥產量會穩定在2017年的水平,合計產量會在860萬噸左右;其余小廠產量加上難溶性鉀會在100萬~150萬噸。

2018年我國鉀肥產量占比結構

數據來源:公開資料整理

我國目前緊缺的鉀肥品種是氯化鉀,約50%需要進口。主要應用流向:復合肥、直接施用、配方肥、水溶肥、顆粒狀鉀肥、硝酸鉀、氫氧化鉀及相關鉀精細化工產品;另外隨著三元復合肥出口關稅的降低和小包裝鉀肥的關稅優勢,流向“一帶一路”沿線國家市場的機會也會大大增多。2018年鉀肥表觀消費量(折KCl)預測在2100萬噸左右,會比2017年略有增長或持平。雖然要求至2020年要化肥使用量“零增長”,但預測“十三五”期間消費量將繼續增長。今后5年,糧食質量與數量的安全仍然是頭等大事,接下來,一是施用測土配方肥提高單產;二是改良鹽堿地增加耕地面積,這些舉措對鉀肥的需求是剛性的。

二、國內鉀肥價格走勢分析

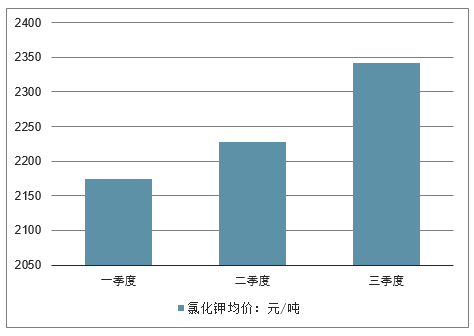

從2018年1-10月整體走勢來看,一季度氯化鉀均價為2174元/噸,二季度均價2227元/噸,三季度均價為2342元/噸;價格環比遞增53元/噸和115元/噸。

硫酸鉀市場前三季度一直高位震蕩,由于需求不旺,銷量較去年下滑。新疆國投羅布泊鉀肥價格一直保持高位,51%粒狀產品年初報價3100元/噸,10月報價3150元/噸,增長1.6%。

2018年前三季度氯化鉀均價走勢

數據來源:公開資料整理

截至2019年1月11日,國內氯化鉀是市場加權平均價2416元/噸。

海外氯化鉀主產區到岸價(美元/噸)

數據來源:公開資料整理

國內氯化鉀市場價(元/噸)

數據來源:公開資料整理

三、國內鉀肥進口情況分析

據國家統計局數據,2018年1-10月,氯化鉀累計進口為588萬噸,同比減少5.4%;硫酸鉀累計進口為6萬噸,同比增加31.2%;氮磷鉀三元復合肥累計進口124萬噸,同比增加27.5%。

2018年1-10月中國鉀肥進口情況

數據來源:公開資料整理

四、國內鉀肥生產企業效益情況分析

據國家統計局數據,2018年1-10月,鉀肥生產企業主營業務收入達到257.86億,同比提高了13.8%,利潤總額為10億元,同比上升了28.2%。從1-10月份行業效益數據看,鉀肥生產企業較去年有較大提升。

2018年1-10月鉀肥生產企業效益情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鉀肥行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國鉀肥行業市場競爭態勢及發展趨向分析報告》共十三章,包含2026-2032年鉀肥行業投資風險預警,2026-2032年鉀肥行業發展趨勢分析,鉀肥企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國鉀肥供需及進出口現狀:短期成本高位下鉀肥價格仍將高水平運行[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)