2018年各水泥公司業績預計保持高增,展望19年無須過度悲觀。華新水泥/冀東水泥/金隅集團/萬年青/海螺水泥先后發布18年業績預告,各區域重點水泥企業18年業績表現不俗,維持利潤高增,全年實現量價齊升是業績高增的主要原因。展望19年,行業業績高增速是較難維持的,原因在于雖然18業績亮眼由于水泥量價齊升,但價格高增是其中的主要原因,而當前水泥價格屬于歷史高位,未來上行空間預計有限。

但龍頭水泥企業有望維持較高的盈利水平,原因在于以下幾點:

(1)近年來供給端整體上新增熟料產能有限,供給格局未受到較大沖擊;

(2)去產能方面,熟料產能去化力度弱于水泥產能去化,未來熟料僵尸產能、落后產能淘汰仍有較大空間;

(3)中央環保督查第二批“回頭看”2019年啟動,歷時3年,錯峰環保大幅放松可能性不大,甚至部分地區將更嚴,水泥產量預計不會放開;

(4)地產銷售預期下行將向地產開工傳遞壓力,但基建大力投入預計投資增速上行將起到一定程度的逆周期調節作用;

(5)水泥行業更加重視協同和市場維護。因此19年水泥行業無需過分悲觀。

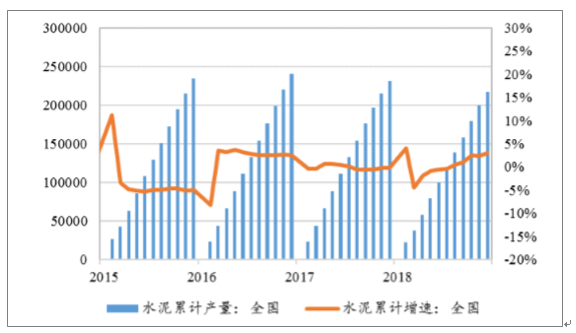

一、2018年水泥產量情況分析

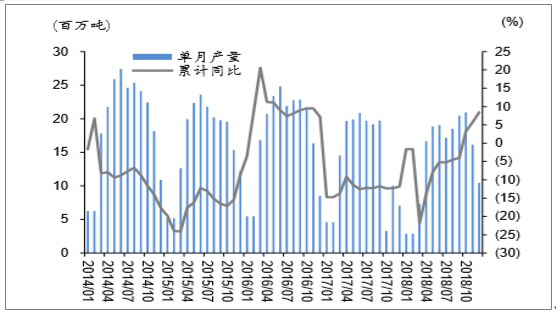

2018全年全國規模以上水泥企業水泥總產量21.8億噸,YOY+3%,絕對量比2017年水泥總產量23.3億噸減少了約1.4億噸。水泥產量絕對量的減少有往年統計數據存在一定水分的問題,另外也有在行業去產能的過程中社會粉磨站的加速出清以及在取消低標號水泥的進程中熟料系數提高等方面的原因。根據預測,19年全國水泥產量仍有較大概率可穩定在21億噸以上。當前水泥行業去產能工作尚有較大空間,未來仍將繼續進行,相對平穩或略有下降的需求不影響行業保持較高的景氣度。

全國水泥累計產量及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國水泥行業市場競爭格局及未來發展趨勢報告》

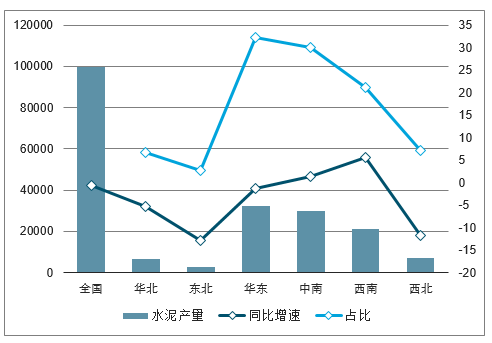

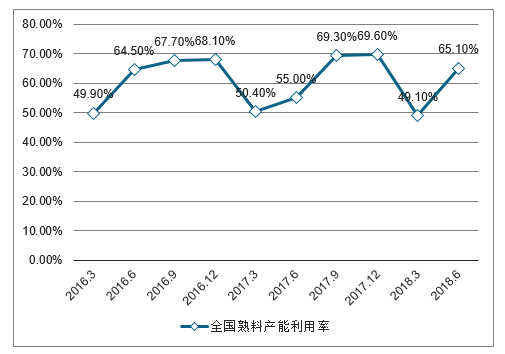

2018年上半年,全國水泥產量為9.97億噸,YOY-0.64%,其中主要增長區域是浙江、福建、廣東、廣西、貴州、云南,而東北和西北水泥需求大幅下滑。據數字水泥網,2018年上半年全國熟料產能利用率為65.1%,較去年同期下滑0.9個百分點。

2018年上半年水泥產量(單位:萬噸)

數據來源:公開資料整理

華北地區水泥產量

數據來源:公開資料整理

全國熟料產能利用率

數據來源:公開資料整理

二、水泥行業市場集中度分析

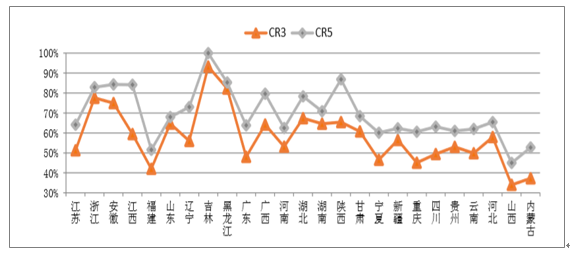

從全省前三大(CR3)和前五大(CR5)水泥熟料產能占全省總產能比重來看,華東(除福建)、中南和東北地區集中度較高,西南和華北(山西和內蒙古)集中度普遍偏低。

華東、中南和東北集中度較高,一方面是基礎建設時間較早,水泥行業經過長時間洗牌,過剩產能淘汰較早,如華東地區在2003-2010年間,水泥價格長期低于全國平均,另一方面是大企業通過兼并重組,集中度得到較大提升,如中國建材旗下的南方水泥自2005年開始在華東和華中(湖南)進行大規模的兼并重組,使得區域集中度快速提升;中國建材旗下的北方水泥自2010年在東北的吉林和黑龍江同樣進行大規模收購,使得該區域集中度達到較高水平。華新水泥在2010-2011年在湖北進行收購。此外西北的陜西集中度較高,是因為海螺水泥2011年收購了陜西的寶雞眾喜。

2018年7月全國各省水泥熟料產能集中度

數據來源:公開資料整理

1、華東地區水泥產能情況分析

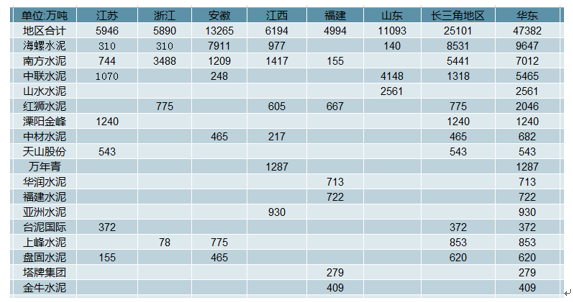

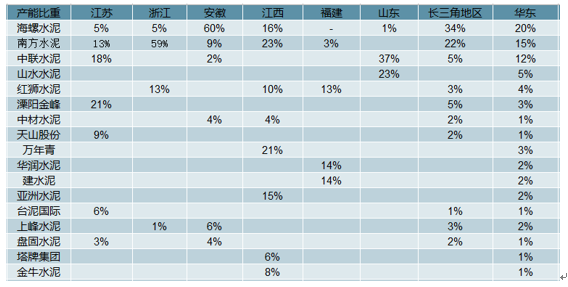

華東地區,總熟料產能為4.7億噸,占全國27%,17年水泥產量占全國比重為32%,是國內第一大水泥市場。華東基礎設施建設較早,房地產市場發達,且水路運輸便利(水泥陸路經濟運輸半徑在200公里,水路運輸半徑可達1000公里),因此大型水泥集團云集,是兵家必爭之地。

水泥本是短腿產品,然而長三角地區(江浙滬皖)依靠長江水路運輸之便將水泥市場連接,該區域熟料總產能為2.5億噸(占全國產能比重為14.3%),其中海螺水泥和南方水泥(中國建材子公司)熟料產能占比分別為34%、22%。在長三角地區,因海螺水泥和中國建材兩家熟料產能合計占比為56%,該區域CR5接近70%,小企業產能比重小于10%,市場競爭格局優良,因此在市場協同中,中國建材和海螺水泥引領市場,中型企業采取跟隨策略,而小企業數量少且產能占比小于10%,對市場秩序影響較小。

華東地區水泥企業熟料產能分布

數據來源:公開資料整理

華東地區水泥企業熟料產能占比

數據來源:公開資料整理

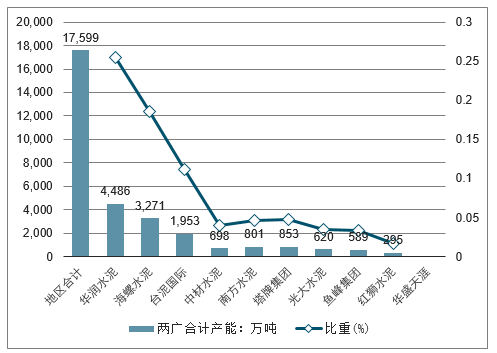

2、華南地區水泥產能情況分析

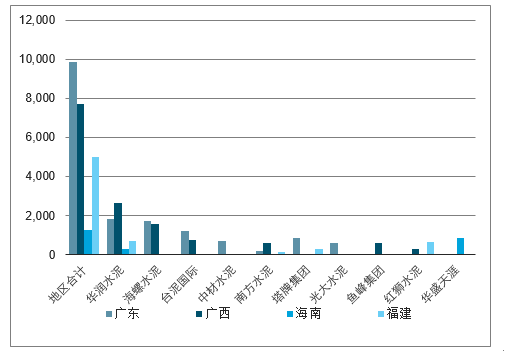

華南地區的兩廣區域是水泥消費的主要市場,廣東和廣西因西江使得水泥市場貫通,廣西通過西江將水泥輸送給供給短缺的廣東市場。兩廣地區水泥熟料總產能為1.76億噸,占全國比重為10%。

兩廣市場格局中,華潤水泥、海螺水泥和臺泥國際三足鼎立,熟料產能分別占區域總產能比重為25.5%、18.6%和11.1%,CR3合計為55.2%,產能集中度較高。而在粵東地區,因山多使得水泥運輸不便,水泥市場較為封閉,塔牌集團話語權較高。

華南地區水泥企業熟料產能分布(單位:萬噸)

數據來源:公開資料整理

華南地區水泥企業熟料產能分布(單位:萬噸,%)

數據來源:公開資料整理

3、華中地區水泥產能情況分析

湖北地區的華新水泥和葛洲壩兩大龍頭熟料產能合計占59%,該區域小企業數量占比高,但產能占比不高,為20%,且小企業多集中在鄂東,鄂西地區在華新水泥和葛洲壩的協同下,市場競爭秩序較好。湖北身處長江中游,易受長江上游重慶和長江下游華東地區水泥市場影響,若外來水泥流入減少,本地水泥市場將維持較好的競爭格局。

河南地區天瑞水泥、中聯水泥和同力水泥三大龍頭合計產能占比為53%,但該區域煤炭資源豐富,水泥產能過剩嚴重,且小企業數量眾多,為19家。

華中地區水泥企業數量產能分布

單位:萬噸 | 河南產能 | 湖北產能 | 湖南產能 | 華中產能 | 河南比重(%) | 湖北比重(%) | 湖南比重(%) |

地區合計 | 9,920 | 6,367 | 7449 | 23,737 | - | - | - |

華新水泥 | 155 | 2,282 | 651 | 3,088 | 2% | 36% | 9% |

天瑞水泥 | 2,248 | - | - | 2,248 | 23% | - | - |

南方水泥 | - | - | 2,099 | 2,099 | - | - | 28% |

中聯水泥 | 1,783 | - | - | 1,783 | 18% | - | - |

同力水泥 | 1,240 | - | - | 1,240 | 13% | - | - |

海螺水泥 | - | - | 2,062 | 2,062 | - | - | 28% |

葛洲壩 | - | 1,494 | 62 | 1,556 | - | 23% | 1% |

湖北京蘭 | - | 357 | - | 357 | - | 6% | - |

孟電集團 | 620 | - | 620 | - | 6% | - | - |

亞洲水泥 | - | 515 | - | 515 | - | 8% | - |

臺泥國際 | - | 270 | 270 | - | - | 4% | |

紅獅水泥 | - | - | 388 | 388 | - | - | 5% |

中材水泥 | - | - | 310 | 310 | - | - | 4% |

靈威水泥 | 372 | - | - | 372 | 4% | - | - |

世紀新峰 | - | 341 | - | 341 | - | 5% | - |

金隅股份 | 155 | - | 155 | 310 | 2% | - | 2% |

數據來源:公開資料整理

4、西南地區水泥產能情況分析

2008年四川大地震后,各大水泥企業紛紛進入西南地區擴建產能,2008-2011年西南地區水泥產能三年了增長282%,年均復合增速56%。

四川地區,西南水泥(中國建材子公司)、海螺水泥和峨勝水泥三家產能合計占比49%;貴州地區,西南水泥、海螺水泥和臺泥國際三家合計占比53%;云南地區,華潤水泥、華新水泥(包括拉法基瑞安)三家合計占比53%。西南地區小企業數量多,其中貴州和云南小企業產能占比都超過20%,集中度有待改善。

西南地區水泥企業熟料產能分布(單位:萬噸)

重慶 | 四川 | 貴州 | 云南 | 西藏 | 西南 | |

地區合計 | 5,162 | 10,159 | 8,401 | 8,967 | 481 | 32,688 |

西南水泥 | 1,017 | 3,364 | 2,173 | 1,814 | - | 8,367 |

拉法基瑞安 | 319 | 586 | 78 | 326 | - | 1,308 |

海螺水泥 | 567 | 806 | 1,727 | 775 | - | 3,875 |

臺泥國際 | 310 | 453 | 558 | - | - | 1,321 |

峨勝水泥 | - | 856 | - | - | - | 856 |

冀東水泥 | 481 | - | - | - | - | 481 |

紅獅水泥 | - | 543 | 527 | 310 | - | 1,380 |

東方希望 | 744 | - | - | - | - | 744 |

華新水泥 | 143 | 202 | - | 760 | 109 | 1,104 |

亞洲水泥 | - | 701 | - | - | - | 701 |

星船城 | - | 688 | - | - | - | 688 |

華潤水泥 | - | - | 140 | 1,882 | - | 2,021 |

數據來源:公開資料整理

西南地區水泥企業熟料產能占比

產能占比 | 重慶 | 四川 | 貴州 | 云南 | 西藏 |

西南水泥 | 20% | 33% | 26% | 20% | |

拉法基瑞安 | 6% | 6% | 1% | 4% | |

海螺水泥 | 11% | 8% | 21% | 9% | |

臺泥國際 | 6% | 4% | 7% | ||

峨勝水泥 | 8% | ||||

冀東水泥 | 9% | ||||

紅獅水泥 | 5% | 6% | 3% | ||

東方希望 | 14% | ||||

華新水泥 | 3 | 2% | 8% | 23% | |

亞洲水泥 | 7% | ||||

星船城 | 7% | ||||

華潤水泥 | 2% | 21% |

數據來源:公開資料整理

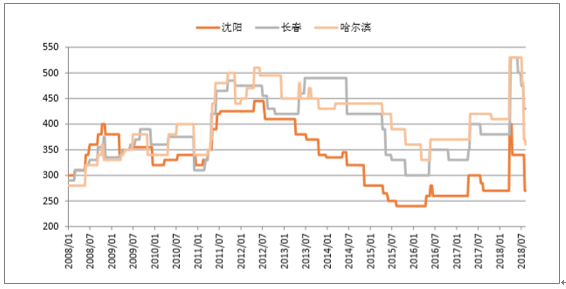

5、東北地區水泥產能情況分析

吉林和黑龍江產能集中度高,北方水泥(中國建材子公司)、亞泰集團和冀東水泥三分市場。遼寧市場集中度雖然不如吉林和黑龍江,但亞泰集團、山水水泥、天瑞水泥、北方水泥和大鷹集團五家產能占比73%。東三省雖然集中度很高,由于市場需求嚴重不足,水泥市場價高量少,且東北地區因冬季時間長(11月到次年3月),下游施工時間短,水泥產能利用率要遠低于南方地區。

東北地區水泥企業熟料產能分布

單位:萬噸 | 遼寧產能 | 吉林產能 | 黑龍產能江 | 東三省產能 | 遼寧比重(%) | 吉林比重(%) | 黑龍江比重(%) |

地區合計 | 5,084 | 2,310 | 2,217 | 9,610 | - | - | - |

北方水泥 | 248 | 636 | 1,367 | 2,669 | 5% | 28% | 62% |

亞泰集團 | 620 | 1,054 | 233 | 853 | 12% | 46% | 10% |

天瑞水泥 | 992 | - | - | 992 | 20% | - | - |

山水水泥 | 1,054 | - | - | 1,054 | 21% | - | - |

冀東水泥 | 233 | 341 | 223 | 797 | 5% | 15% | 10% |

大鷹集團 | 791 | - | - | 791 | 16% | - | - |

銀盛水泥 | 279 | - | - | 279 | 5% | - | - |

臺泥國際 | 155 | - | - | 155 | 3% | - | - |

數據來源:公開資料整理

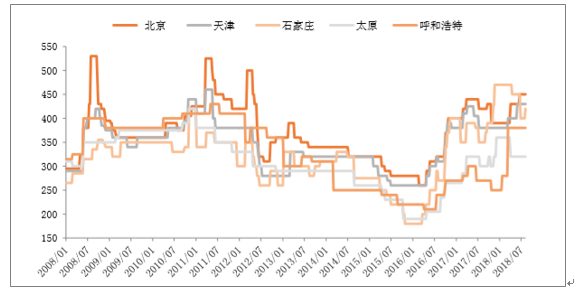

6、華北地區水泥產能情況分析

京津冀地區金隅股份和冀東水泥產能占比分別為25.7%、27.2%,2016年金隅股份和冀東水泥的水泥資產合并(產能合計占比近53%),河北水泥市場集中度提高,市場由競爭轉向競和,水泥價格也是一路攀升。河北小企業數量眾多,在環保嚴監管的態勢下,市場秩序改善空間大。

山西地區水泥CR3和CR5分別為34%、45%,集中度為全國最低,且小企業數量眾多,小企業產能占比為40%。內蒙古地區CR3和CR5分別為37%、53%,集中度也較低。

華北地區水泥企業熟料產能分

單位:萬噸 | 北京產能 | 天津產能 | 河北產能 | 山西產能 | 內蒙古產能 | 京津冀產能 | 河北比重 | 山西比重 | 內蒙古比重 | 京津冀比重 |

地區合計 | 301 | 155 | 9,157 | 6,061 | 6,256 | 9,613 | - | - | - | - |

金隅股份 | 301 | - | 2,170 | 109 | - | 2,471 | 23.7% | 1.8% | - | 25.7% |

冀東水泥 | - | 155 | 2,455 | 803 | 682 | 2,610 | 26.8% | 13.2% | 10.9% | 27.2% |

中聯水泥 | - | - | 295 | 140 | 760 | 295 | 3.2% | 2.3% | 12.1% | 3.1% |

曲寨集團 | - | - | 682 | - | - | 682 | 7.4% | - | - | 7.1% |

新峰水泥 | - | - | 391 | - | - | 391 | 4.3% | - | - | 4.1% |

湖北京蘭 | - | - | 279 | 279 | - | 279 | 3.0% | 4.6% | - | 2.9% |

蒙西水泥 | - | - | - | - | 890 | - | - | - | 14.2% | - |

山水水泥 | - | - | - | 874 | 533 | - | - | 14.4% | 8.5% | - |

東蒙水泥 | - | - | - | - | 335 | - | - | - | 5.4% | - |

華潤水泥 | - | - | - | 450 | - | 7.4% | - | 7.4% | - | - |

獅頭水泥 | - | - | - | 31 | - | 0.5% | - | 0.5% | - | - |

數據來源:公開資料整理

7、西北地區水泥產能情況分析

中材集團(中材股份)是西北地區龍頭(2017年中國建材合并中材集團),旗下天山股份、祁連山、寧夏建材分別是新疆、甘肅和寧夏水泥市場龍頭企業。

甘肅地區,龍頭祁連山產能占比40%,祁連山、海螺水泥和中材水泥(中材集團旗下)三家產能合計占比61%,CR5為68%,行業競爭格局較好。

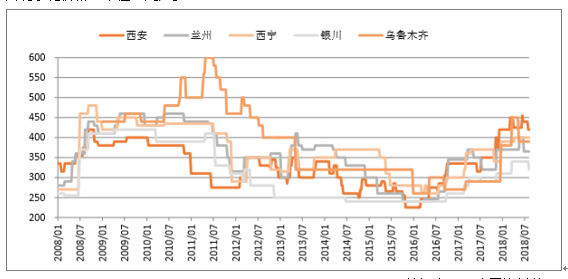

新疆地區,由于2010~2013年熟料產能三年增長2倍多,年均復合增速47%,但是需求沒能跟上,產能過剩嚴重,2016年熟料產能利用率跌至30%,水泥價格則從2011年的600元/噸跌至270元左右。天山股份和青松建化兩大龍頭合計產能占比為51%,新疆小企業眾多,水泥集中度有待提高。

陜西地區,因2011年海螺水泥收購寶雞眾喜,行業集中度大幅提高,西部水泥、海螺水泥和冀東水泥三家產能占比達65.4%,小企業產能占比僅為5%,行業競爭格局良好。

西北地區水泥企業熟料產能分布

單位:萬噸 | 北京產能 | 天津產能 | 河北產能 | 山西產能 | 內蒙古產能 | 京津冀產能 | 河北比重 | 山西比重 | 內蒙古比重 | 京津冀比重 |

地區合計 | 301 | 155 | 9,157 | 6,061 | 6,256 | 9,613 | - | - | - | - |

金隅股份 | 301 | - | 2,170 | 109 | - | 2,471 | 23.7% | 1.8% | - | 25.7% |

冀東水泥 | - | 155 | 2,455 | 803 | 682 | 2,610 | 26.8% | 13.2% | 10.9% | 27.2% |

中聯水泥 | - | - | 295 | 140 | 760 | 295 | 3.2% | 2.3% | 12.1% | 3.1% |

曲寨集團 | - | - | 682 | - | - | 682 | 7.4% | - | - | 7.1% |

新峰水泥 | - | - | 391 | - | - | 391 | 4.3% | - | - | 4.1% |

湖北京蘭 | - | - | 279 | 279 | - | 279 | 3.0% | 4.6% | - | 2.9% |

蒙西水泥 | - | - | - | - | 890 | - | - | - | 14.2% | - |

山水水泥 | - | - | - | 874 | 533 | - | - | 14.4% | 8.5% | - |

東蒙水泥 | - | - | - | - | 335 | - | - | - | 5.4% | - |

華潤水泥 | - | - | - | 450 | - | 7.4% | - | 7.4% | - | - |

獅頭水泥 | - | - | - | 31 | - | 0.5% | - | 0.5% | - | - |

數據來源:公開資料整理

西北地區水泥企業熟料產能占比

產能比重 | 陜西 | 甘肅 | 青海 | 寧夏 | 新疆 |

天山股份 | - | - | - | - | 31.8% |

祁連山 | - | 39.6% | 21.9% | - | - |

寧夏建材 | - | - | - | 37.0% | - |

中材水泥 | 2.5% | 8.0% | - | - | - |

青松建化 | - | - | - | - | 19.1% |

西部水泥 | 26.5% | 0.8% | - | - | 3.0% |

海螺水泥 | 17.2% | 13.2% | - | - | 1.0% |

冀東水泥 | 21.6% | - | - | - | - |

聲威集團 | 13.2% | - | - | - | - |

瀛海天祥 | - | - | - | 9.6% | - |

明峰萌成 | - | - | - | 10.5% | - |

山水水泥 | - | -- | - | - | 2.0% |

新疆天業 | - | - | - | - | 5.6% |

金圓股份 | - | - | 28.0% | -- | - |

鹽湖股份 | - | - | 19.2% | - |

數據來源:公開資料整理

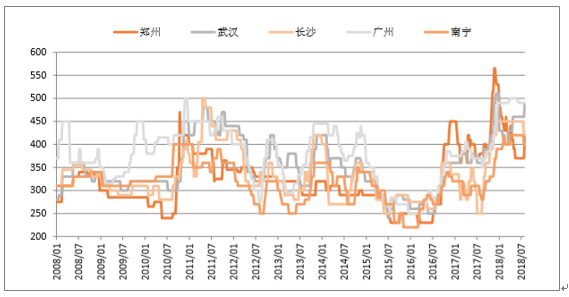

三、水泥價格走勢分析

水泥協同限產需具備以下條件:1)CR3或CR5至少超過50%;2)小企業數量少,且產能占比在20%以下,對市場價格擾動少;3)水泥需求穩定,需求大幅下滑的情況下,協同限產有價無量,企業產能利用率太低,協同容易破裂;4)跨區域間水泥價格差價合理,價差太高容易導致外來水泥流入;5)區域沒有大量新增產能。

華東和中南(湖北、兩廣)地區市場競爭格局好,水泥需求保持穩定,協同限產基礎最好,其次是陜西、甘肅和河北協同限產基礎較好。

華東水泥價格(單位:元/噸)

數據來源:公開資料整理

華北水泥價格(單位:元/噸)

數據來源:公開資料整理

東北水泥價格(單位:元/噸)

數據來源:公開資料整理

中南水泥價格(單位:元/噸)

數據來源:公開資料整理

西南水泥價格(單位:元/噸)

數據來源:公開資料整理

西北水泥價格(單位:元/噸)

數據來源:公開資料整理

四、固定資產投資情況與水泥行業相關性發展趨勢分析

1、中國基建投資情況分析

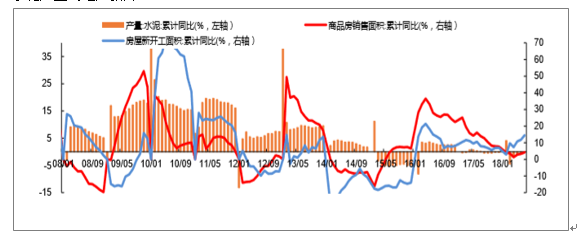

18年12月投資總體平穩。2018全年固定資產投資增速5.9%,地產/基建(不含電力)/制造業投資增速分別為9.5%/2.9%/9.5%,地產較11月回落0.2pct,基建較11月上升0.1pct,制造業與11月持平。18年房地產開發新開工面積增速17.2%,較前11月提高0.4pct,施工面積增速5.2%,較前11月提高0.5pct;18年交通運輸、倉儲和郵政業投資增速3.9%,其中鐵路投資增速-5.1%,公路投資增速8.2%,較前11月累計均有下浮下降;18年水利、環境和公共設施管理業投資增速3.3%,較前11月提高0.9pct。

18年固定資產投資及增速

數據來源:公開資料整理

18年地產、基建、制造業投資增速

數據來源:公開資料整理

18年地產新開工、施工面積增速

數據來源:公開資料整理

18年基建子行業投資增速

數據來源:公開資料整理

2、地產新開工增速高,西部水泥需求看基建

1、地產新開工增速高,18年下半年基建投資將回升

從全國水泥需求看,地產、基建和農村市場約各占三分之一。由于開發商希望通過加快周轉來加速回款,18年以來地產新開工增速相對較高,基于貿易戰下政策定調基建補短板,下半年基建投資將回升,因此2018年水泥需求將保持穩定。

水泥產量與固投增速

數據來源:公開資料整理

水泥產量與地產新開工

數據來源:公開資料整理

2、東部水泥需求與地產關聯度大,西部水泥需求基建占比高

2018年上半年,華東(江蘇、浙江、安徽)、中南(廣東、廣西)地區地產投資增速相對較好,東北地區地產投資經過前幾年下滑后開始反彈,陜西、甘肅和云南地產投資近幾年保持穩定。

從固定資產投資來看,2018年上半年西北(除了陜西)、華北(山西和內蒙古)固定資產投資增速大幅下行。而遼寧經過2015-2016年固定資產投資連續兩年負增長后開始回升,而黑龍江和吉林2018年上半年固定資產投資增速分別為0.3%、-1.5%。

全國各省地產投資增速

數據來源:公開資料整理

全國各省固定資產投資增速

數據來源:公開資料整理

3、京津冀一體化及雄安新區規劃及華北水泥需求已現反轉跡象,產能利用率有望回升

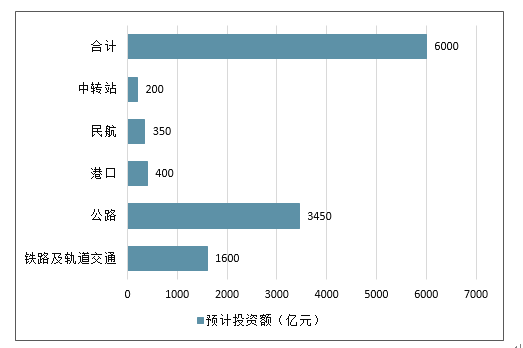

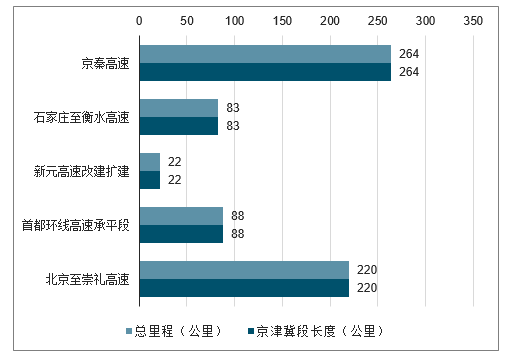

京津冀一體化及雄安新區規劃提振華北中長期水泥需求2015年四月,中央政府發布《京津冀協同發展規劃綱要》,規劃面積12萬平方公里,涉及80多個縣市,人口總數9000萬人左右,并要求到2020年,京津冀地區形成9000公里高速公路網及9500公里鐵路網和主要城市1小時城際鐵路交通圈(包括23條城際鐵路),從而形成“四縱四橫一環”格局,并轉移北京部分非首都功能。

隨后2017年4月,國務院和中共中央聯合批復設立河北省“雄安新區”,而雄安新區是繼深圳特區和上海浦東新區后又一具有全國意義的新區,被定位為千年大計。2018年底,國家正式批復《河北雄安新區總體規劃(2018—2035年)》,強調包括構建現代綜合交通體系在內的十四條總體原則,標志著雄安新區建設已經逐步由規劃轉為實質階段。

2018年以來受益于京津冀一體化及雄安新區相關規劃,京津冀地區基建項目已有加速啟動跡象。2018年1月,河北省召開年度交通工作會議,要求為配合加速京津冀一體化進程,規劃2018年交通固定資產投資同比增加8%,全年新增高速公路500公里以上,完成新改建普通干線公路600公里,農村公路5500公里,新增港口設計能力4400萬噸。2月底,京雄城際高鐵開工建設,全長92.4公里,預計投資335億元左右。而2018年四季度基建補短板基調確定后,河北政府印發《投資和項目建設百日攻堅行動實施方案》,要求加速相關審批進程,保證完成全年固定資產投資8000億的目標,同時力爭11月底前重點項目投資完成率達到100%,而對于85項擬于2019年開工的重點項目加快前期工作進度,力爭盡早具備開工條件。受相關基建加速提振,華北水泥四季度需求超預期同比大幅增長,冀東水泥銷量增速也在四季度出現回升。

2018北京及河北部分規劃項目

省份 | 類別 | 項目名稱 |

北京 | 高速公路 | 新機場北線高速 |

北京 | 軌道交通 | 8號線三期,16、17號線 |

北京 | 社會公益 | 西單文化廣場改造、融坤養老中心 |

北京 | 旅游出行 | 環球大酒店、諾金大酒店、休閑大會會展中心 |

北京 | 信息科技 | 亞投行總部,中關村移動智能服務創新園 |

北京 | 給水排水 | 石景山水廠、亦莊水廠 |

河北 | 鐵路 | 京沈高鐵,京張鐵路 |

河北 | 高速公路 | 太行山高速、京石高速、延崇高速 |

河北 | 機場 | 北京新機場、寧遠機場、木蘭機場 |

河北 | 碼頭 | 黃驊港港區 |

河北 | 油氣 | 中俄東線、鄂安滄、京石邯復線 |

數據來源:公開資料整理

北十三五年交通固定資產投資計劃

數據來源:公開資料整理

華北地區水泥產量

數據來源:公開資料整理

冀東水泥季度水泥熟料銷量(四季度銷量為合并口徑)

數據來源:公開資料整理

京津冀一體化及雄安新區近期鐵路續建及計劃新開工項目

數據來源:公開資料整理

京津冀一體化及雄安新區近期高速公路續建及計劃新開工項目

數據來源:公開資料整理

京津冀一體化及雄安新區近期基建情況

數據來源:公開資料整理

房地產無需過度擔憂:與市場廣泛認知不同,河北省房地產受棚改貨幣化刺激力度在全國各省市中處于較低水平。根據統計,河北省2017年貨幣化安置去庫存面積約1168萬平方米,占商品住宅銷售比重15.2%左右,低于全國平均水平,而北京、天津房地產則幾乎不受棚改貨幣化影響。考慮到目前房地產的低庫存,實物化安置比例提升帶來的保障房建設需求以及京津冀大區和雄安新區長期人口流入趨勢,當地房地產需求不會出現迅速下滑,因而基建增長帶來的水泥需求增量可以抵消房地產下行帶來的負面影響,從而確保京津冀地區水泥需求的穩定增長。

全國各省棚改貨幣化去庫存面積占商品房銷售面積比重

數據來源:公開資料整理

華北地區水泥需求主要由基建工程所驅動,近年來隨著相關基建工程的減少以及北京、天津地區房地產政策的收緊,除2016年伴隨行業整體復蘇外華北地區水泥逐年下滑,冀東水泥的銷售量也基本同步變動。同時,由于2009年后當地產能的無序投放,華北地區產能利用率也呈現下降趨勢。但是,自2018年四季度國家確定基建補短板基調后,隨著基建項目的加速,水泥產量同比增幅迅速回暖,從微觀上看,華北從9~12月的月度水泥需求增速分別為-1.86%、35.75%、36.42%、71.73%,四季度補短板保增長從微觀上直接得到了印證(水泥對開工和施工的反應在所有周期品中最為迅速,此為早周期);

考慮到十三五內仍將保持強勁的基建需求及預計下行幅度有限的地產需求,華北地區需求拐點已經顯現,2019-2020年水泥需求預計每年同比增長5%,而由于新增產能得到控制,產能利用率也將回升。

華北地區水泥供需模型

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E | |

熟料產能:萬噸/年 | 13973 | 19697 | 21046 | 22779 | 23.033 | 23665 | 23665 | 23820 | 23820 |

熟料產量:百萬噸 | 138 | 133 | 126 | 103 | 113 | 122 | 122 | 131 | 141 |

產能利用率% | 81.50% | 67.30% | 60.10% | 45.30% | 49.10% | 51.60% | 51.60% | 55.10% | 59.10% |

水泥產量:百萬噸 | 260 | 251 | 259 | 198 | 211 | 170 | 170 | 178 | 187 |

同比 | - | -3.50% | 3.40% | -14.60% | 7.20% | 8.50% | 8.50% | 5.00% | 5.00% |

水泥熟料比 | 1.88 | 1.89 | 2.05 | 1.92 | 1.86 | 1.39 | 1.39 | 1.36 | 1.33 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢