1、生鮮市場體量龐大,超市渠道潛力巨大

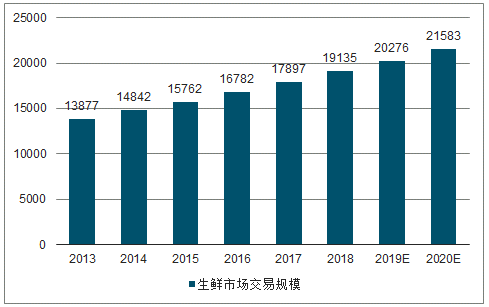

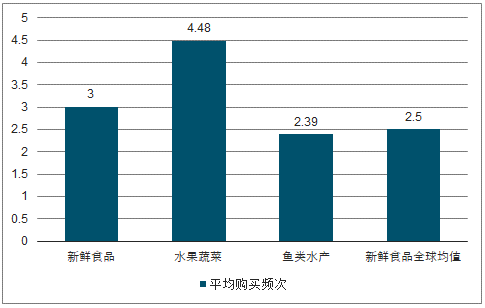

生鮮市場體量超萬億,高頻、剛需、短半徑屬性決定生鮮商品消費需求剛性較強,未來仍有較大增量空間。國內消費者對生鮮商品鮮度要求較高,生鮮需求頻率較高,平均每周購買 3 次,高于全球平均值2.5次,水果蔬菜每周購買頻次高達 4.8次。高頻、旺盛需求帶動下,國內生鮮市場規模自 2013 年以來保持 6%以上增速,2020年或將達2.16萬億。

2020年國內生鮮市場規模或達2.16萬億

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生鮮行業市場專項調查及發展趨勢分析報告》

中國消費者生鮮消費頻次高于全球均值

數據來源:公開資料整理

目前生鮮銷售渠道以農貿市場為主,未來超市等渠道或將成為主流。 隨著交易規模的擴大,農貿市場供應鏈問題逐漸凸顯。長期來看,以農貿市場為主的生鮮消費渠道模式很難滿足消費者對品質生鮮的需求。 國內生鮮銷售渠道中超市渠道占比 22%,遠低于發達國家 70%水平。

目前超市渠道生鮮銷售占比僅為22%

數據來源:公開資料整理

2、城鎮化和消費升級推動社區生鮮快速發展

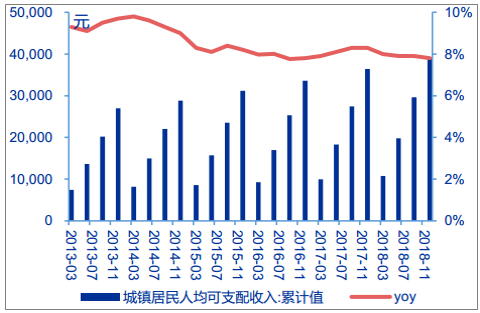

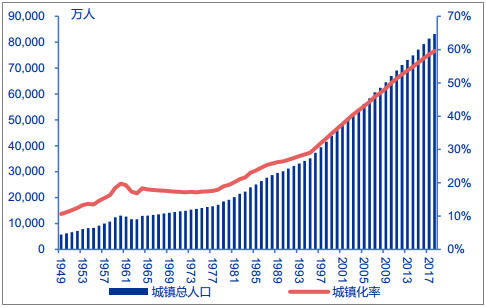

社區生鮮誕生的背景 1:隨著城鎮化的推進,城鎮人口不斷增加,城鎮居民收入較高,城市居民對生鮮商品需求總量提升。1997 年以來我國城鎮化率加速,2018 年城鎮化率達59.58%,城鎮人口達 8.31 萬人,城鎮居民人均可支配收入為 39251.0 元,是農村居民的2.69 倍。生鮮商品是剛需消費,與人口數量和居民收入水平息息相關, 城鎮生鮮市場消費潛力巨大。

城鎮居民收入不斷提升

數據來源:公開資料整理

2018年中國城鎮化率達59.58%

數據來源:公開資料整理

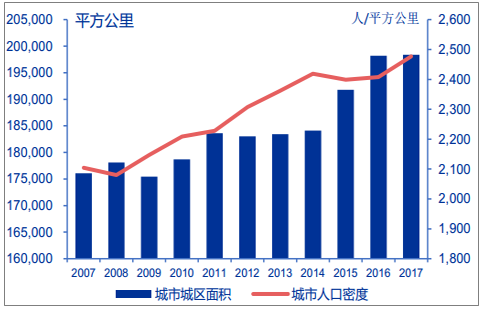

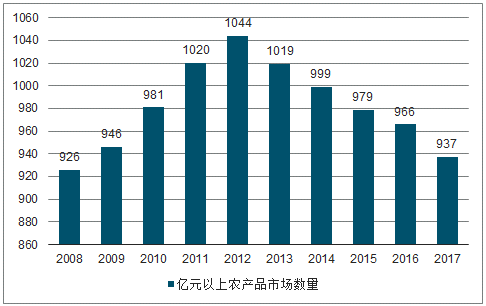

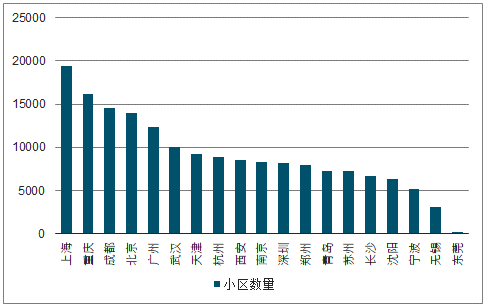

社區生鮮誕生的背景 2:城區面積持續擴大,城市人口不斷加密,社區成為最主要的生活單元。(1)社區數量逐年增加,一、二線(含新一線)城市小區總量達 29.20 萬家,其中上海、重慶、成都、北京、廣州、武漢六座城市小區數量超過萬家;(2)傳統農貿市場逐漸被綜合超市、便利店等業態取代,早市和農貿市場退至城市邊緣,2012 年以來億元以上農產品市場數量逐年遞減,2017 年僅剩937家,較 2012 年減少10.25%。

城區面積持續擴大,城市人口不斷加密

數據來源:公開資料整理

億元以上農貿市場數量逐年遞減

數據來源:公開資料整理

上海等六個城市小區數量超過萬家

數據來源:公開資料整理

3、社區生鮮的主要商業模式和畫像

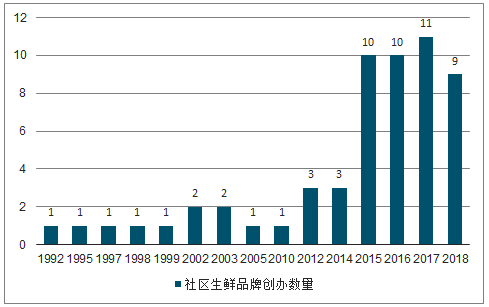

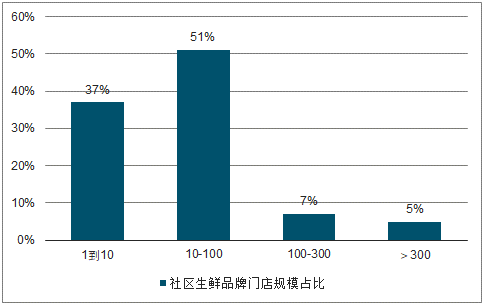

2015年以來,伴隨著資本的推動,社區生鮮新模式不斷涌現,大量社區生鮮品牌創立。據統計的57個樣本中:(1)超過70%的社區生鮮品牌成立于2015-2018 年,社區生鮮專業店、社區生鮮便利店等創新業態是先后出現;(2)88%的社區生鮮品牌門店數量不超過100家,僅5%的品牌門店數超過300 家,這些品牌多為百果園、鮮豐水果等水果專業連鎖店。

2015年以來大量社區生鮮品牌創立

數據來源:公開資料整理

2015年起不斷出現社區生鮮新模式

數據來源:公開資料整理

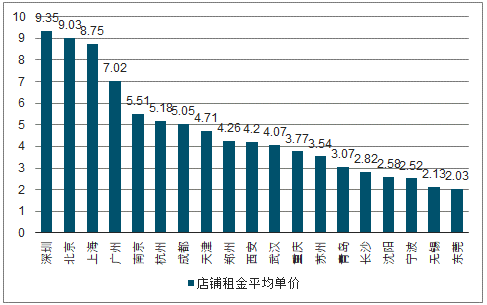

人力成本和租金成本是社區生鮮的主要成本。(1)人力成本占比最高,社區生鮮員工平均工資達 3643 元/月, 2018 年人力成本同比增長了 9%;(2)一線城市租金成本較高,2019 年 1 月北京、上海、廣東、深圳四個一線城市店鋪平均租金價格為 9.03、8.75、7.02、9.35 元/天/平米,北京、上海、深圳租金同比增長 23.96%、7.07%、20.66%。新一線城市租金平均租金水平為 3.70 元/天/平米,較一線城市平均水平低 56.7%。 武漢、重慶、合肥、福州等社區生鮮品牌“偏愛”的城市平均租金水平相對較低, 分別為 4.07、3.77、3.06、4.65 元/天/平米。

北上廣深店鋪租金水平處于較高水平

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國生鮮O2O行業市場全景評估及發展前景研判報告

《2024-2030年中國生鮮O2O行業市場全景評估及發展前景研判報告》共七章,包含中國生鮮O2O產業鏈梳理及發展解析,中國生鮮O2O代表性企業發展布局案例研究,中國生鮮O2O行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![劉強東再次出手!斥資8億港元入股中國地利 [圖]](http://img.chyxx.com/2020/12/20201228095445.png?x-oss-process=style/w320)