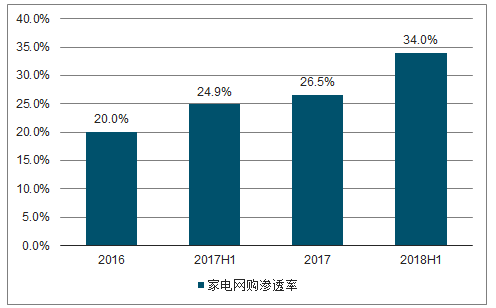

家電3C消費放緩,低價吸引下線上滲透率持續攀升。實體經濟波動下2018年房產交易走弱,限額以上企業家電3C零售因此受到一定沖擊,增長小幅放緩。從品類屬性來看,3C產品標準化程度和客單價較高,SKU較少,占用庫存體積小,且高頻商品本身具有較強的引流能力,在線上銷售更具備經濟性;另一方面,以基礎功能為主的中低端家電產品同質化競爭激烈,低價成為引流關鍵,在線上銷售可省去中間渠道環節、節省門店運營成本,為商品降價促銷提供堅實基礎。低成本結構下,線上商家持續搶占線下零售商市場份額,家電網購滲透率快速提升。

限額以上企業家電3C零售增長放緩

數據來源:公開資料整理

線上滲透率快速提升

數據來源:公開資料整理

線下盈利回升,差異化產品銷售有效提升毛利率。人均可支配收入持續提高的背景下,消費升級理念逐漸導入家電消費,個性化定制需求增加直接推動了家電產品的更新換代。線下門店加大布局差異化、高端化的家電產品,產品售價遠高于線上,可有效提升產品銷售毛利率水平。而高端家電品牌和SKU更加豐富,線下通過門店樣機陳列、專業銷售指導等方式,用戶體驗更優,有利于精準把握消費者需求,催化購買行為。改造升級,改革完成后同店收入有望恢復良性增長。

線下毛利率水平更高

數據來源:公開資料整理

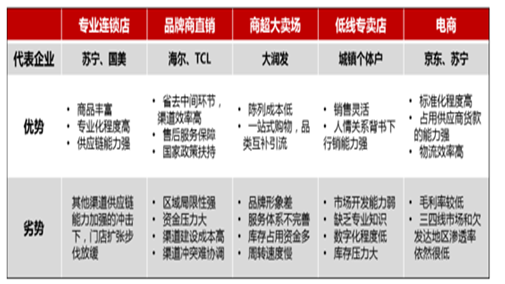

供應鏈能力和全渠道經營優勢是成功的關鍵。目前一二級市場家電3C銷售渠道以專業連鎖店和電商為主,低線市場仍依賴于大量個體戶專賣店。在銷售渠道日益多元化背景下,未來家電3C零售將從單一的產品售賣模式轉變為“產品銷售+整體方案設計+配套服務”的模式,一次性解決用戶需求、提升消費體驗,從而積累渠道品牌和用戶資產。以標準化平臺和強大的供應鏈作為支撐,推進終端渠道專業化、個性化、精細化服務將成為主流。

大型專業連鎖店線下門店和線上電商渠道同步拓展,同時將專業、優質的供應鏈管理能力輸出給商超大賣場渠道、賦能低線城鎮專賣店,有利于建立起全渠道經營優勢,市場份額有望得到進一步提升。

主要銷售渠道優劣勢比較

數據來源:公開資料整理

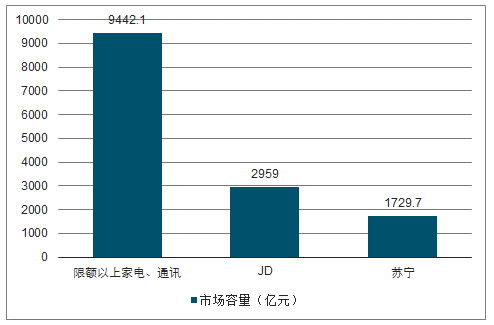

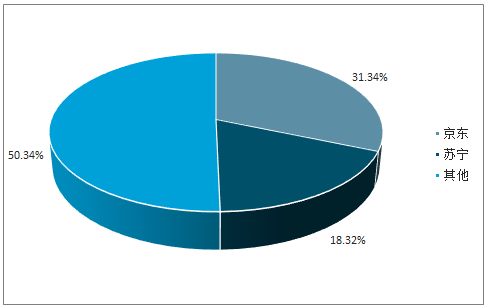

家電3C作為家庭耐用消費品,其線下連鎖店是中國最早也是發展最快的零售專業連鎖門店,前有蘇寧、國美2008-2012線下大戰,后有線上京東平地而起,發展到現階段,家電3C是零售各品類中集中度最高的細分市場。2018年9月底,限額以上批發和零售業零售額中,家用電器和音像器材類、通訊器材類累計零售額合計9442.1億元,截止2018Q3,京東網上直銷收入2959億元,蘇寧收入1729.7億元,考慮到京東和蘇寧主要以家電3C品類為主,我們粗略按照兩家公司的總體收入估計,京東和蘇寧合計已經占整個市場的近50%市場份額。

2018年9月底,家電3C總市場容量為9442.1億元

數據來源:公開資料整理

京東和蘇寧合計占限額以上零售額中家電、通訊器材的50%份額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國小家電市場專項調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)