光伏產(chǎn)業(yè)化技術(shù)發(fā)展迅速,各個(gè)環(huán)節(jié)均有技術(shù)更新。新技術(shù)、新工藝帶來的是更低的產(chǎn)能建設(shè)成本、更高的生產(chǎn)效率、更優(yōu)的產(chǎn)品性能。

隨著光伏系統(tǒng)建設(shè)成本的逐步降低,終端光伏市場新增裝機(jī)規(guī)模不斷提升,帶來對電池片產(chǎn)能的擴(kuò)大需求。對全球光伏電池片產(chǎn)能增長的情況進(jìn)行統(tǒng)計(jì)和預(yù)估,預(yù)計(jì)2019-2020年全球光伏電池產(chǎn)能將分別達(dá)到175GW、187GW,較上一年分別提升10.76%、6.86%。

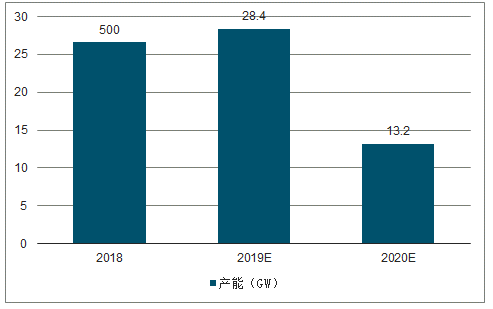

2018-2020年全球晶硅電池產(chǎn)能及預(yù)測圖

數(shù)據(jù)來源:公開資料整理

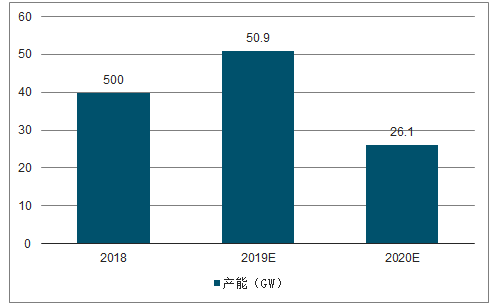

2018-2020年全球PERC電池產(chǎn)能及預(yù)測圖

數(shù)據(jù)來源:公開資料整理

2016-2020年全球片光伏電池片市場及預(yù)測

數(shù)據(jù)來源:公開資料整理

國內(nèi)部分電池片生產(chǎn)廠商的擴(kuò)產(chǎn)信息,可以發(fā)現(xiàn)近年來光伏電池單位產(chǎn)能的投資成本下降趨勢顯著,當(dāng)前已降至每GW產(chǎn)能投資金額4.95億元,其中設(shè)備投資占到總投資的70%-80%,約為3.5-4億元/GW。產(chǎn)能成本的降低帶來產(chǎn)品價(jià)格競爭力的提升,早期高成本產(chǎn)能如缺乏升級改造,則將面臨部分產(chǎn)能退出的情況。

一、電池產(chǎn)能PERC

PERC電池相比常規(guī)BSF電池工藝升級便捷,轉(zhuǎn)換效率提升顯著,項(xiàng)目應(yīng)用中能夠切實(shí)提高投資收益率,滲透率不斷提升。全球電池產(chǎn)能的PERC化進(jìn)程進(jìn)行預(yù)測,預(yù)計(jì)2019年新增PERC產(chǎn)能52.9GW,對應(yīng)PERC新增工藝設(shè)備市場空間42.7億元,同比增長33%。

技術(shù)優(yōu)勢帶來的Perc電池在降本增效上的突出表現(xiàn),以及降本增效后產(chǎn)品毛利率優(yōu)勢,驅(qū)動了本輪光伏電池產(chǎn)能投資周期。PERC電池的工藝流程新增了兩道重要工序:背面鈍化層沉積;背面開槽。

1、背面鈍化設(shè)備

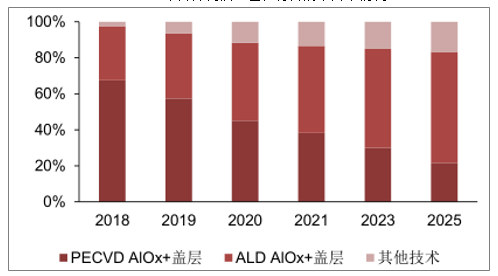

背面鈍化設(shè)備是實(shí)現(xiàn)PERC工藝的主設(shè)備,其技術(shù)方案主要有PECVD(等離子體增強(qiáng)化學(xué)氣相沉積)、ALD(原子層沉積)兩種,其他技術(shù)方案如APCVD、濺射法(Sputtering)等則應(yīng)用較少。PECVD的優(yōu)勢在于能夠?qū)⑩g化層和保護(hù)膜在同一系統(tǒng)中進(jìn)行沉積,且沉積速率更高,成本和單位時(shí)間產(chǎn)量均具有優(yōu)勢;ALD則形成沉積膜的性能更優(yōu),同時(shí)前驅(qū)體消耗量更低。目前應(yīng)用PECVD技術(shù)的廠家更多,約占全部廠家的67.5%,未來隨著ALD技術(shù)的進(jìn)一步成熟,其性能優(yōu)勢將逐步顯現(xiàn),滲透率也將逐步提升。

2018-2025年各種沉積工藝和材料的市占率情況

數(shù)據(jù)來源:公開資料整理

2、激光消融設(shè)備

在光伏電池的生產(chǎn)過程中,激光加工技術(shù)廣泛應(yīng)用于消融、切割、刻邊、摻雜、打孔等工藝,PERC電池生產(chǎn)工藝中則利用激光消融技術(shù)進(jìn)行對背面鈍化層疊的圖形化開槽,可以確保PERC電池工藝的高品質(zhì)和效率,核心設(shè)備為激光消融設(shè)備。

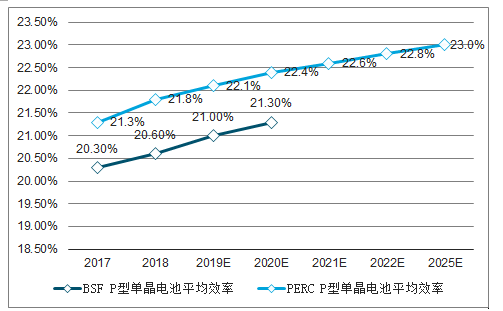

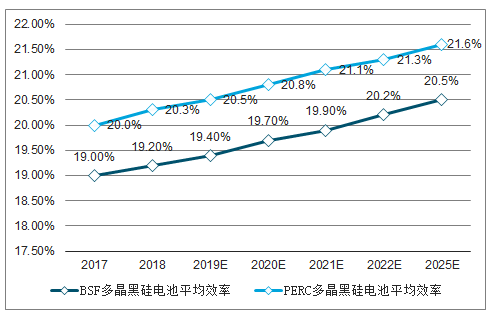

2018年中國BSF-P型單晶、PERC-P型單晶電池的平均效率分別為20.6%、21.8%,P型單晶電池應(yīng)用PERC效率提升約為1.2%;2018年中國BSF多晶黑硅、PERC多晶黑硅電池的平均效率分別為19.2%、20.3%,多晶黑硅電池應(yīng)用PERC效率提升約為1.1%。未來,中國P型單晶電池將全面應(yīng)用PERC技術(shù),至2025年平均效率預(yù)計(jì)達(dá)到23.0%,相應(yīng)2025年中國PERC多晶黑硅電池的平均效率則預(yù)計(jì)達(dá)到21.6%。

2017-2025年中國BSF、PERCP型單晶電池效率及預(yù)測

數(shù)據(jù)來源:公開資料整理

2017-2025年中國BSF、PERC多晶黑硅電池效率及預(yù)測

數(shù)據(jù)來源:公開資料整理

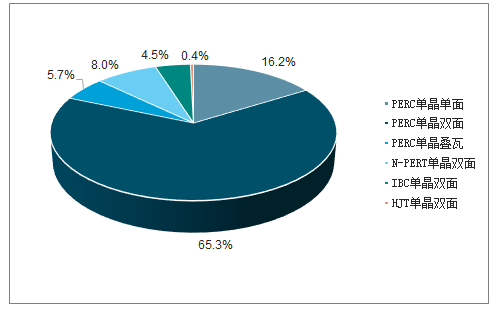

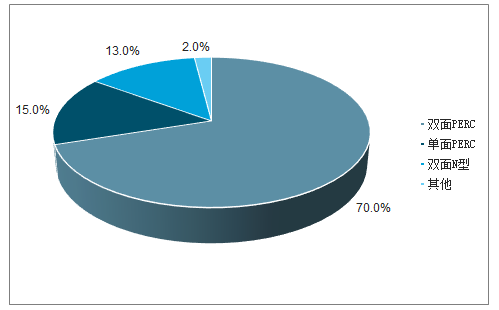

PERC高效組件占據(jù)領(lǐng)跑者項(xiàng)目主流地位,為目前國內(nèi)光伏市場標(biāo)桿。據(jù)調(diào)查數(shù)據(jù)顯示,在已經(jīng)實(shí)施的第三批領(lǐng)跑者項(xiàng)目中,PERC高效組件的應(yīng)用占比達(dá)到87.15%;第四批領(lǐng)跑者項(xiàng)目中PERC高效組件的應(yīng)用占比將達(dá)到85%,維持較高的滲透率水平。

第三批領(lǐng)跑者項(xiàng)目中標(biāo)組件技術(shù)路線分析

數(shù)據(jù)來源:公開資料整理

第四批領(lǐng)跑者項(xiàng)目組件方案技術(shù)路線預(yù)估

數(shù)據(jù)來源:公開資料整理

PERC高效組件能夠?yàn)楣夥?xiàng)目帶來更高的投資收益,具有明顯的經(jīng)濟(jì)性優(yōu)勢。高效組件能夠?yàn)楣夥?xiàng)目帶來更高的投資收益,具有明顯的經(jīng)濟(jì)性優(yōu)勢。據(jù)調(diào)查數(shù)據(jù)顯示,將275Wp多晶組件和315Wp單晶PERC組件進(jìn)行項(xiàng)目經(jīng)濟(jì)性對比,315Wp單晶PERC組件的項(xiàng)目全投資收益率達(dá)到17.88%,顯著高于275Wp多晶組件的項(xiàng)目收益率17.11%,收益率提升主要來源于高轉(zhuǎn)換效率、低衰減帶來的全周期發(fā)電量提升。

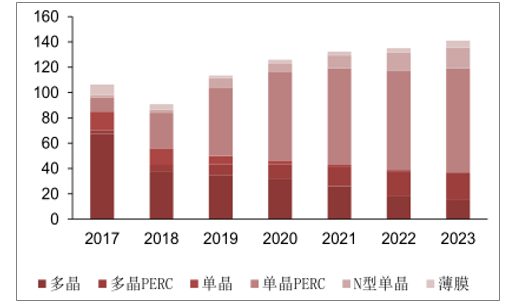

2017-2023年全球光伏組件出貨量中,PERC組件的占比將持續(xù)提升,從2017年的13%上升到2023年的74%,其中2019年全球PERC組件出貨量占比約為56%。2019年國內(nèi)PERC組件出貨量約為22.5GW,占到全球PERC組件出貨量約31.75%,同比增長34.89%;2019年海外PERC組件出貨量約為40.5GW,同比增長約123%,需求增長迅速。目前海外客戶訂單多以PERC為主,全球組件PERC化趨勢不斷凸顯。

2017-2020全球光伏組件出貨量分類統(tǒng)計(jì)及預(yù)測

數(shù)據(jù)來源:公開資料整理

2017-2019國內(nèi)外PERC組件出貨量統(tǒng)計(jì)及預(yù)測

數(shù)據(jù)來源:公開資料整理

二、行業(yè)發(fā)展趨勢

在全球光伏組件PERC化趨勢推動下,電池廠商紛紛布局PERC電池產(chǎn)能,包括原有產(chǎn)能的PERC化升級和新增PERC產(chǎn)能。2018年底13家企業(yè)PERC電池產(chǎn)能合計(jì)約為41.4GW/年,較2017年P(guān)ERC產(chǎn)能提升26.1GW/年;2019年上述13家企業(yè)的PERC產(chǎn)能將繼續(xù)提升至71.2GW/年,新增PERC產(chǎn)能約29.8GW/年。可以看到,2018-2019電池廠商PERC產(chǎn)能提升迅速,由此帶動PERC電池生產(chǎn)設(shè)備市場需求提升。

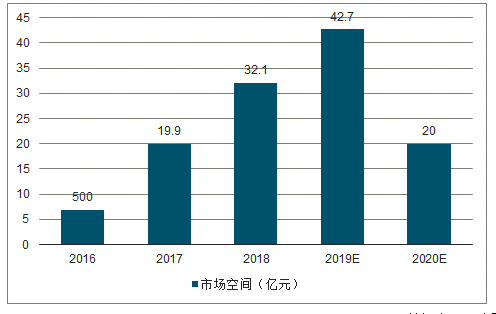

預(yù)計(jì)2018-2020年全球PERC電池片產(chǎn)能分別達(dá)到71.8GW、124.7GW、150.8GW。由于當(dāng)前光伏產(chǎn)業(yè)技術(shù)更新步伐迅速,落后產(chǎn)能受到新增產(chǎn)能出貨量擠壓將產(chǎn)生較為迅速的產(chǎn)能更替過程,以4年為一個(gè)產(chǎn)能周期,預(yù)計(jì)2019年全球PERC電池產(chǎn)能增長將達(dá)到53GW/年,PERC工序新增設(shè)備當(dāng)前的單位投資額0.85億元/GW,預(yù)計(jì)2019年P(guān)ERC專用設(shè)備的市場空間將達(dá)到42.7億元,同比增長億元,同比增長約33%。

2016-2020年P(guān)ERC電池新增設(shè)備市場空間預(yù)測

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國光伏電池市場運(yùn)營監(jiān)測與發(fā)展前景研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預(yù)測報(bào)告

《2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預(yù)測報(bào)告》共十二章,包含2026-2032年光伏行業(yè)前景及趨勢預(yù)測,光伏行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢