肉制品類食品消費結構

肉制品是指用畜禽肉為主要原料,經添加調味料的所有肉的制品,不因加工工藝不同而異,均稱為肉制品,包括:香腸、火腿、培根、醬鹵肉、燒烤肉、肉干、肉脯、肉丸、調理肉串、肉餅、腌臘肉、水晶肉等。

隨著人們生活水平的不斷提高和生活節奏的加快,消費者的食品消費觀念已經從最初的滿足于溫飽發展成為追求高品質、方便快捷的消費,因此對營養價值高、食用便利、安全衛生的肉制品的需求越來越大。

目前,我國是世界上生產肉類和消費肉類第一大國。我國對于肉類的制品一般分為兩大類:其中一類是中國傳統風味中式肉制品,如:德州扒雞、金華火腿、南京板鴨、廣式臘腸等全國各地多種有名的產品;另一類則是具有中國特色風味的西式肉制品,如:培根類、香腸火腿類、肉凍類以及肉糕類等。據數據統計,2017年全國肉制品產量突破1600萬噸。其中,低溫肉制品產量達1072萬噸,占肉制品總產量的64.3%;中高溫肉制品產量達595萬噸;占肉制品總產量的35.7%。據預測,未來低溫肉制品更受消費者的青睞。

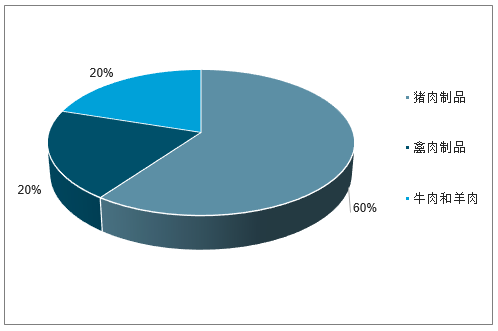

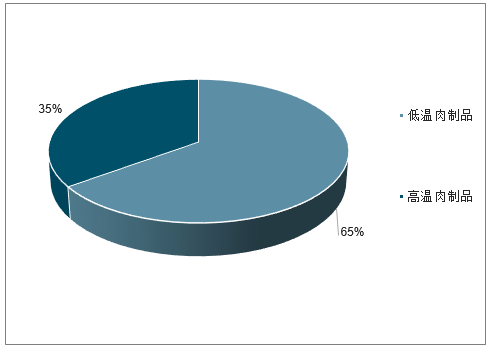

從我國肉制品類食品消費結構來看,國內豬肉制品所占的市場份額最大,占比超60%;其次是禽肉制品,占比約20%。由于牛肉和羊肉的價格相對較高,牛羊肉制品價格也隨之升高,其制品份額相對較低。從高低溫肉質品類型來看,低溫肉制品占優勢,市場份額約65%,而高溫肉制品占35%。

各類肉制品市場份額情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國休閑肉制品市場分析預測及投資前景預測報告》

高低溫肉質品類型占比

數據來源:公開資料整理

2018年前三季度肉制品行業A股上市公司共有8家。從這8家肉制品A股上市公司總體情況來看:2018年前三季度總營收達541.89億元,凈利潤為46.55億元。其中,河南雙匯是唯一一家主營業務收入超過百億元的企業,2018年前三季度其主營業務收入為365.16億元,位于肉制品行業A股上市公司主營業務收入排行榜之首!龍大肉食則以58.91億元排名第二,華統股份2018年前三季度實現營收36.71億元位列第三。

2018年前三季度肉制品行業A股上市企業營收排行情況

數據來源:公開資料整理

2018年前三季度肉制品行業A股上市企業凈利排行情況

數據來源:公開資料整理

我國肉制品行業集中度相對較高,龍頭優勢更為明顯。雙匯作為最大的肉制品加工企業,一直獨占鰲頭,市場占比達到15%左右,其市場份額超過后十位競爭對手的市場總和。其次是大眾食品和雨潤食品。從產品來看,高低溫行業競爭格局相差較大。高溫肉制品中,雙匯市場份額超過一半,達到60%。而低溫肉制品,因為受到冷鏈物流等因素的影響,相對分散,龍頭雙匯占比僅15%。

二、豬瘟蔓延,運輸受限,主銷區和主產區價格被拉大

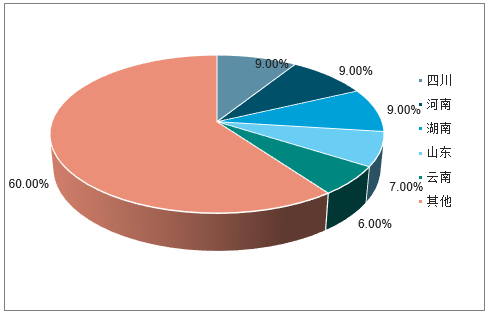

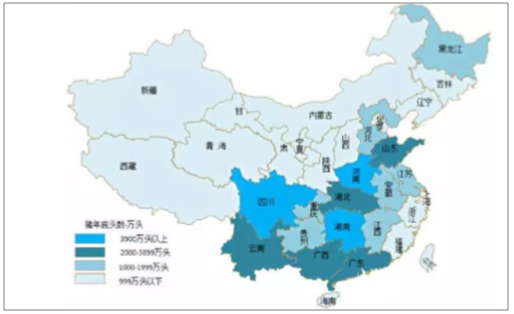

我國生豬養殖分布比較廣泛,但相對集中在糧食主產區。前5大主產省為:四川、河南、湖南、山東、云南。2017年數據,前5大省份累計出欄2.9億頭,出欄量占全國總量的41%,消費量僅占30%。而上海、江蘇、浙江、福建、廣東等東南沿海區域,雖然生豬出欄量僅為全國總量的13%,卻貢獻了全國豬肉總消費量的27%。

但由于我國豬肉消費以生鮮豬肉為主,就導致屠宰布局接近消費地,屠宰產能也較分散。在疫情發生前,由于全國可以跨省調運,所以產區和銷區的豬價較為均衡。非洲豬瘟疫情發生后,農業部要求與發生非洲豬瘟疫情省相鄰的省份暫停生豬跨省調運,并暫時關閉省內所有生豬交易市場。暫停時間從任一相鄰省發生疫情至其全部相鄰省疫情解除封鎖前。同時,對于有2個及以上的市發生疫情的省份,如遼寧、吉林,不僅是生豬,連生豬產品也禁止外調。

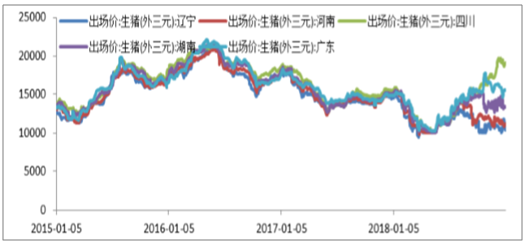

這就導致產區和銷區豬價差距拉大。截至到2018年11月底,生豬價格最高地區重慶,均價18.3元/kg,最低地區為內蒙,均價9.3元/kg,價差接近一倍。

2017年主要省份生豬出欄量占全國比重

數據來源:公開資料整理

生豬養殖區域分布

數據來源:公開資料整理

但由于我國豬肉消費以生鮮豬肉為主,就導致屠宰布局接近消費地,屠宰產能也較分散。在疫情發生前,由于全國可以跨省調運,所以產區和銷區的豬價較為均衡。非洲豬瘟疫情發生后,農業部要求與發生非洲豬瘟疫情省相鄰的省份暫停生豬跨省調運,并暫時關閉省內所有生豬交易市場。暫停時間從任一相鄰省發生疫情至其全部相鄰省疫情解除封鎖前。同時,對于有2個及以上的市發生疫情的省份,如遼寧、吉林,不僅是生豬,連生豬產品也禁止外調。

這就導致產區和銷區豬價差距拉大。截至到2018年11月底,生豬價格最高地區重慶,均價18.3元/kg,最低地區為內蒙,均價9.3元/kg,價差接近一倍。

生豬出廠價在限運后,各地價差拉大

數據來源:公開資料整理

對于屠宰企業來說,主產區的生豬供給的增加,屠宰廠產能利用率較非洲豬瘟發生前有明顯的提高,屠宰利潤也有所增加。但對銷區屠宰企業來說,由于無法外調,銷區生豬供給不足,屠宰產能利用率下降,利潤端受影響較大。

2、屠宰行業迎來變革,冷鮮肉運輸成常態

從全球非洲豬瘟防控經驗來看,行業規范化是控制的前提,特別是養殖和屠宰環節的規范是防控重點,規模化企業在這一方面更具備優勢。而目前我國屠宰產能比較分散,以小廠為主,檢疫檢驗能力也集中在大型屠宰廠,豬瘟對防疫檢驗的新要求會促進小企業退出,大企業迎來發展機會。

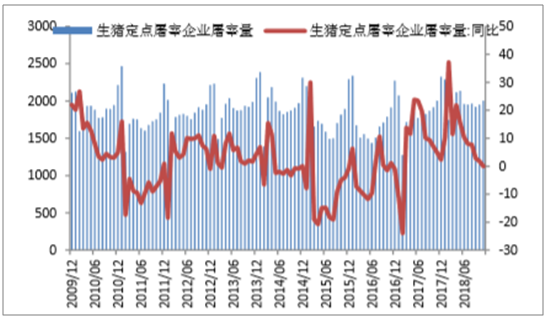

我國前三大生豬屠宰龍頭企業雙匯、雨潤、金鑼,2016年合計屠宰量在2600多萬頭左右,占行業總體屠宰規模的4%左右。由于屠宰行業分散、競爭較激烈,產能利用率也過低。2017年全國規模以上生豬定點屠宰企業共計屠宰生豬2.21億頭,按照定點屠宰企業的總屠宰能力8.5億頭計算,產能利用率僅26%。

生豬定點屠宰量變化

數據來源:公開資料整理

近幾年屠宰大企業優勢集中的趨勢已經很明顯,特別是隨著上游養殖規模化提升,國家對環保的要求也越來越高,屠宰集中度在不斷提升,定點屠宰場屠宰規模大幅增長。判斷豬瘟疫情會加速小企業產能淘汰,屠宰行業進入洗牌期,龍頭企業有望引領行業整合,提升市場占有率的進程有望加快。

3、生豬價格波動情況分析

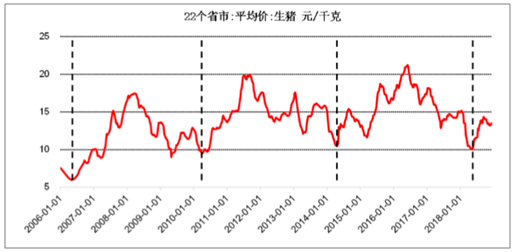

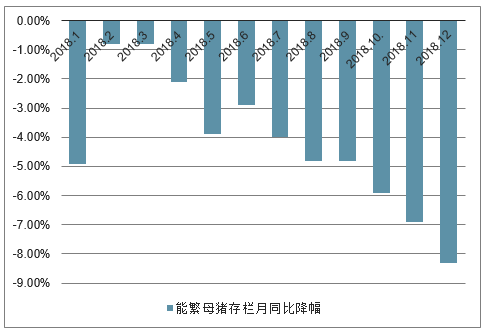

生豬價格波動完整周期約4年,今年5月低點大概率已探底。過去10年中,生豬均價分別于2008年4月、2011年9月、2016年6月達到歷史高點,從價格高點到價格低點經歷的時間約為1-2.5年,本輪周期中,2018年5月份達到的價格低點距前期高點為2年,結合能繁母豬存欄量、反映補欄積極性的二元能繁母豬價格走勢(自今年3月以來,能繁母豬同比降幅持續擴大,3月份同比下降0.8%,6月份同比下降2.9%,9月同比下降4.8%,12月份同比下降8.3%。12月末能繁母豬存欄值為2988萬頭,相比年初下降12.73%;能繁母豬價格已接近歷史底部區間)、此次豬瘟疫情對新增產能的抑制,自2018年5月豬價已進入本輪周期的底部區間,2019年將開啟新一輪豬價周期。

生豬價格波動周期約4年(元/千克)

數據來源:公開資料整理

能繁母豬價格目前已接近歷史底部(元/千克)

數據來源:公開資料整理

能繁母豬存欄月同比降幅持續擴大

數據來源:公開資料整理

4、肉制品成本全年穩定有保障

豬肉是肉制品原材料的重要組成,按照行業平均情況,原料肉占肉制品業務成本比例約為70%,其中豬肉成本約占原料肉成本比例70%,即豬肉成本占肉制品業務總成本比例約50%。原料肉中,雞肉成本約占20%,企業會通過價格變動來調整豬肉和雞肉的使用比例。由于終端產品價格很少進行調整,當豬肉價格上漲的時候,企業很難通過漲價將成本上漲傳導下去,所以豬肉價格波動對肉制品企業成本影響較大。

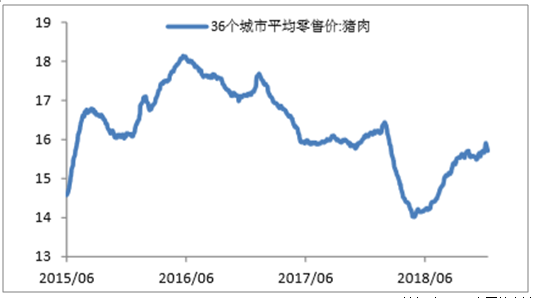

從目前來看,豬肉價格整體還在較低的價格水平上,由于主產區和主銷區豬肉價差較大,大型肉制品企業可以從主產區采購較低價格原材料,且企業原材料儲備庫存一般在半年以上,所以對于肉制品企業2019年豬肉原材料成本的穩定并不擔心。但是祖代雞引種量減少導致雞肉價格從2018年6月份以來開始緩慢上漲,預測2019年雞肉供給偏緊平衡,價格很難有大幅下降。所以整體判斷2019年肉制品企業成本穩中有升,下半年成本壓力增大,全年成本穩定可控。

豬肉價格底部反彈

數據來源:公開資料整理

雞肉價格緩慢上漲

數據來源:公開資料整理

三、肉制品行業未來發展趨勢預測

1.低溫肉制品將更受消費者的青睞

低溫肉制品具有鮮嫩、脆軟、可口、風味佳的特點,且加工技術先進,在品質上明顯優于高溫肉制品。隨著人們生活水平的提高及健康飲食觀念的強化,低溫肉類制品將在肉制品市場上占據主導地位。近年來低溫肉制品逐漸得到越來越多消費者的喜愛,并且發展成為肉類制品消費的一個熱點。由此可見,未來低溫肉制品將更受消費者的青睞。

2.傳統肉制品加工方式與現代化生產相結合

我國的傳統肉制品經過三千多年世人的改良及加工,以其品種繁多、色澤獨特、口味優良等特點深受國內外人士的喜愛。但傳統肉制品的加工方式也存在著不少缺陷,質量安全不宜控制、貯藏時間短、只適于家庭式或作坊式小批量生產等。要彌補這些不足,就必須加大對傳統肉制品加工方式的研發力度,用現代科學技術改造肉制品傳統工藝,大力發展高壓技術、真空技術、微生物發酵技術等,與現代化生產相匹配,進而實現肉類加工制品的工業化生產,促進肉制品行業發展。

3.冷鏈物流體系不斷完善

肉制品產業離不開物流調運。近年來,我國鼓勵畜禽養殖、屠宰加工企業推行“規模養殖、集中屠宰、冷鏈運輸、冷鮮加工”模式,提升畜禽就近屠宰加工能力,保證肉制品品質。建設畜禽產品冷鏈物流體系,減少畜禽長距離移動,降低動物疫病傳播風險,維護養殖業生產安全和畜禽產品質量安全。未來,隨著技術的進步,冷鏈物流配送體系將會更加完善。

4.規模化、現代化水平逐步提高

目前,國外的食品工業多已形成完整的產業體系,具有高度的規模化及現代化水平。而我國肉制品產業生產過于分散、單位規模較小、生產方式較為落后。其中肉制品加工業多為作坊式小批量生產,大型加工企業數量不多,且多以屠宰加工為主,進行精深加工及副產品綜合利用的企業很少。因此,加大政府扶持力度,建立以肉制品加工業為核心,涵蓋養殖、屠宰及精深加工、冷藏儲運、批發配送、制品零售、設備制造及相關高等教育和科學研究的完整產業鏈,提高肉制品行業的規模化及現代化水平,有利于進一步促進肉制品行業的高速發展,縮短與國外發達國家的差距。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告

《2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告》共十六章,包含2026-2032年肉制品行業投資機會與風險防范,肉制品行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢