1、口腔疾病高患病率、低診療率特點(diǎn)突出

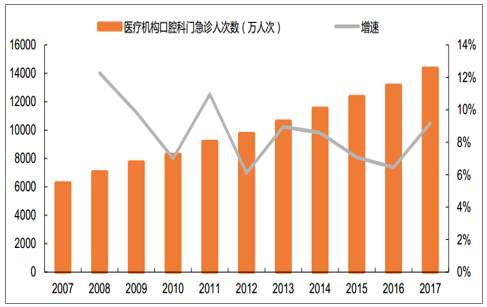

我國口腔疾病患者基數(shù)龐大。根據(jù)衛(wèi)計(jì)委數(shù)據(jù),2017年我國口腔科門、急診人次數(shù)達(dá)到1.44億人次,同比增長9.18%,近十年CAGR為8.62%,穩(wěn)步提升,而且該診療人次數(shù)據(jù)還不包括大量的口腔診所等機(jī)構(gòu)。2017年我國共有口腔患者6.94億人,基數(shù)龐大。

我國歷年醫(yī)療機(jī)構(gòu)口腔科門急診人次數(shù)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國口腔醫(yī)療市場全景調(diào)查及發(fā)展前景預(yù)測(cè)報(bào)告》

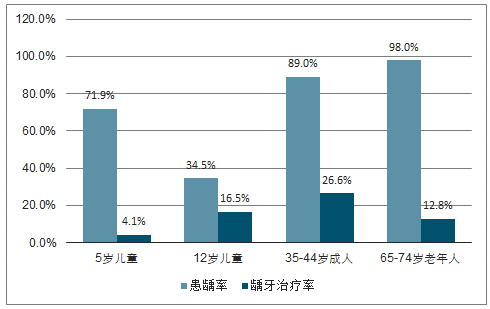

口腔疾病診療率低,發(fā)展?jié)摿薮蟆?ldquo;牙疼不是病”充分說明了在我國口腔問題長期不受重視,面對(duì)口腔問題一貫的做法是“忍一忍就過去了”,口腔健康觀念的落后導(dǎo)致我國口腔患者診療率低。根據(jù)口腔流行病學(xué)調(diào)查結(jié)果,5歲兒童、12歲兒童、35-44歲成人、65-74歲四個(gè)年齡段齲齒填充治療率僅分別為4.1%、16.5%、26.6%、12.8%,四個(gè)年齡段治療率均遠(yuǎn)遠(yuǎn)小于齲患率。

我國4個(gè)典型年齡段齲患率及填充治療率情況

數(shù)據(jù)來源:公開資料整理

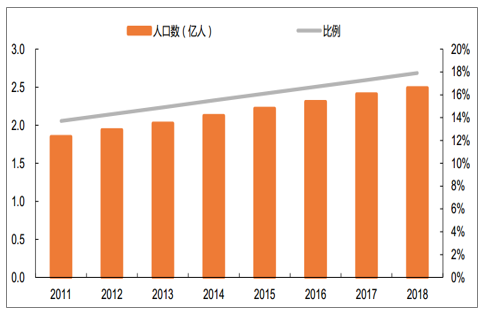

牙科患病率隨年齡增長而提升,老齡化影響顯著。齲病和牙周疾病是我國最常見的兩種口腔疾病,從齲患率就可以看出,隨著年齡的增長,相關(guān)口腔疾病的患病率呈上升趨勢(shì)。2017年我國60歲及以上老年人口數(shù)量達(dá)到2.49億人,占總?cè)丝诒壤_(dá)到17.9%,遠(yuǎn)超過10%的老齡化社會(huì)標(biāo)準(zhǔn)。2030年我國60歲及以上老年人口占比將超過25%,將帶來大量口腔醫(yī)療需求。

我國60歲及以上老年人數(shù)量及占比

數(shù)據(jù)來源:公開資料整理

2、我國口腔醫(yī)療服務(wù)供給能力與發(fā)達(dá)國家差距明顯

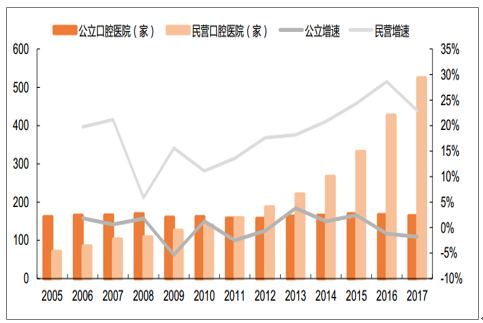

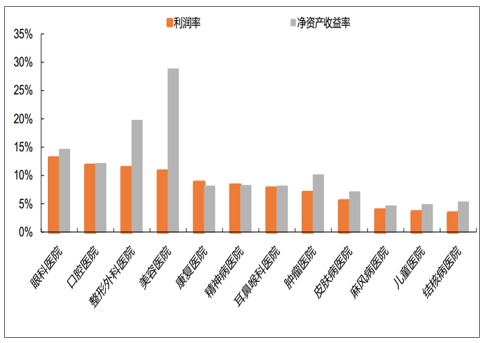

民營口腔專科醫(yī)院數(shù)量增速高于公立。2017年底我國689家口腔專科醫(yī)院中,公立口腔醫(yī)院有164家,2005年以來數(shù)量基本穩(wěn)定;2017年民營口腔醫(yī)院為525家,同比增長22.95%,2014年后增速始終在20%以上,保持蓬勃發(fā)展。民營口腔醫(yī)院數(shù)量快速增長,一是由于我國口腔醫(yī)療需求持續(xù)提升,公立醫(yī)院難以滿足;二是近幾年國家政策出臺(tái)頻繁,鼓勵(lì)社會(huì)資本進(jìn)入口腔等領(lǐng)域,同時(shí)允許執(zhí)業(yè)醫(yī)師多點(diǎn)執(zhí)業(yè)等等;三是口腔醫(yī)院通過開展正畸、種植等高附加值診療項(xiàng)目,整體利潤率高,在所有專科醫(yī)院中僅次于眼科醫(yī)院,吸引社會(huì)資本進(jìn)入。

我國口腔專科醫(yī)院中公立和民營數(shù)量及增速

數(shù)據(jù)來源:公開資料整理

我國各類型醫(yī)院利潤率及凈資產(chǎn)收益率比較

數(shù)據(jù)來源:公開資料整理

口腔診所數(shù)量多,連鎖率低。調(diào)研發(fā)現(xiàn)目前我國口腔診所數(shù)量在6萬家-10萬家之間,我們?nèi)≈形粩?shù),即目前我國共有口腔診所8萬家左右,在這8萬家口腔診所中存在著大量缺乏資質(zhì),診療水平低下的個(gè)體診所。現(xiàn)在連鎖口腔診所在2000-3000家,所以我國口腔診所連鎖率僅2.5%-3.75%,處于較低水平。

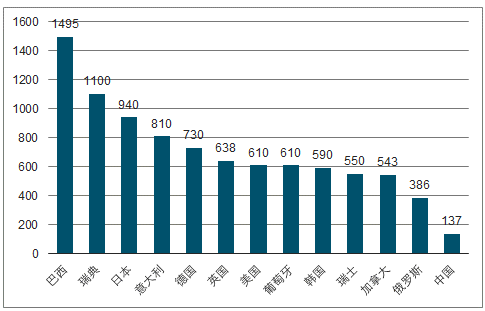

我國口腔醫(yī)師資源稀缺,人均牙醫(yī)數(shù)量與發(fā)達(dá)國家差距明顯。口腔醫(yī)生是口腔醫(yī)療服務(wù)的實(shí)際提供者,其數(shù)量代表了一個(gè)國家口腔醫(yī)療資源水平。目前從世界主要國家來看,發(fā)達(dá)國家每百萬人口牙醫(yī)數(shù)量大致在500-1000之間。巴西牙醫(yī)數(shù)量已達(dá)到31萬人,每百萬人擁有牙醫(yī)數(shù)達(dá)到1495人,為數(shù)量最多的國家。與我國人種和文化相近的日本和韓國分別達(dá)到840人和590人。而我國僅137人,與上述國家差距顯著,擁有巨大的提升空間。

世界主要國家每百萬人口擁有牙科醫(yī)生數(shù)量

數(shù)據(jù)來源:公開資料整理

3、我國口腔醫(yī)療達(dá)千億規(guī)模,增長確定性強(qiáng)

2017年我國共有口腔專科醫(yī)院689家,實(shí)現(xiàn)診療0.36億人次,根據(jù)口腔醫(yī)院收入176.02億計(jì)算,則口腔醫(yī)院客單價(jià)約491元/人次。2017年醫(yī)院端口腔科診療人次為1.05億,則綜合醫(yī)院口腔科約0.69億人次。假設(shè):1)綜合醫(yī)院口腔科整體實(shí)力略遜于口腔專科醫(yī)院,客單價(jià)按口腔醫(yī)院的80%計(jì)算,即393元/人次;2)個(gè)體口腔診所以基本的“拔、鑲、補(bǔ)”等治療需求為主,客單價(jià)按綜合醫(yī)院口腔科80%計(jì)算,即314元/人;3)個(gè)體口腔診所每天接診5人次,則年接診人次共有1.41億;4)連鎖口腔診所具有品牌優(yōu)勢(shì),可以開展高附加值診療項(xiàng)目,每天接診10人次,客單價(jià)介于綜合醫(yī)院口腔科和口腔專科醫(yī)院之間,按平均數(shù)442元/人次計(jì)算。

我國口腔醫(yī)療服務(wù)市場規(guī)模測(cè)算

醫(yī)療機(jī)構(gòu)類別 | 數(shù)量 | 診療人次 | 客單價(jià) | 收入 | 口腔醫(yī)療收入占比 |

口腔專科醫(yī)院 | 689 | 0.36 | 491 | 177 | 19% |

綜合醫(yī)院口腔科 | 8700 | 0.69 | 393 | 271 | 29% |

個(gè)體口腔診所 | 77500 | 1.41 | 314 | 443 | 48% |

連鎖口腔診所 | 2500 | 0.09 | 442 | 40 | 4% |

合計(jì) | - | 2.55 | - | 91 | 100% |

數(shù)據(jù)來源:公開資料整理

2017年我國口腔醫(yī)療服務(wù)市場規(guī)模約為931億元。2017年我國口腔服務(wù)行業(yè)市場規(guī)模為880億元,同比增長12.4%2017年中國口腔醫(yī)療市場規(guī)模為924億元。口腔醫(yī)療基本不受醫(yī)藥制造業(yè)增速下滑影響。我國醫(yī)藥制造業(yè)規(guī)上企業(yè)主營業(yè)務(wù)收入增速從2012年開始明顯下滑,近幾年始終低于口腔醫(yī)療服務(wù)市場規(guī)模增速。2012-2017年醫(yī)藥制造業(yè)CAGR為9.36%,而同期口腔醫(yī)療CAGR為16.22%,保持快速增長,不受醫(yī)藥制造業(yè)增速下滑影響。在整體醫(yī)藥行業(yè)受帶量采購等政策沖擊的背景下,口腔醫(yī)療保持快速增長,發(fā)展確定性強(qiáng)。

我國口腔醫(yī)療服務(wù)市場規(guī)模及增速

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國口腔醫(yī)療行業(yè)發(fā)展形勢(shì)分析及市場前景趨勢(shì)報(bào)告

《2026-2032年中國口腔醫(yī)療行業(yè)發(fā)展形勢(shì)分析及市場前景趨勢(shì)報(bào)告》共十三章,包含中國口腔醫(yī)療器材領(lǐng)先企業(yè)經(jīng)營狀況分析,中國口腔醫(yī)療行業(yè)投融資分析及風(fēng)險(xiǎn)預(yù)警,2026-2032年中國口腔醫(yī)療行業(yè)前景預(yù)測(cè)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2026年中國口腔醫(yī)療行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢(shì):市場潛力巨大,隨著市場逐步打開,行業(yè)增長有望繼續(xù)提速[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中國口腔醫(yī)療發(fā)展現(xiàn)狀分析:民營口腔醫(yī)院占比持續(xù)提升,種植牙、正畸治療帶動(dòng)行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國口腔醫(yī)療行業(yè)產(chǎn)業(yè)鏈分析:科技助力發(fā)展,互聯(lián)網(wǎng)技術(shù)為口腔醫(yī)療行業(yè)注入新動(dòng)能[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國口腔醫(yī)療行業(yè)PEST分析:居民口腔保健意識(shí)增強(qiáng),口腔醫(yī)療市場廣闊,中國口腔專科醫(yī)院將超千家 [圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國口腔醫(yī)療行業(yè)政策環(huán)境、社會(huì)環(huán)境、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢(shì)分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)