1、量與價的博弈

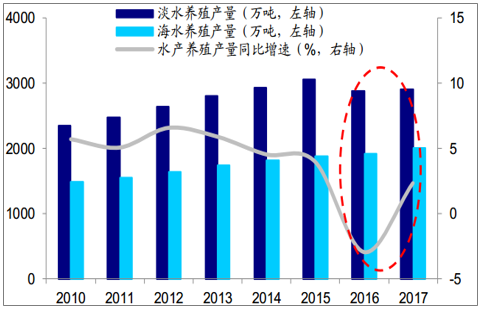

近年來隨著我國居民收入水平和消費能力的增強,人均水產品消費量整體呈現上升趨勢。根我國水產品消費以淡水和海水養殖產品為主,2017年水產養殖產量在水產品總產量中的占比將近80%。2010年以來,除了2016-2017年在華中水災影響下養殖產量明顯下降之外,其余年份均保持5%左右同比增速的穩健增長。

2013-2017年人均水產品消費量(千克)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國水產養殖行業市場競爭現狀及未來發展趨勢研究報告》

2010-2017年水產養殖產量與同比增速

數據來源:公開資料整理

水產飼料的產銷量是養殖產量與魚價博弈權衡的結果。一方面,水產養殖產量增加將會帶動飼料需求;另一方面,水產品產量增加帶來的供需寬松格局將會壓制魚價,在養殖低盈利的影響之下養殖戶對飼料產品的需求降低。下面將探討養殖產量與魚價究竟何者為水產飼料產銷量的決定性因素。

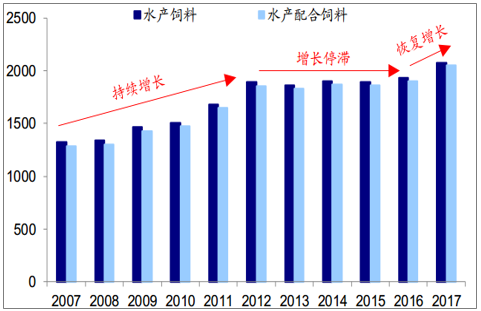

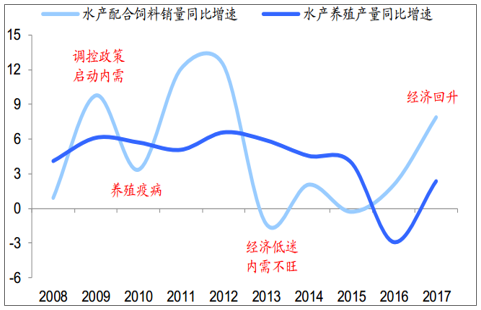

首先考察水產養殖產量對水產飼料銷量的影響。2008-2017年,在水產養殖產量基本保持穩定增長的同時,水產配合飼料銷量同比增速呈現較為明顯的周期性變動,兩者的相關性較弱。

水產飼料和水產配合飼料銷量(萬噸)

數據來源:公開資料整理

水產配合飼料銷量與水產養殖產量同比增速(%)

數據來源:公開資料整理

對于特種魚類而言,飼料配方往往較為復雜并且部分飼料原料可得性較差。如果未在掌握核心技術之時選擇自配飼料,餌料系數將會比外購配合飼料高很多。無論魚價高低,選擇自配料的養殖盈利都將相對較差。我們認為由于我國水產養殖戶規模普遍較小因而較為缺乏自配特種飼料的技術實力,選擇外購全價配合飼料無疑是較為明智的選擇。

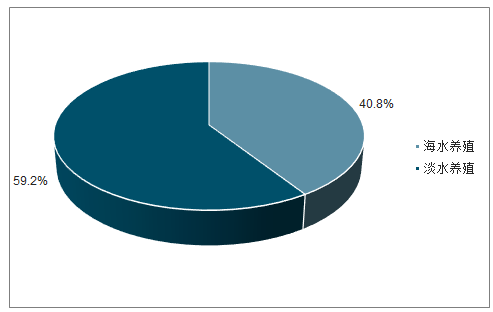

2017年我國淡水養殖產量在水產養殖總產量中所占的比重將近60%,草魚、鰱魚、鳙魚、鯉魚、鯽魚、鳊魚、青魚等7種大宗淡水魚類在淡水養殖產量中的比重則高達68%。由于目前我國水產養殖仍以大宗淡水魚類為主,水產配合飼料總銷量仍然表現出跟隨大宗魚價周期性波動的典型特征。

2017年中國水產養殖產品分類占比

數據來源:公開資料整理

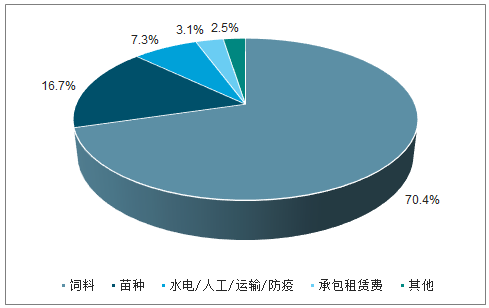

50-100畝淡水魚養殖戶畝均成本構成

數據來源:公開資料整理

2、水產養殖進入結構性調整期

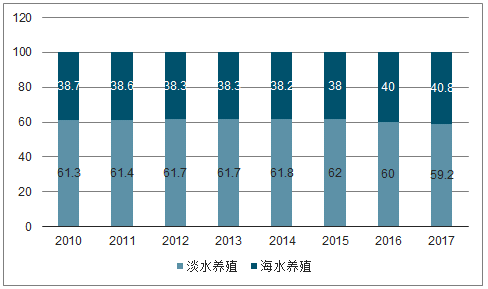

海水養殖魚類往往以中高端品種為主,也是消費升級更多選擇的品類。2010-2017年,海水養殖產量由1482萬噸持續上升至2000萬噸,年均復合增速可達4.4%;在水產養殖總量中的占比則由38.7%上升至40.8%,2015年以來占比提升速度明顯加快。近年來,大黃魚、石斑魚等主要海水養殖品種也保持較快增速。

2010-2017年水產養殖產品分類占比(%)

數據來源:公開資料整理

2010-2017年部分海水養殖魚類產量復合增速(%)

數據來源:公開資料整理

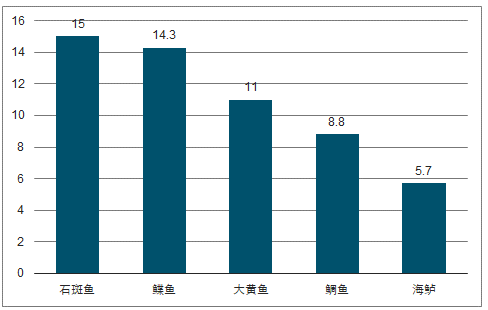

淡水養殖方面,特種魚類產量增速也明顯高于普通魚類品種:2010-2017年,草魚、鳙魚、羅非魚、鯉魚等大宗淡水魚類的平均年同比增速保持在2%-4%之間,而黃顙魚、鱗魚、淡水鱸、鱘魚等特種養殖魚類則保持高達兩位數的產量增速。

由于以四大家魚為代表的普通魚類品種年產量往往以百萬噸計,相對而言中高端魚類品種的體量則要小很多,一般為幾萬噸到幾十萬噸不等,因此兩者增速分化在淡水魚類總產量構成變化中的體現并不十分明顯。

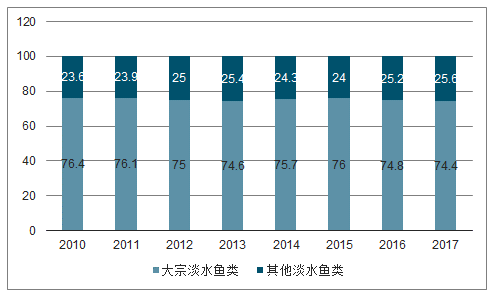

2010-2017年,草魚等9大大宗養殖魚類4在淡水魚類總產量中所占的比重由76.4%下降至74.4%,僅下降2個百分點。在消費升級等因素的驅動之下,普通魚類和中高端魚類將繼續保持增速分化態勢,未來中高端魚類的產銷量占比有望進一步提高。

2010-2017年大宗淡水魚類與其他淡水魚類占比(%)

數據來源:公開資料整理

2010-2017年部分淡水養殖魚類產量復合增速(%)

數據來源:公開資料整理

受環保政策去產能的影響,2014-2015年我國水產養殖總面積同比增速下降至1%以下,顯著低于前期水平。2016年,我國水產養殖面積為745萬公頃,同比大幅下降12%;其中淡水養殖面積和海水養殖面積分別下降13%、9.5%。2017年,盡管受上一年度華中水災影響行業景氣度明顯回升,水產養殖面積僅微幅上升0.05%。

2010-2017年水產養殖面積與同比增速

數據來源:公開資料整理

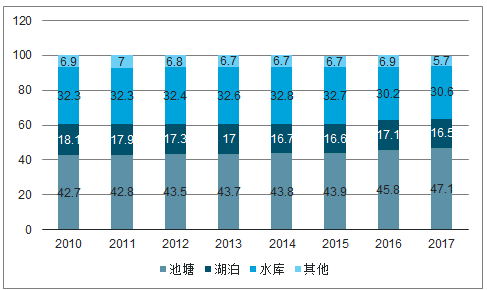

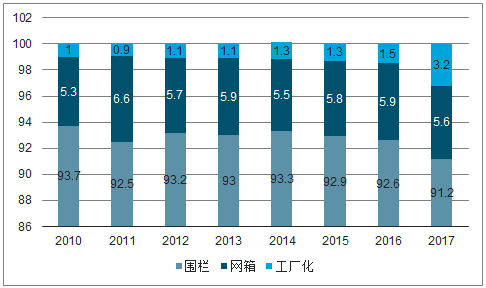

我國淡水養殖水域包括池塘、湖泊與水庫等,而湖泊和水庫歷來主要采取網箱養殖方式。2017年,隨著水產養殖禁養區、限養區和養殖區范圍的劃定,我國再次掀起網箱拆除的熱潮。該年度淡水網箱養殖面積由上一年度的1.36億平方米下降至6981萬平方米,同比大幅下降近50%,在淡水養殖總面積中的占比也相應由5.9%下降至5.6%。

在網箱養殖產能被迫退出的背景之下,2014-2017年,我國湖泊養殖和水庫養殖面積分別累計調減12.9萬公頃、35.1萬公頃,在淡水養殖總面積中所占的比重也都有不同程度的下降。大量失去網箱的養殖戶只能轉向池塘養殖,受土地和資金等因素制約池塘養殖產能擴張較慢,供需失衡局面的加劇也帶來了塘租的迅速上漲。

2010-2017年淡水養殖不同水域類型占比(%)

數據來源:公開資料整理

2010-2017年淡水養殖不同養殖方式占比(%)

數據來源:公開資料整理

3、水產料重啟增量需求

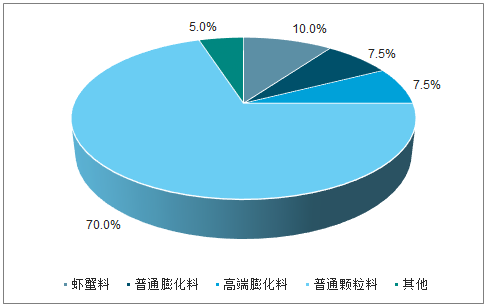

水產配合飼料包括普通顆粒料、蝦蟹料與膨化料,其中膨化料又可以細分為普通膨化料與高端膨化料。普通顆粒料和普通膨化料主要面向草魚等淡水大宗魚類,高端膨化料則主要面向海水魚與淡水特種魚類。由于高端膨化料需要滿足不同海水魚與特種淡水魚的生物特性要求,在飼料的粉碎細度、熟化程度、顆粒外觀等方面均顯著高于普通水產配合飼料。高端膨化料的噸凈利水平為200-300元左右,顯著高于普通水產飼料。

2017年我國水產配合飼料產銷量約為2055萬噸。測算面向淡水大宗魚類的普通顆粒料占比約為70%,產量1439萬噸,普通膨化料占比約為7.5%,產量154萬噸;蝦蟹料占比約10%,產量206萬噸;面向海水魚類與淡水特種魚類的高端膨化料占比約為7.5%,產量154萬噸;面向貝藻及其他類型淡海水養殖產品的水產飼料占比約為5%。

2017年水產配合飼料結構測算

數據來源:公開資料整理

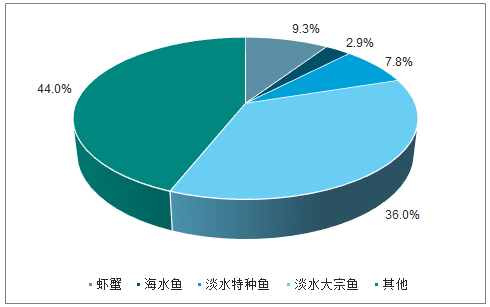

2017年水產配合飼料類型對應養殖產量結構

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水產養殖行業市場全景調研及產業前景研判報告

《2026-2032年中國水產養殖行業市場全景調研及產業前景研判報告》共九章,包含中國水產養殖行業重點區域市場分析,中國水產養殖行業代表性企業案例研究,中國水產養殖行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水產養殖行業產業鏈圖譜、產業發展歷程、市場現狀及未來趨勢研判:我國宜漁水域面積廣闊,人工養殖水產品產量日益增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國水產養殖設備行業發展現狀分析:水產養殖設備品類繁多,產品價格分化明顯[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)