一、食品板塊整體發(fā)展分析

1、2019年食品制造業(yè)的景氣回落

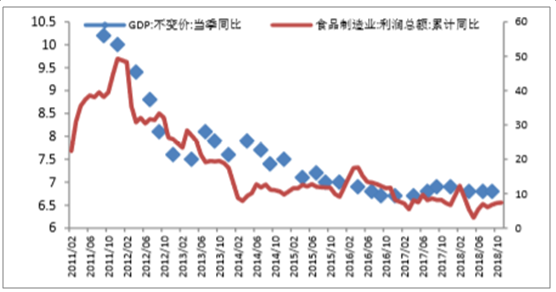

從歷史來看,消費(fèi)具有經(jīng)濟(jì)后周期特征,一般會(huì)滯后經(jīng)濟(jì)2-3個(gè)季度左右。將食品制造企業(yè)利潤總額同比增速曲線平移三個(gè)季度后,跟GDP走勢(shì)有較好的擬合。

將食品制造企業(yè)利潤總額曲線平移三個(gè)季度

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國食品制造行業(yè)市場(chǎng)全景調(diào)研及投資前景預(yù)測(cè)報(bào)告》

本輪經(jīng)濟(jì)復(fù)蘇從2015年四季度開始,2017年四季度見頂,至2018年四季度經(jīng)濟(jì)仍在尋底過程中。而本輪食品飲料行業(yè)景氣起點(diǎn)在2016年一季度,食品制造企業(yè)利潤總額增速達(dá)到雙位數(shù)增長(zhǎng),2018年一季度達(dá)到景氣高點(diǎn),隨后增速開始回落。按照歷史經(jīng)驗(yàn)判斷2019年食品飲料行業(yè)景氣度會(huì)也會(huì)逐漸回落。但是由于食品飲料在消費(fèi)支出中更為剛性,且消費(fèi)升級(jí)趨勢(shì)仍在延續(xù),行業(yè)保持低速增長(zhǎng)仍可看到。

2、食品制造業(yè)績(jī)及提價(jià)效應(yīng)情況分析

2018年,食品眾多子行業(yè)和主要公司業(yè)績(jī)持續(xù)超預(yù)期的關(guān)鍵是,2017年上半年提價(jià)效應(yīng),帶來2018年量?jī)r(jià)齊升,而這種效應(yīng)在2019年將逐步消失。

從2010年以來,大眾品集中進(jìn)行了兩次提價(jià),分別是在2011年和2017年。上一輪消費(fèi)品提價(jià)潮(2010-2011年)主要?jiǎng)恿υ醋杂诔青l(xiāng)居民收入的大幅增長(zhǎng),以及糧食等大宗商品上漲推高了企業(yè)成本。當(dāng)時(shí)除了日用消費(fèi)品價(jià)格大幅上漲,基礎(chǔ)消費(fèi)品也呈現(xiàn)普漲態(tài)勢(shì),食鹽、面粉這類商品也進(jìn)行了提價(jià)。

2010年以來,食品經(jīng)歷兩次提價(jià)

數(shù)據(jù)來源:公開資料整理

本輪漲價(jià)(2017-2018年)與上一輪漲價(jià)有相似之處,大宗產(chǎn)品價(jià)格的上漲推高了企業(yè)成本,而市場(chǎng)景氣轉(zhuǎn)好給提價(jià)帶來了土壤,包括啤酒、飲料、調(diào)味品、休閑食品等價(jià)格均有上調(diào),這其中也包含了很多年價(jià)格未提高的品類。提高價(jià)格對(duì)食品企業(yè)凈利率提升有很好貢獻(xiàn),對(duì)比企業(yè)2016年和2018年前三季度凈利率來看,均有較大的提升。此輪漲價(jià)周期盡管步入尾聲,但2019年部分企業(yè)仍會(huì)受益漲價(jià)紅利,延續(xù)凈利率提升,但效應(yīng)在減弱。

食品飲料企業(yè)凈利率達(dá)到新高(%)

數(shù)據(jù)來源:公開資料整理

3、食品制造業(yè)成本下降支撐2019年業(yè)績(jī)?cè)鲩L(zhǎng)

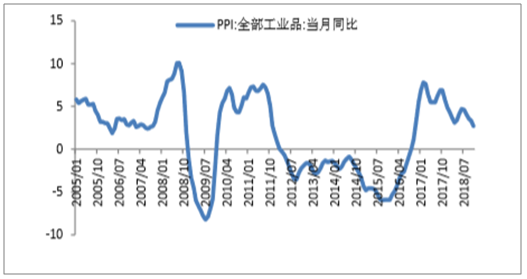

2019年食品的關(guān)鍵是成本的下降,過去兩年包材、玻璃等成本的大幅上漲,侵蝕了食品的毛利,但進(jìn)入今年后,PPI的大幅下滑,原來的負(fù)擔(dān)轉(zhuǎn)為成本下降的關(guān)鍵,有利于支撐盈利的增長(zhǎng)。大宗商品價(jià)格或繼續(xù)回落2018年供給側(cè)改革與環(huán)保因素對(duì)PPI走勢(shì)形成支撐,自6月以來高位震蕩,螺紋鋼、焦炭等黑色期貨快速上行至2012年歷史高點(diǎn),膠合板、纖維板、PVC、聚丙烯等工業(yè)期貨價(jià)格也輪番上漲。

2019年,國內(nèi)總需求仍然偏弱、貨幣供應(yīng)量低位增長(zhǎng)、國際大宗商品漲幅放緩等大背景并未改變,預(yù)計(jì)供給側(cè)改革和環(huán)保治理也會(huì)有所放松,PPI指數(shù)會(huì)回落較多。

PPI指數(shù)高位回落

數(shù)據(jù)來源:公開資料整理

棕櫚油、瓦楞紙價(jià)格

數(shù)據(jù)來源:公開資料整理

二、大眾食品制造業(yè)整體向好

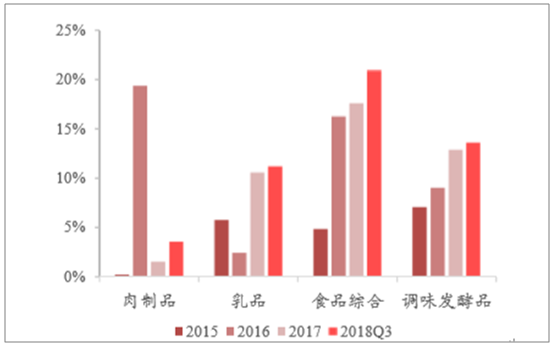

2018Q3大眾食品板塊中肉制品、乳品、食品綜合、調(diào)味發(fā)酵品凈利潤分別同比增長(zhǎng)3.54%、11.18%、20.92%和13.58%,大眾食品板塊整體向好。從歸母凈利潤來看,2018年前三季度各子行業(yè)的歸母凈利潤均有所增長(zhǎng),其中調(diào)味品歸母凈利潤同比增長(zhǎng)29.7%最為亮眼。對(duì)比來看,近年來收入利潤最為穩(wěn)定的子行業(yè)為調(diào)味發(fā)酵品,營收穩(wěn)步提速,2018Q3達(dá)13.58%;歸母凈利潤增速因受原材料價(jià)格波動(dòng)等影響略有波動(dòng),但均確保了凈利潤的持續(xù)提升。

大眾食品板塊收入增長(zhǎng)情況

數(shù)據(jù)來源:公開資料整理

大眾食品板塊凈利潤增長(zhǎng)情況

數(shù)據(jù)來源:公開資料整理

1、油脂等必選消費(fèi)業(yè)績(jī)更穩(wěn)定

經(jīng)濟(jì)和需求的下滑,社會(huì)零售消費(fèi)額的下降,對(duì)消費(fèi)品確實(shí)有影響,可選消費(fèi)品、高價(jià)消費(fèi)品等居民收入敏感性的產(chǎn)品影響最大。但生活必需品、特別是日用品受宏觀環(huán)境影響有限,這類行業(yè)和公司業(yè)績(jī)的穩(wěn)定性更好,其中油脂就屬此類。

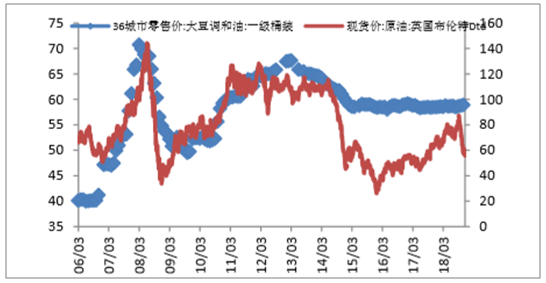

2019年全球大豆供需總體寬松,上半年南美大豆可能迎來豐產(chǎn),全球大豆價(jià)格預(yù)計(jì)仍將低位波動(dòng),貿(mào)易戰(zhàn)對(duì)國內(nèi)大豆影響有限。油脂壓榨企業(yè)今年仍能享受較低的成本優(yōu)勢(shì),油脂價(jià)格當(dāng)前處在歷史的低位區(qū)間,價(jià)格繼續(xù)下滑得可能性很小,未來漲價(jià)的概率較大。

大豆油和原油價(jià)格走勢(shì)

數(shù)據(jù)來源:公開資料整理

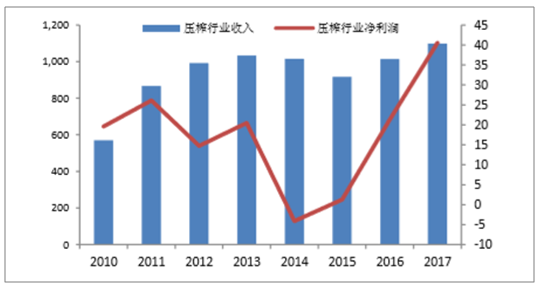

2010年以來油脂壓榨行業(yè)上市公司盈利情況

數(shù)據(jù)來源:公開資料整理

即使未來大豆價(jià)格出現(xiàn)回升,油脂壓榨行業(yè)也有較強(qiáng)的價(jià)格傳導(dǎo)能力。從歷史上來看,大豆價(jià)格上漲的周期里,壓榨企業(yè)利潤往往呈現(xiàn)同步增加。當(dāng)前行業(yè)處在歷史低位,只要供給端出現(xiàn)收縮或需求端出現(xiàn)恢復(fù),行業(yè)的景氣度都可能逆轉(zhuǎn)。

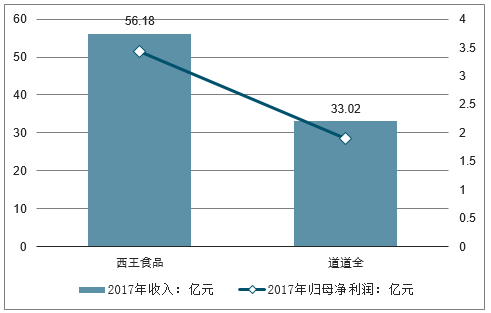

道道全、西王食品經(jīng)營情況對(duì)比

數(shù)據(jù)來源:公開資料整理

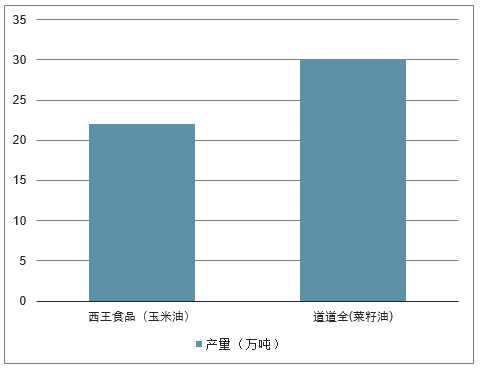

道道全、西王食品主要產(chǎn)品產(chǎn)量情況對(duì)比

數(shù)據(jù)來源:公開資料整理

道道全、西王食品主要產(chǎn)品情況對(duì)比

主要產(chǎn)品 | 優(yōu)勢(shì)銷區(qū) | EPS(2018):元/股 | PE | |

西王食品 | 玉米油 | 華北區(qū)域 | 0.59 | 11.2 |

道道全 | 菜籽油 | 湖南、安徽、江西、湖北 | 0.86 | 14.8 |

數(shù)據(jù)來源:公開資料整理

2、速凍食品及火鍋料成就安井食品的龍頭優(yōu)勢(shì)

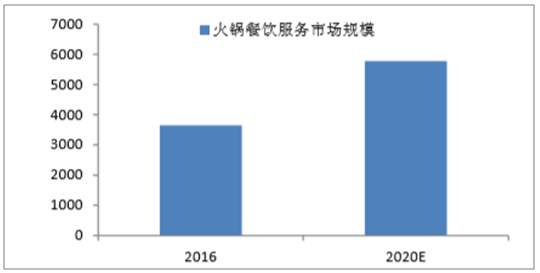

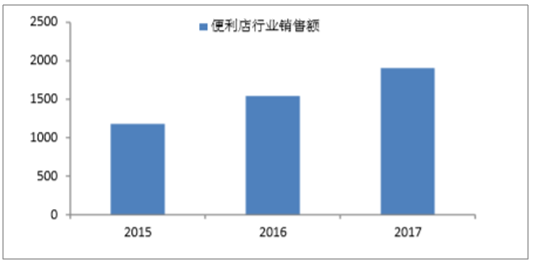

我國速凍制品行業(yè)規(guī)模約1000億元,其中速凍面食約600億元,速凍火鍋料制品約400億元。速凍火鍋料制品的增長(zhǎng)仍有很大的空間,根據(jù)預(yù)計(jì),2022年我國火鍋餐飲門店數(shù)量將從2017年的60.1萬家擴(kuò)張到89.6萬家,2018-2022年我國火鍋餐飲行業(yè)收入復(fù)合增速將達(dá)10%左右。麻辣燙、關(guān)東煮、燒烤等餐飲形式應(yīng)用場(chǎng)景非常豐富,這些應(yīng)用場(chǎng)景的發(fā)展帶動(dòng)了速凍食品需求增長(zhǎng),特別是近幾年便利店的滲透,給速凍食品帶來更廣闊的市場(chǎng)。

預(yù)測(cè)2020年火鍋市場(chǎng)有大幅增長(zhǎng)

數(shù)據(jù)來源:公開資料整理

便利店行業(yè)快速增

數(shù)據(jù)來源:公開資料整理

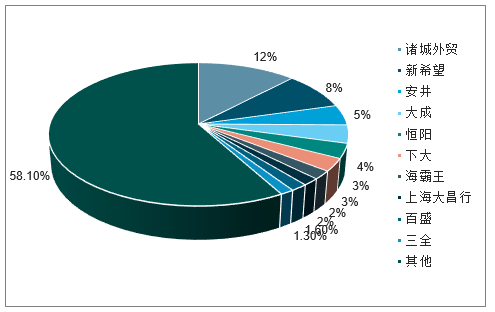

但是目前速凍食品行業(yè)市場(chǎng)集中度比較分散,前5大龍頭企業(yè)市場(chǎng)占有率不足35%。安井食品是速凍魚糜制品行業(yè)的NO.1,2017年在速凍食品市場(chǎng)占有率為4.6%,市場(chǎng)占有率逐年提高。安井作為速凍火鍋料和發(fā)面類面米制品雙龍頭,規(guī)模效應(yīng)下的成本優(yōu)勢(shì)、覆蓋全國的營銷網(wǎng)絡(luò)和強(qiáng)執(zhí)行力的營銷團(tuán)隊(duì)構(gòu)成了公司核心競(jìng)爭(zhēng)力。近幾年產(chǎn)能擴(kuò)張對(duì)它市場(chǎng)擴(kuò)張?zhí)峁┍U希?018年年底四川安井提前竣工投產(chǎn),預(yù)計(jì)達(dá)產(chǎn)后年產(chǎn)速凍食品15萬噸,年產(chǎn)值17.6億元。目前公司現(xiàn)有產(chǎn)能35萬噸,預(yù)計(jì)公司2019年總產(chǎn)能將突破40萬噸。

速凍食品行業(yè)市場(chǎng)集中度較分散

數(shù)據(jù)來源:公開資料整理

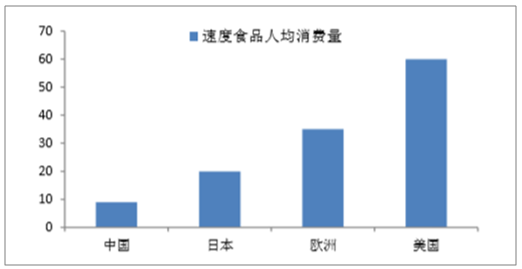

國內(nèi)速凍食品人均消費(fèi)量有很大增長(zhǎng)空間

數(shù)據(jù)來源:公開資料整理

3、休閑食品線上線下融合,將成就大公司

休閑食品近幾年快速增長(zhǎng),根據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),中國休閑食品市場(chǎng)規(guī)模從2011年的3205億元增長(zhǎng)至2016年4520億元,年均復(fù)合增長(zhǎng)率達(dá)到7%。休閑食品制造工藝相對(duì)簡(jiǎn)單、進(jìn)入門檻較低,導(dǎo)致行業(yè)分散度較高。傳統(tǒng)線下休閑食品渠道主要依賴于超市、個(gè)體經(jīng)營店、便利店等。電商渠道作為新興渠道,這兩年快速發(fā)展起來。

從前幾年三只松鼠、百草味等純線上品牌,到后來的絕味食品、好想你、周黑鴨、鹽津鋪?zhàn)印硪练莸燃兙€下品牌,到當(dāng)前的線上線下融合,隨著產(chǎn)業(yè)資本的進(jìn)入,連鎖形式+互聯(lián)網(wǎng)的新零售模式逐漸發(fā)展起來,或帶來休閑食品行業(yè)新紅利。在眾多休閑食品領(lǐng)域,周黑鴨憑借優(yōu)秀的渠道線下資源、完善的物流配送和信息網(wǎng)絡(luò)以及所處的鹵味食品行業(yè),具有先天的優(yōu)勢(shì)。

4、絕味食品:全國化布局完成,持續(xù)增長(zhǎng)動(dòng)力十足

絕味食品業(yè)績(jī)核心推動(dòng)力在同店增長(zhǎng)和開店數(shù)量增加,同店增長(zhǎng)有望保持:外賣與線下營銷的聯(lián)合,擴(kuò)大了單店銷售半徑,利好加盟店同店增長(zhǎng);第四代店鋪升級(jí)改造正在進(jìn)行中,有望提升改造店鋪的銷售額;產(chǎn)品提價(jià)和豐富品類等銷售手段仍有空間。公司目前門店主要集中在一二線城市,占比超過80%,未來三四線城市開店有很大發(fā)展空間;休閑鹵制品消費(fèi)的不斷增長(zhǎng)帶來門店密度提升的可能。

三、未來中國食品制造業(yè)發(fā)展

隨著國家對(duì)食品安全的日趨重視、消費(fèi)者食品安全意識(shí)的加深以及權(quán)益保護(hù)意識(shí)的增強(qiáng),食品安全和質(zhì)量控制已成為食品生產(chǎn)制造企業(yè)的重中之重。近年來國家不僅實(shí)施了嚴(yán)格的食品安全法,更是在政府工作中重點(diǎn)推進(jìn)食品安全工作決策部署,加強(qiáng)食品安全和質(zhì)量監(jiān)控,強(qiáng)化源頭嚴(yán)防、過程嚴(yán)管、風(fēng)險(xiǎn)嚴(yán)控監(jiān)管措施,加快解決人民群眾普遍關(guān)心的突出問題,提高食品安全治理能力和保障水平,有利于食品制造行業(yè)健康發(fā)展。

在我國,線上平臺(tái)已成為發(fā)展速度最快的分銷渠道,許多食品品牌逐漸實(shí)現(xiàn)了商品零售由線下到線上的轉(zhuǎn)型,食品電商與傳統(tǒng)的便利店、雜貨店、超市和賣場(chǎng)相比,更符合人們現(xiàn)代化方便快捷的生活方式,能夠滿足市場(chǎng)多樣化、個(gè)性化需求,在人民生活水平日益提高的今日得到市場(chǎng)的青睞。越來越多的食品制造企業(yè)和廠商紛紛投入食品電商零售加入線上零售平臺(tái),并且取得了可觀的經(jīng)濟(jì)效益,有效帶動(dòng)了產(chǎn)業(yè)經(jīng)濟(jì)發(fā)展。

食品科學(xué)是高度綜合的應(yīng)用性學(xué)科,其他科學(xué)領(lǐng)域的重大科技成果都會(huì)直接或間接帶動(dòng)食品工業(yè)的技術(shù)創(chuàng)新。信息技術(shù)、生物技術(shù)、納米技術(shù)、新工藝新材料等高新技術(shù)的迅速發(fā)展,與食品科技交叉融合,不斷轉(zhuǎn)化為食品生產(chǎn)新技術(shù),如物聯(lián)網(wǎng)技術(shù)、生物催化、生物轉(zhuǎn)化等技術(shù)已開始應(yīng)用于從食品原料生產(chǎn)、加工到消費(fèi)的各個(gè)環(huán)節(jié)。營養(yǎng)與健康技術(shù)、酶工程、發(fā)酵工程等高新技術(shù)的突破催生了傳統(tǒng)食品工業(yè)化、新型保健與功能性食品產(chǎn)業(yè)、新資源食品產(chǎn)業(yè)等新業(yè)態(tài)的不斷涌現(xiàn)。

食品制造產(chǎn)業(yè)長(zhǎng)期以來的以數(shù)量擴(kuò)張為主的粗放型發(fā)展方式仍然未得到全面改變,隨著市場(chǎng)需求的轉(zhuǎn)變和國際競(jìng)爭(zhēng)日趨激烈,產(chǎn)業(yè)結(jié)構(gòu)亟待優(yōu)化調(diào)整。一方面,我國食品生產(chǎn)企業(yè)品牌發(fā)展良莠不齊,自主品牌的培育建設(shè)能力不足,食品制造企業(yè)組織結(jié)構(gòu)、產(chǎn)品結(jié)構(gòu)不盡合理。另一方面,我國食品制造企業(yè)規(guī)模與產(chǎn)業(yè)集中度近年來雖有所提升,但仍然存在大企業(yè)不大,小企業(yè)不小,大中型企業(yè)數(shù)量偏少的問題。市場(chǎng)競(jìng)爭(zhēng)結(jié)構(gòu)離散,食品工業(yè)兼并重組力度尚且不足,集約化進(jìn)程比較緩慢,以至于無法形成規(guī)模經(jīng)濟(jì)和專業(yè)化協(xié)作優(yōu)勢(shì)。推動(dòng)產(chǎn)業(yè)升級(jí)和結(jié)構(gòu)優(yōu)化調(diào)整,促進(jìn)食品制造業(yè)發(fā)展方式改變的任務(wù)依然不可懈怠。

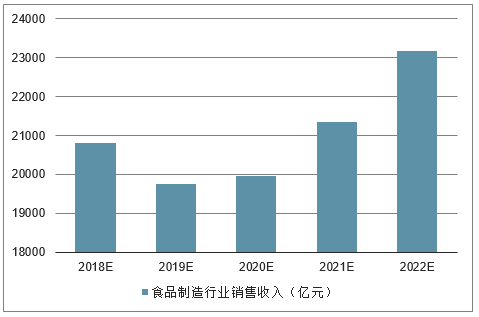

2017年,中國食品制造業(yè)銷售收入為23,118億元,同比下滑2.12%;2018年1-7月,食品制造業(yè)銷售收入為11,013億元,同比下滑21.72%。

2018年我國食品制造行業(yè)銷售收入將達(dá)到20,806億元,未來五年(2018-2022)年均復(fù)合增長(zhǎng)率約為2.73%,2022年將達(dá)到23,177億元。

2018-2022年中國食品制造行業(yè)銷售收入預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

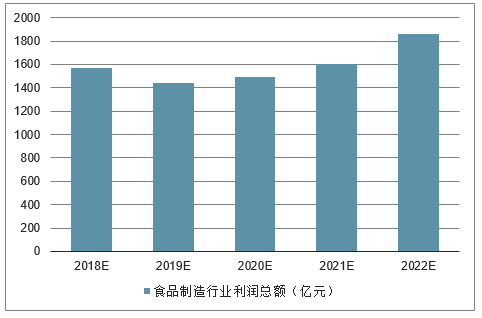

2017年,中國食品制造業(yè)利潤總額為1,851億元,同比下滑7.48%;2018年1-7月,利潤總額達(dá)到850億元,同比減少下滑26.56%。

2018年我國食品制造行業(yè)利潤總額將達(dá)到1,570億元,未來五年(2018-2022)年均復(fù)合增長(zhǎng)率約為4.33%,2022年將達(dá)到1,860億元。

2018-2022年中國食品制造行業(yè)利潤總額預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

隨著行業(yè)技術(shù)的發(fā)展,機(jī)器人不再僅局限于工業(yè)、服務(wù)業(yè),食品行業(yè)也迎來了新的改革機(jī)器人食品制造,即食品自動(dòng)化。預(yù)計(jì)2022年,食品自動(dòng)化市場(chǎng)將擴(kuò)展到25億美元。目前,機(jī)器人已在農(nóng)業(yè)、初級(jí)食品加工和二級(jí)食品加工等都實(shí)現(xiàn)了應(yīng)用落地,其最大優(yōu)勢(shì)除了大大提高了行業(yè)效率,還極大的減少了人們的安全隱患。

整個(gè)食品生產(chǎn)鏈中,機(jī)器人適用于食品包裝、食品安全以及食品衛(wèi)生等多道工序中。盡管與機(jī)器人應(yīng)用的其他領(lǐng)域相比,食品行業(yè)的機(jī)器人技術(shù)發(fā)展和應(yīng)用都最為緩慢,但隨著整個(gè)食品供應(yīng)鏈的完善,餐飲自動(dòng)化成為近幾年來餐飲行業(yè)的熱詞,也是餐飲行業(yè)未來的發(fā)展方向。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國食品制造行業(yè)市場(chǎng)運(yùn)營態(tài)勢(shì)及發(fā)展前景研判報(bào)告

《2024-2030年中國食品制造行業(yè)市場(chǎng)運(yùn)營態(tài)勢(shì)及發(fā)展前景研判報(bào)告 》共八章,包含中國食品制造產(chǎn)業(yè)鏈全景梳理及布局狀況研究,中國食品制造企業(yè)布局案例研究,中國食品制造行業(yè)市場(chǎng)及戰(zhàn)略布局策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢