一、白酒業從高景氣到穩增長

1、2015-2018三年高景氣周期結束,增速回歸可持續發展區間

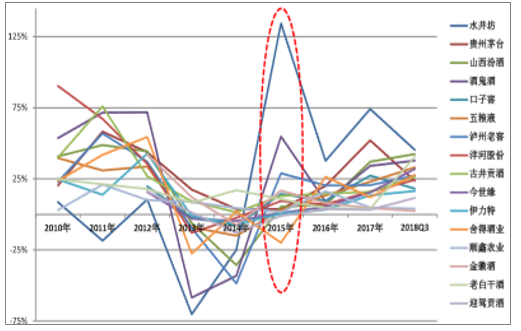

本輪白酒復蘇從2015年開始,經歷過行業需求泡沫和價格泡沫被戳破、渠道庫存陸續出清、需求結構調整后,絕大多數上市白酒企業收入在2015年停止下滑、恢復增長,貴州茅臺、古井貢酒、順鑫農業三個公司在行業調整期間收入并未下滑、僅增速放緩,也均在15年增速有所回升。此后核心主流公司均保持了連續的較高的收入、利潤增速。

上市白酒企業年度收入增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國白酒行業市場深度評估及市場前景預測報告》

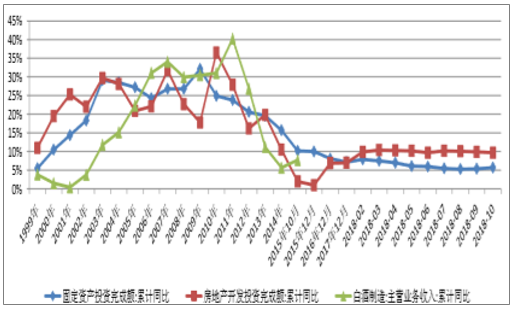

白酒行業收入增速與固定資產投資增速、房地產投資增速表現出相關性及滯后性

數據來源:公開資料整理

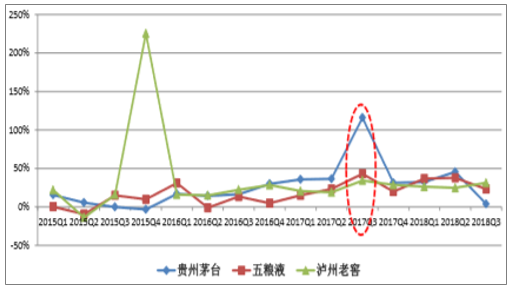

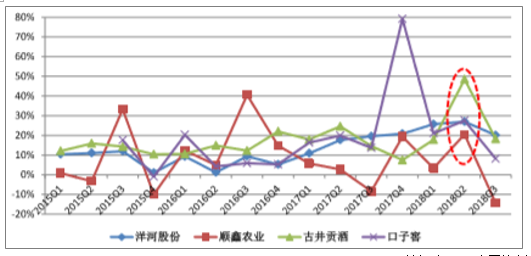

茅五瀘單季度收入增速高點在2017年Q3

數據來源:公開資料整理

茅五瀘本輪收入增速高點在2017年三季度,其他多數酒企分別出現在18年的一季度或者二季度,預計18年四季度收入增速將進一步回落,但主流酒企四季度業績下滑的可能性很小,也紛紛給出19年雙位數的穩健增長目標,這也反映了從大眾酒到高端酒連續2-3年高速增長后,回歸真正的消費品屬性,換擋到更具可持續發展的增速區間。

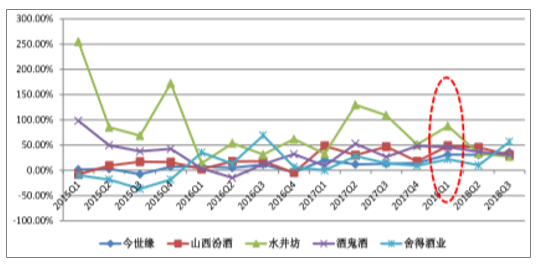

單季度收入增速高點在2018年Q1的公司

數據來源:公開資料整理

單季度收入增速高點在2018年Q2的公司

數據來源:公開資料整理

二、次高端預計仍將快速增長

1、次高端酒市場發展空間分析預測

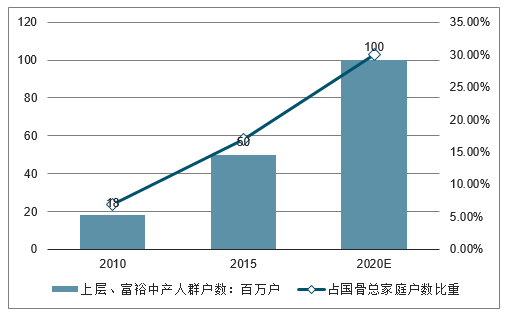

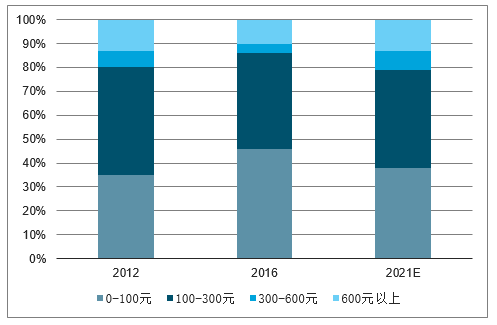

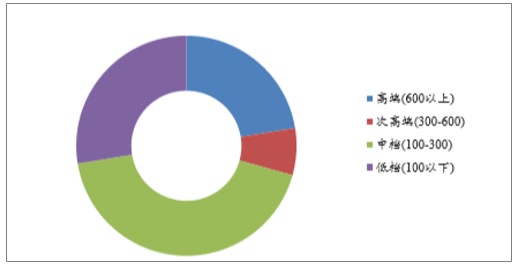

次高端當下仍處于成長階段,擴容空間巨大,主要是基于:1)消費升級仍在持續;2)當下高端酒價格仍穩定,為次高端擴容留下空間。1)從量的角度看,次高端消費人群基數擴容推動中檔酒消費升級。2016年白酒行業整體市場規模約600億元,按照價格帶進行劃分,其中600元、300-600元、100-300元、100元以下占比分別為10%、4%、40%、46%,結構比例呈花瓶狀。當下,我國中產人群仍在擴張,上層及富裕中產人群(家庭月可支配收入在1.25萬元以上)戶數自2015-2020保持14.9%的復合增速,中產人群的快速增加將推動次高端白酒市場擴容增長。

中產人群擴張是趨勢

數據來源:公開資料整理

受益消費升級,次高端擴容趨勢將持續

數據來源:公開資料整理

2)從價格角度看,高端白酒價格上行,減輕了高端競品對次高端品牌的競爭壓力,打開了次高端行業價格天花板。當前高端白酒價格穩健,不會對次高端產生較大壓力,同時預計五糧液價格將站穩在800元,不會對次高端造成壓力。

茅臺出廠價及一批價

數據來源:公開資料整理

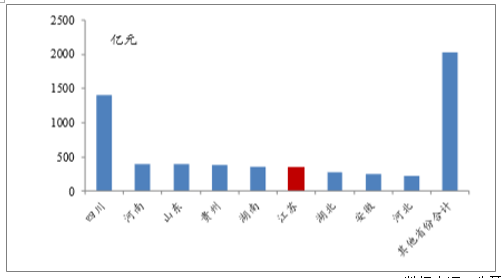

2018前十大白酒銷售市場

數據來源:公開資料整理

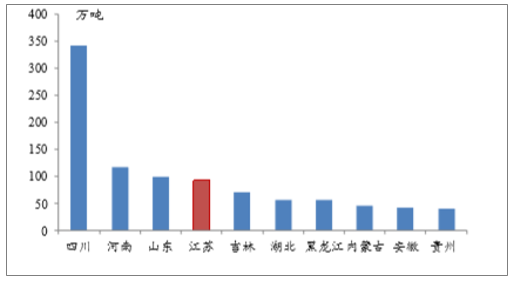

2017前十大白酒生產省份

數據來源:公開資料整理

強大的消費基礎使得江蘇的白酒消費層次相對較高,次高端價格帶市場份額高。根據測算,全國白酒銷售額中,次高端占比約4%-7%,而江蘇市場次高端占比約15%以上。

全國白酒銷售結構

數據來源:公開資料整理

三、2019年白酒業績預測

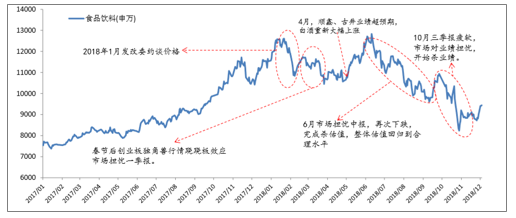

2018年以來,隨著白酒業績基數提升以及行業景氣度的回落,上市公司的業績增速正常性回落。

但由于前期市場的預期過高,業績增速放緩被部分投資者理解為需求低迷的結果,市場逐漸出現恐慌情緒。

這種對需求的擔憂導致板塊出現回調的現象,在18年已出現過不止一次,先是在2月份,由于1月發改委約談白酒企業、五糧液春節期間批價回落等負面消息,導致市場信心動搖,白酒板塊出現回調。春節后創業板獨角獸行情蹺蹺板效應以及市場對于白酒一季報的擔憂導致3月份繼續下跌。5、6月板塊有所反彈,但主要是以古井、順鑫等業績超預期的區域性酒企為主。6月份下旬以來,受中美貿易戰導致大盤下跌,以及市場對白酒中報、中秋旺季和行業長期需求的擔憂影響,白酒板塊再次出現回調,整體估值水平明顯下降。10月三季報疲軟,印證此前擔憂,市場調整業績預期,板塊繼續下行。

2018年白酒下跌的四大誘因

數據來源:公開資料整理

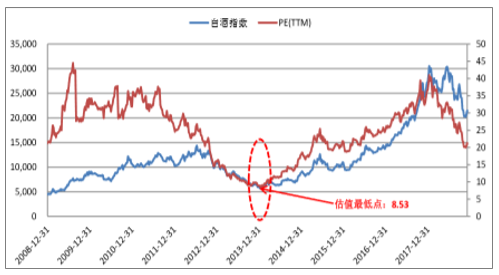

經過前幾輪下跌后,目前主流白酒企業估值已經降至合理偏低的水平。和上一輪白酒周期相比,上一輪白酒行業受政府限制三公消費的政策影響,板塊在2014年初跌至低點,板塊估值跌至最低點8.53倍,部分公司估值跌至10倍以下。但當時情況有其特殊性,首先是市場信心極度低迷,其次是行業需求嚴重萎縮,上市公司收入、業績也出現超預期的下滑,不能代表行業的正常情況。

白酒指數和對應PE走勢

數據來源:公開資料整理

2018年以來主流白酒公司今年以來預測市盈率走勢

數據來源:公開資料整理

2014年底,行業雖然仍處于調整期,但是市場情緒已經穩定下來。對比來看,除了茅臺以外,主流企業當前估值接近、有的公司甚至已經低于14年底水平。今明兩年白酒行業相較于2014年底的時候要明顯改善,說明目前行業已經完成了殺估值的階段。

上一輪白酒估值低點(2014年初)和2019年對比

數據來源:公開資料整理

2014年底估值情況和2019年對比

數據來源:公開資料整理

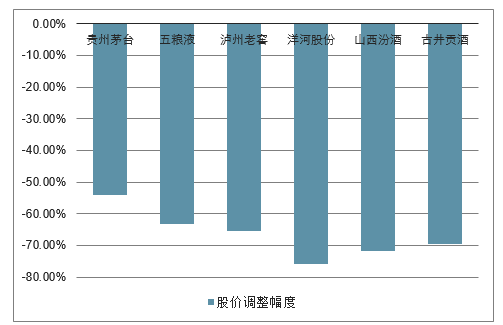

若2019年白酒公司普遍出現業績10%之上的負增長,可能白酒股繼續有10%-20%的下跌空間,否則繼續下跌空間有限。從歷史演繹來看,2012年之后那一輪調整,很多白酒股下跌70%,即跌了50%之后,又跌了40%左右,核心原因是三公消費的限制,需求的暴跌萎縮,上市公司的凈利潤下跌50%之上。而2018年至今主流白酒公司股價跌幅除了茅臺以外均達到50%左右,調整幅度非

常充分,而當下經濟的壓力和需求的回落,不會導致上市公司業績的大幅下跌。

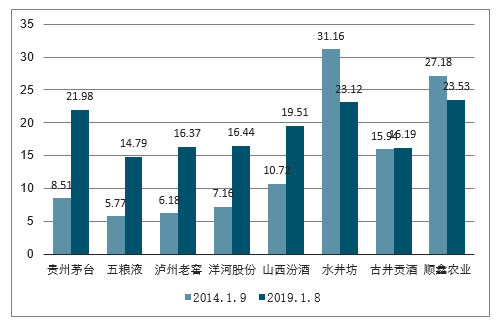

白酒公司2012之后的股價調整幅度

數據來源:公開資料整理

白酒公司2018年股價調整幅度

數據來源:公開資料整理

拿2019年業績均下滑20%的極端悲觀預期進行測算,當前股價對應19年下滑業績后的估值,除茅臺、汾酒以外均在20倍或20倍以下。

白酒公司2019年業績下滑20%悲觀預期測算PE

- | 2018年EPS(E) | 2019年EPS(E) | 2019年EPS下20% | 2019年1月8日最新收盤價 | 2019年PE | 2019年EPS下降20%對應PE |

貴州茅臺 | 27.17 | 32.39 | 21.74 | 604.79 | 18.67 | 27.82 |

五糧液 | 3.27 | 3.86 | 2.62 | 49.02 | 12.70 | 18.74 |

瀘州老窖 | 2.37 | 2.95 | 1.90 | 38.77 | 13.14 | 20.45 |

洋河股份 | 5.53 | 6.62 | 4.42 | 90.85 | 13.72 | 20.54 |

山西汾酒 | 1.73 | 2.29 | 1.39 | 33.83 | 14.79 | 24.40 |

古井貢酒 | 3.31 | 4.13 | 2.65 | 53.52 | 12.96 | 20.21 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)