一、垃圾焚燒行業(yè)發(fā)展情況分析

我國(guó)垃圾焚燒發(fā)電行業(yè)起步于20世紀(jì)80-90年代末,通過引進(jìn)國(guó)外先進(jìn)的焚燒設(shè)備和技術(shù),消化吸收優(yōu)化。其中標(biāo)志性事件是在1985年,深圳清水河引進(jìn)日本設(shè)備,總結(jié)日本爐型經(jīng)驗(yàn)進(jìn)行擴(kuò)建改造。

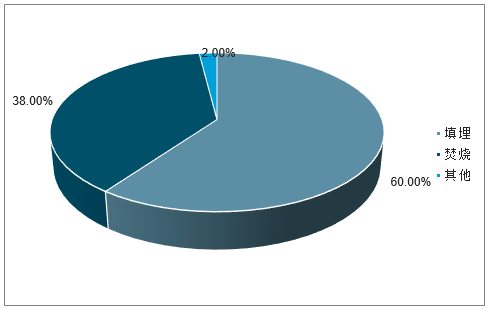

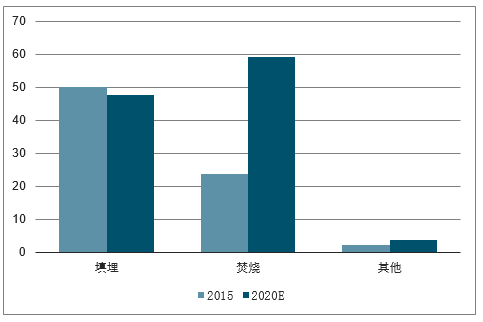

目前,我國(guó)垃圾處置的主流工藝包括填埋(占比56%)與焚燒(占比38%)兩種工藝,隨著填埋工藝擴(kuò)張降速,填埋產(chǎn)能的收縮只是時(shí)間問題。

“十三五”期間填埋產(chǎn)能規(guī)模將同比回落5%:根據(jù)“十三五”規(guī)劃,到2020年填埋產(chǎn)能規(guī)模約為47.71萬噸/日,與2015年底50.15萬噸/日相比,回落5%。2017年我國(guó)城市地區(qū)垃圾填埋場(chǎng)數(shù)量645個(gè),首次出現(xiàn)同比回落。未來隨著選址難度不斷增加以及填埋處置方式對(duì)土地的消耗性占用,產(chǎn)能收縮的趨勢(shì)較為確定,將為焚燒工藝的擴(kuò)張騰挪空間。

垃圾填埋場(chǎng)維持每年淘汰3.29萬噸:根據(jù)“十三五”規(guī)劃,預(yù)計(jì)實(shí)施垃圾填埋場(chǎng)封場(chǎng)治理項(xiàng)目803個(gè),封場(chǎng)產(chǎn)能16.31萬噸/日;回顧“十二五”規(guī)劃中,垃圾填埋場(chǎng)封場(chǎng)治理項(xiàng)目802個(gè),封場(chǎng)產(chǎn)能16.55萬噸/日。因此,我國(guó)在2010-2020年間垃圾填埋場(chǎng)保持每年封場(chǎng)160個(gè)、封場(chǎng)產(chǎn)能規(guī)模3.29萬噸/日的產(chǎn)能淘汰規(guī)律。

垃圾填埋處置環(huán)境風(fēng)險(xiǎn)較高,且選址困難、擴(kuò)張難度較大:考慮到垃圾填埋場(chǎng)選址必須要遠(yuǎn)離居民區(qū)并符合一定的地質(zhì)條件,早期垃圾填埋場(chǎng)多選在自然形成空間。根據(jù)《我國(guó)生活垃圾填埋場(chǎng)封場(chǎng)后管理現(xiàn)狀與建議》,2013年全國(guó)有1500多座垃圾填埋場(chǎng),其中近1000座選址范圍雖不屬于重點(diǎn)流域,但卻在河網(wǎng)密集地區(qū),且多為水源地上游,安全隱患大。目前環(huán)評(píng)審批制度更加嚴(yán)格,對(duì)于生態(tài)保護(hù)區(qū)附近的污染性工程建設(shè)更加謹(jǐn)慎,綜合考慮上述因素,填埋工藝未來擴(kuò)張難度將越來越大

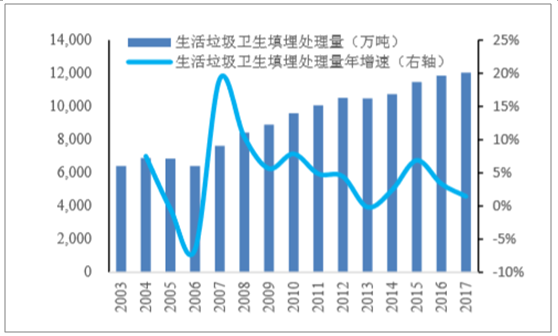

全國(guó)生活垃圾填埋量增速放緩

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)垃圾焚燒發(fā)電行業(yè)市場(chǎng)全景調(diào)研及發(fā)展前景預(yù)測(cè)報(bào)告》

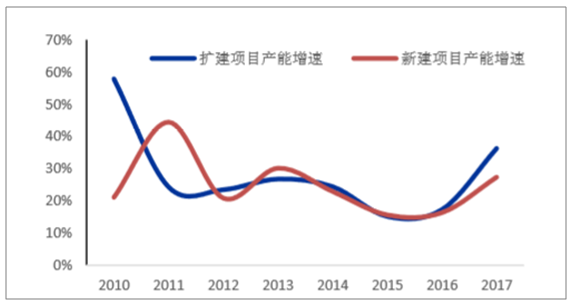

1、改擴(kuò)建邊際產(chǎn)能投資強(qiáng)度及規(guī)模優(yōu)勢(shì)

全國(guó)已投運(yùn)垃圾焚燒項(xiàng)目中,52%的擴(kuò)建項(xiàng)目投產(chǎn)或開工:在已投運(yùn)的362個(gè)項(xiàng)目中,其中175個(gè)為單體項(xiàng)目,187個(gè)已經(jīng)或正在二期及三期擴(kuò)建。截至2018上半年,仍有10萬噸/日的擴(kuò)建項(xiàng)目正在建設(shè)中。行業(yè)經(jīng)過多年的發(fā)展,隨著目前已建成的項(xiàng)目成熟運(yùn)行及項(xiàng)目周邊垃圾處理需求量的增加,已有項(xiàng)目處于超負(fù)荷運(yùn)轉(zhuǎn)狀態(tài),近幾年來進(jìn)入擴(kuò)建需求強(qiáng)烈的高峰期。擴(kuò)建項(xiàng)目選址一般在原廠廠區(qū)內(nèi)或附近,周邊群眾接受度相對(duì)較高,更不容易引起鄰避效應(yīng)。2017年擴(kuò)建項(xiàng)目產(chǎn)能增速達(dá)36%。

歷年新增投產(chǎn)垃圾焚燒產(chǎn)能:擴(kuò)建比例逐步提高(噸/日)

數(shù)據(jù)來源:公開資料整理

新建和擴(kuò)建產(chǎn)能都保持較高增速

數(shù)據(jù)來源:公開資料整理

行業(yè)經(jīng)過多年的發(fā)展,隨著目前已建成的項(xiàng)目成熟運(yùn)行及項(xiàng)目周邊垃圾處理需求量

已有項(xiàng)目處于超負(fù)荷運(yùn)轉(zhuǎn)狀態(tài),項(xiàng)目擴(kuò)建需求常見(噸/日)

數(shù)據(jù)來源:公開資料整理

2、焚燒企業(yè)收入情況分析

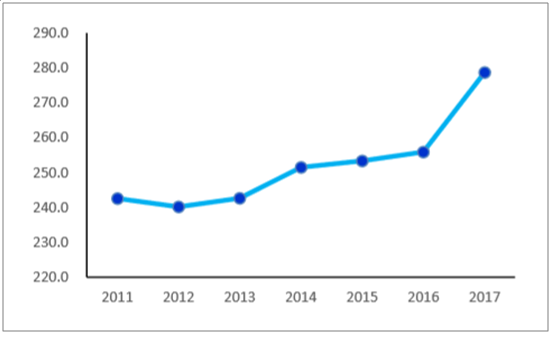

噸發(fā)電量顯著提升2011年平均每噸垃圾折算上網(wǎng)電量約240-260千瓦時(shí)。近幾年,各家垃圾焚燒企業(yè)的經(jīng)營(yíng)效率均有所提升,單噸垃圾發(fā)電量水平達(dá)到280千瓦時(shí),部分新建高標(biāo)準(zhǔn)標(biāo)桿項(xiàng)目可以達(dá)到350~400千瓦時(shí)。

焚燒企業(yè)平均噸上網(wǎng)電量(千瓦時(shí))在提升

數(shù)據(jù)來源:公開資料整理

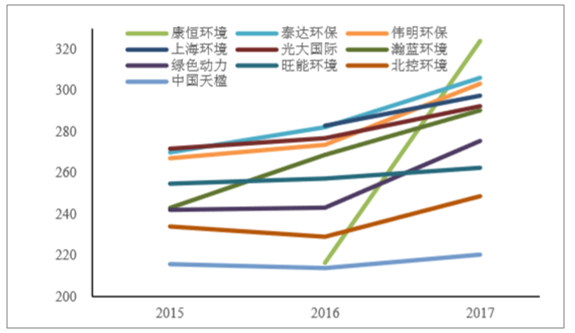

上市垃圾處理公司噸上網(wǎng)電量(千瓦時(shí))提升趨勢(shì)

數(shù)據(jù)來源:公開資料整理

噸上網(wǎng)電量的提升的驅(qū)動(dòng)力,一方面來自生活垃圾熱值提升,這主要得益于人民生活水平改善,快遞與即時(shí)配送等包裝物占比提升,以及生活垃圾分類收集在部分地區(qū)不同進(jìn)度的推進(jìn)。另一方面來自垃圾焚燒技術(shù)革新,通過預(yù)處理、分選、焚燒單元的開發(fā),帶來熱能轉(zhuǎn)化效率提升。

3、垃圾熱值提升的影響分析

人民生活水平提高使得生活垃圾熱值自然提升:研究表明,在中國(guó),隨著人民消費(fèi)水平提升,生活垃圾中磚渣土等不可燃物占比逐年降低,快遞與即時(shí)配送等包裝物占比提升,塑料等可燃物的占比逐年上升。尤其是塑料等可燃物占比的逐年上升使得垃圾熱值在過去十幾年間有較快的增長(zhǎng)。經(jīng)濟(jì)越發(fā)達(dá)地區(qū),生活垃圾熱值越高。隨著經(jīng)濟(jì)發(fā)展和人民生活水平提高,生活垃圾熱值有上升趨勢(shì)。

生活垃圾熱值(kJ/kg)對(duì)比:垃圾分類及人民生活水平提高使得生活垃圾熱值提升

數(shù)據(jù)來源:公開資料整理

4、技術(shù)進(jìn)步提升垃圾熱量轉(zhuǎn)化效率

爐排爐技術(shù)全面推廣,垃圾預(yù)處理、給料、分選和焚燒技術(shù)的進(jìn)步,以及垃圾焚燒裝備技術(shù)的提升,尤其是中溫次高壓蒸汽參數(shù)的垃圾焚燒鍋爐技術(shù)的應(yīng)用帶來新建項(xiàng)目噸發(fā)電量的進(jìn)一步提升。爐排爐較流化床技術(shù)噸上網(wǎng)電量高,并且爐排爐技術(shù)在我國(guó)已成為絕對(duì)主流。1)對(duì)比光大國(guó)際、綠色動(dòng)力(爐排爐技術(shù)、項(xiàng)目全國(guó)分布)及錦江環(huán)境(硫化床技術(shù)、項(xiàng)目全國(guó)分布),可以看出爐排爐技術(shù)比流化床技術(shù)噸上網(wǎng)電量有顯著優(yōu)勢(shì)。2)2010年到2018年上半年,全國(guó)使用了流化床技術(shù)的項(xiàng)目產(chǎn)能占比已由49%下降到21%。

中溫次高壓蒸汽鍋爐可以提高發(fā)電效率。1)根據(jù)《四通股份資產(chǎn)重組報(bào)告書》,高參數(shù)蒸汽鍋爐可提升3%-5%的發(fā)電量。2)根據(jù)《生活垃圾焚燒廠噸垃圾發(fā)電量的研究分析》,余熱鍋爐采用中溫次高壓參數(shù)(450℃,6.5MPa),其發(fā)電量較采用中溫中壓參數(shù)(400℃,4MPa)可提升17%。

2001-2018年已投運(yùn)生活垃圾焚燒項(xiàng)目技術(shù)路線:爐排爐是絕對(duì)主流

數(shù)據(jù)來源:公開資料整理

2017年以來,低價(jià)競(jìng)爭(zhēng)的現(xiàn)象明顯減少,促進(jìn)了行業(yè)回報(bào)率趨于合理,目前全。國(guó)各地垃圾焚燒處理單價(jià)普遍達(dá)到60元/噸以上,尤以華東華南等等發(fā)達(dá)地區(qū)為高。

二、垃圾焚燒行業(yè)競(jìng)爭(zhēng)格局分析

自1988年第一座垃圾焚燒廠在深圳建成,20年來行業(yè)經(jīng)歷了行業(yè)導(dǎo)入期的技術(shù)爭(zhēng)論,并最終以爐排工藝勝出結(jié)束;經(jīng)歷了成長(zhǎng)期前半程的百家爭(zhēng)鳴,并最終以經(jīng)營(yíng)思路更加穩(wěn)健、項(xiàng)目積累更加扎實(shí)的龍頭企業(yè)勝出而確定格局。

目前,成長(zhǎng)期的前半程已經(jīng)結(jié)束,未來五年將是更加穩(wěn)健和確定的成長(zhǎng)期后半程,目前,焚燒發(fā)電工藝優(yōu)化仍在不斷推陳出新,經(jīng)營(yíng)管理經(jīng)驗(yàn)仍在不斷完善,促進(jìn)項(xiàng)目盈利能力與環(huán)保效果的進(jìn)一步提升。

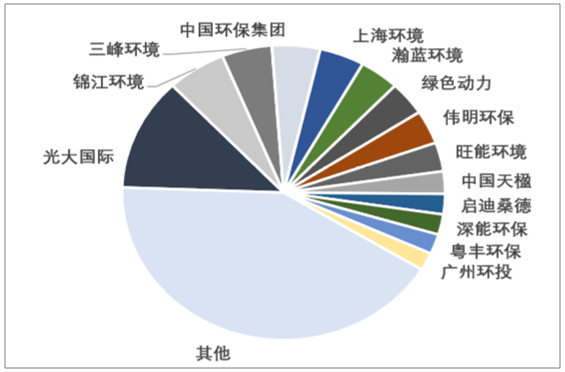

借助于資本的力量,垃圾焚燒行業(yè)的格局初定,前14名企業(yè)累計(jì)市占率達(dá)到58%,鑒于各家企業(yè)儲(chǔ)備產(chǎn)能(訂單或在建、籌建項(xiàng)目)規(guī)模體量約11.6萬噸與現(xiàn)有的34.3萬噸產(chǎn)能,合計(jì)達(dá)到45.9萬噸,與“十三五”目標(biāo)的77%相比仍有一定差距。因此,預(yù)計(jì)未來3-5年,各家企業(yè)競(jìng)爭(zhēng)的方向一方面是對(duì)存量市場(chǎng)空間的爭(zhēng)奪,另一方面是儲(chǔ)備產(chǎn)能的高質(zhì)量釋放。對(duì)A股&H股上市公司的質(zhì)地進(jìn)行比較后提出產(chǎn)能的規(guī)模&提升彈性&區(qū)位優(yōu)勢(shì)、業(yè)績(jī)/現(xiàn)金流匹配程度與資金/儲(chǔ)備產(chǎn)能匹配程度三個(gè)維度。

前14名企業(yè)累計(jì)市占率達(dá)到58%

數(shù)據(jù)來源:公開資料整理

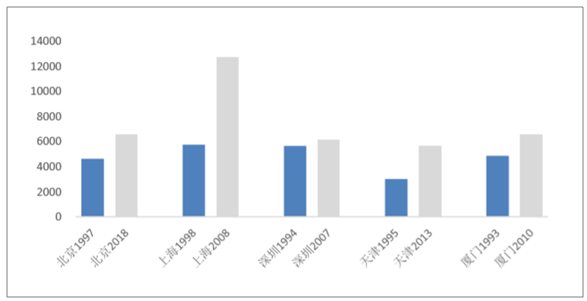

企業(yè)產(chǎn)能規(guī)模較大,意味著企業(yè)具有豐富的建設(shè)運(yùn)營(yíng)經(jīng)驗(yàn),對(duì)于項(xiàng)目如期穩(wěn)定投運(yùn)、環(huán)保達(dá)標(biāo)具有更高的保障,因此產(chǎn)能規(guī)模不僅保障存量業(yè)績(jī)的穩(wěn)定性,。

就產(chǎn)能規(guī)模而言,光大國(guó)際是國(guó)內(nèi)絕對(duì)的龍頭,產(chǎn)能規(guī)模4.62萬噸/日,

占目前全國(guó)已有產(chǎn)能的13%。公司儲(chǔ)備產(chǎn)能規(guī)模5.27萬噸/日,其中已開工建設(shè)的項(xiàng)目2.3萬噸/日,將是未來公司業(yè)績(jī)彈性的重要支撐。

根據(jù)其他上市公司的項(xiàng)目中標(biāo)與開工的節(jié)奏,預(yù)計(jì)旺能環(huán)境、上海環(huán)境、康恒環(huán)境、綠色動(dòng)力等將在2019-2020年迎來投產(chǎn)大年。

A&H股垃圾焚燒企業(yè)存量產(chǎn)能+儲(chǔ)備產(chǎn)能

數(shù)據(jù)來源:公開資料整理

同時(shí),垃圾焚燒產(chǎn)能的區(qū)位優(yōu)勢(shì)是指項(xiàng)目所在區(qū)域經(jīng)濟(jì)發(fā)展水平較高,一方面地方政府支付能力更強(qiáng),對(duì)于垃圾處理費(fèi)的支付能力較強(qiáng),其成本敏感性較弱,有利于企業(yè)在一定程度上提升盈利水平,另一方面,發(fā)達(dá)地區(qū)的人口導(dǎo)入效應(yīng)更強(qiáng),地區(qū)垃圾產(chǎn)量具有增長(zhǎng)潛力,保障了垃圾焚燒產(chǎn)能利用率維持較高水平,甚至存在擴(kuò)產(chǎn)預(yù)期。例如,在江浙區(qū)域市占率較高的偉明環(huán)保、旺能環(huán)境,在珠三角區(qū)域市占率較高的瀚藍(lán)環(huán)境和粵豐環(huán)保。

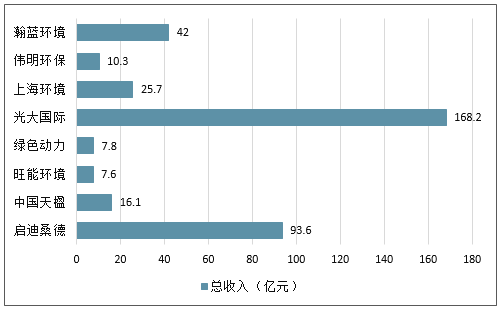

對(duì)于收入中工程業(yè)績(jī)占比較高的企業(yè),則意味著企業(yè)的業(yè)績(jī)/現(xiàn)金流匹配度較弱,且施工期結(jié)束后,該部分業(yè)績(jī)也將不可延續(xù)。但這也說明企業(yè)將有更多的項(xiàng)目投產(chǎn)運(yùn)行,意味著運(yùn)營(yíng)業(yè)績(jī)的彈性較大。對(duì)于工程業(yè)績(jī)占比較低的企業(yè),其現(xiàn)金流與業(yè)績(jī)的匹配程度更好,業(yè)績(jī)的持續(xù)穩(wěn)定性較強(qiáng),但是在建項(xiàng)目較少,意味著未來運(yùn)營(yíng)項(xiàng)目的擴(kuò)容彈性較弱

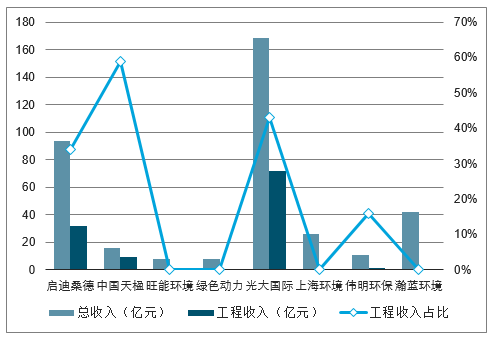

2017年垃圾焚燒上市企業(yè)收入情況

數(shù)據(jù)來源:公開資料整理

2017年垃圾焚燒上市企業(yè)收入中工程收入及占比

數(shù)據(jù)來源:公開資料整理

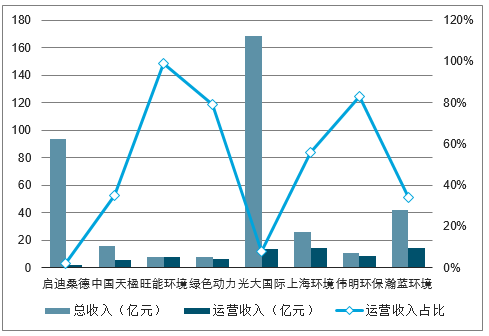

2017年垃圾焚燒上市企業(yè)收入中運(yùn)營(yíng)收入占比

數(shù)據(jù)來源:公開資料整理

垃圾焚燒企業(yè)業(yè)績(jī)與現(xiàn)金流匹配分析(億元)

- | 收入 | 經(jīng)營(yíng)性現(xiàn)金流入 | 收入/現(xiàn)金流入 | 歸屬凈利潤(rùn) | 經(jīng)營(yíng)性現(xiàn)金凈流 | 利潤(rùn)/現(xiàn)金凈流 |

啟迪桑德 | 93.6 | 45.8 | 0.49 | 12.5 | -4.5 | -0.36 |

中國(guó)天楹 | 16.1 | 7.3 | 0.45 | 2.2 | 0.4 | 0.16 |

旺能環(huán)境 | 7.6 | 14.9 | 1.95 | 2.3 | 4.4 | 1.87 |

綠色動(dòng)力 | 7.8 | 9.4 | 1.2 | 2.1 | -2.2 | -1.08 |

上海環(huán)境 | 25.7 | 28.3 | 1.1 | 5.1 | 8.7 | 1.72 |

偉明環(huán)保 | 10.3 | 12.1 | 1.18 | 5.1 | 6.6 | 1.31 |

瀚藍(lán)環(huán)境 | 42 | 45.2 | 1.08 | 6.5 | 15.1 | 2.31 |

數(shù)據(jù)來源:公開資料整理

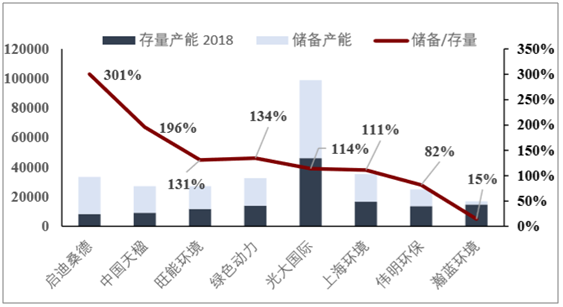

鑒于垃圾焚燒是重資產(chǎn)行業(yè),企業(yè)為了完成儲(chǔ)備產(chǎn)能的投資,仍需要資金不斷的支持。鑒于單個(gè)項(xiàng)目的投資回收期普遍較長(zhǎng),可能長(zhǎng)達(dá)10年左右,且各個(gè)項(xiàng)目各有其對(duì)應(yīng)的項(xiàng)目貸款還款計(jì)劃,短期很難快速實(shí)現(xiàn)投產(chǎn)項(xiàng)目反哺新項(xiàng)目的循環(huán)開發(fā)模式。因此,儲(chǔ)備產(chǎn)能釋放所需的資金匹配,是未來需要關(guān)注的重點(diǎn)。根據(jù)垃圾焚燒企業(yè)儲(chǔ)備產(chǎn)能規(guī)模,計(jì)算未來所需資金,并根據(jù)在手資金與近期資產(chǎn)負(fù)債率水平,預(yù)測(cè)遠(yuǎn)期資產(chǎn)負(fù)債率。需要指出的是,鑒于部分儲(chǔ)備產(chǎn)能已有處于在建狀態(tài),即產(chǎn)生的資金消耗與負(fù)債已經(jīng)在報(bào)表中有所體現(xiàn),因此這一計(jì)算的資金需求規(guī)模偏大。

垃圾焚燒企業(yè)完成儲(chǔ)備產(chǎn)能投資所需資金

儲(chǔ)備產(chǎn)能噸/日 資金需求億元 在手現(xiàn)金億元 資產(chǎn)負(fù)債率% 完成投資后資產(chǎn)負(fù)債率%

儲(chǔ)備產(chǎn)能噸/日 | 資金需求億元 | 在手現(xiàn)金億元 | 資產(chǎn)負(fù)債率% | 完成投資后資產(chǎn)負(fù)債率% | |

啟迪桑德 | 25100 | 113 | 23 | 61% | 65% |

中國(guó)天楹 | 18000 | 81 | 4 | 62% | 78% |

旺能環(huán)境 | 15450 | 70 | 8 | 38% | 66% |

綠色動(dòng)力 | 18700 | 84 | 7 | 65% | 78% |

光大國(guó)際 | 52650 | 237 | 67 | 61% | 64% |

上海環(huán)境 | 18600 | 84 | 9 | 49% | 64% |

偉明環(huán)保 | 11225 | 51 | 6 | 43% | 66% |

瀚藍(lán)環(huán)境 | 2150 | 10 | 11 | 58% | 54.00% |

數(shù)據(jù)來源:公開資料整理

三、垃圾焚燒產(chǎn)能擴(kuò)張情況分析

1、垃圾焚燒“十二五”期間的發(fā)展分析

20世紀(jì)90年代末至21世紀(jì)初,垃圾焚燒發(fā)電行業(yè)步入開發(fā)階段,此時(shí)高校、科研機(jī)構(gòu)有針對(duì)性地進(jìn)行產(chǎn)業(yè)化研究,為國(guó)產(chǎn)化摸索經(jīng)驗(yàn);21年世紀(jì)前5年,通過針對(duì)性的大量引進(jìn)消化吸收實(shí)現(xiàn)國(guó)產(chǎn)化,垃圾發(fā)電行業(yè)由此跨入裝置國(guó)產(chǎn)化階段。

從2005年開始,BOT模式在垃圾焚燒行業(yè)開始大規(guī)模推廣,垃圾發(fā)電行業(yè)邁向BOT模式運(yùn)營(yíng)階段,設(shè)備由整機(jī)引進(jìn)到關(guān)鍵部分引進(jìn)配套,焚燒規(guī)模由小規(guī)模發(fā)展到大規(guī)模1000t/d以上。

截至2017年底,我國(guó)垃圾清運(yùn)規(guī)模2.15億噸,按照處置方式分類,衛(wèi)生填埋處置占比56%,焚燒處置占比39%。我國(guó)垃圾焚燒行業(yè)真正意義上的放量始于2005年,過去15年之間,行業(yè)產(chǎn)能規(guī)模一直處于穩(wěn)步爬升階段。

經(jīng)過四個(gè)階段發(fā)展,垃圾焚燒發(fā)電行業(yè)取得顯著成效。截至2017年,我國(guó)垃圾焚燒發(fā)電累計(jì)裝機(jī)容量約730萬千瓦,垃圾焚燒發(fā)電項(xiàng)目339個(gè),年發(fā)電量約375億千瓦時(shí),年處理垃圾量超過1億噸。2018年1-6月,新簽約的垃圾焚燒發(fā)電項(xiàng)目約50個(gè)。

盡管有長(zhǎng)足進(jìn)步,與發(fā)達(dá)國(guó)家相比,我國(guó)垃圾發(fā)電行業(yè)還存在諸多問題。首先,垃圾分類不完善。現(xiàn)階段,我國(guó)垃圾收集的方式仍然是混合收集方式,這就導(dǎo)致收集到的垃圾含有大量的水分與有機(jī)成分,同時(shí)垃圾的熱值低。

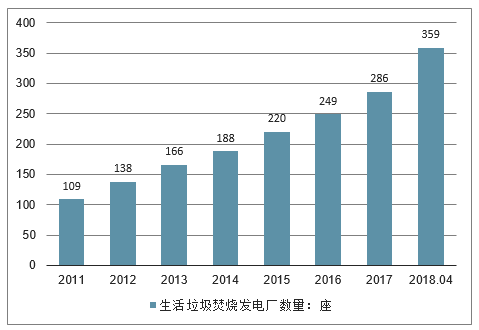

在生態(tài)文明建設(shè)與新型城鎮(zhèn)化建設(shè)不斷推進(jìn)的過程中,垃圾圍城問題正日益嚴(yán)峻,垃圾焚燒爐是焚燒處理垃圾的設(shè)備,垃圾焚燒發(fā)電符合“無害化、減量化、資源化”,而且在國(guó)內(nèi)歷經(jīng)20多年的發(fā)展。2017年我國(guó)生活垃圾焚燒發(fā)電廠數(shù)量為286座,根據(jù)我國(guó)生活垃圾焚燒廠規(guī)模分類以及焚燒爐設(shè)置建議(標(biāo)準(zhǔn)出自《生活垃圾焚燒處理工程技術(shù)規(guī)范》),結(jié)合國(guó)內(nèi)不同規(guī)模垃圾焚燒發(fā)電廠配置實(shí)際情況,保守估計(jì)2017年我國(guó)生活垃圾焚燒爐數(shù)量約為715臺(tái)。據(jù)不完全統(tǒng)計(jì),截至2018年4月,全國(guó)(除港澳臺(tái)地區(qū))已運(yùn)行垃圾焚燒廠數(shù)量達(dá)359座,保守估計(jì)截至2018年4月,我國(guó)生活垃圾焚燒爐數(shù)量約為898座。

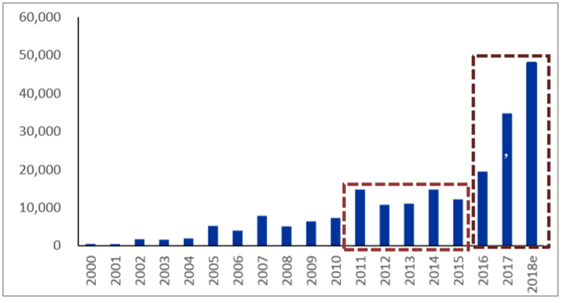

2011-2018年我國(guó)生活垃圾焚燒發(fā)電廠數(shù)量情況

數(shù)據(jù)來源:公開資料整理

垃圾焚燒產(chǎn)能擴(kuò)張?zhí)崴龠M(jìn)入“十三五”期間,擴(kuò)張速度在2017年出現(xiàn)顯著提升,主要由于傳統(tǒng)填埋處置方式開始式微、困擾行業(yè)發(fā)展的“低價(jià)競(jìng)爭(zhēng)、‘鄰避運(yùn)動(dòng)’與項(xiàng)目規(guī)模效益下降”的三座大山,隨著技術(shù)進(jìn)步、政府事務(wù)公眾溝通完善與人口的密度提升、生活方式變遷等多方面變化,阻礙效應(yīng)逐步弱化,產(chǎn)能擴(kuò)張開始提速。

①投運(yùn)產(chǎn)能同比增速回升至25%:綜合國(guó)家統(tǒng)計(jì)局、《“十三五”生活垃圾無害化處置設(shè)施建設(shè)規(guī)劃》以及對(duì)于全國(guó)已投產(chǎn)產(chǎn)能的大數(shù)據(jù)掃描分析,截至2018上半年,全國(guó)已投運(yùn)垃圾焚燒產(chǎn)能規(guī)模約為39.3萬噸。由于產(chǎn)能基數(shù)的不斷提高,以及行業(yè)在“十二五”期間遭遇“低價(jià)競(jìng)爭(zhēng)、‘鄰避運(yùn)動(dòng)’與新項(xiàng)目規(guī)模效益下降”等困難,產(chǎn)能增速在“十二五”期間持續(xù)降低(2015年約為12%)。進(jìn)入“十三五”期間,產(chǎn)能增速開始顯著回升,2017年產(chǎn)能增速顯著回升到25.32%,標(biāo)志著垃圾焚燒項(xiàng)目落地進(jìn)入又一個(gè)高峰期。

截止到2018年上半年,全國(guó)投運(yùn)的垃圾焚燒產(chǎn)能共計(jì)39.3萬噸/日

數(shù)據(jù)來源:公開資料整理

②年度新增產(chǎn)能規(guī)模顯著提高:我國(guó)垃圾焚燒產(chǎn)業(yè)的產(chǎn)能擴(kuò)張節(jié)奏由2005~2010年每年新增投產(chǎn)能約為1~1.5萬噸/日,對(duì)應(yīng)當(dāng)時(shí)單體普遍規(guī)模1500噸/日,折合7~10個(gè)項(xiàng)目;2011-2015年新增產(chǎn)能顯著上一個(gè)臺(tái)階,達(dá)到2~3萬噸/日,對(duì)應(yīng)當(dāng)時(shí)單體普遍規(guī)模800噸/日,折合25~38個(gè)項(xiàng)目;2016-2018年新增產(chǎn)能規(guī)模逐年增加,2016、2017與2018H1新增產(chǎn)能規(guī)模分別為3.9、6.9與5.0萬噸/日。由于下半年一般為一年項(xiàng)目竣工的高峰期,2018全年新增產(chǎn)能有望接近2017年新增產(chǎn)能水平。新增產(chǎn)能規(guī)模顯著上一臺(tái)階。

全國(guó)垃圾焚燒產(chǎn)能每年新增投產(chǎn)量(噸/日)自17年以來顯著加速

數(shù)據(jù)來源:公開資料整理

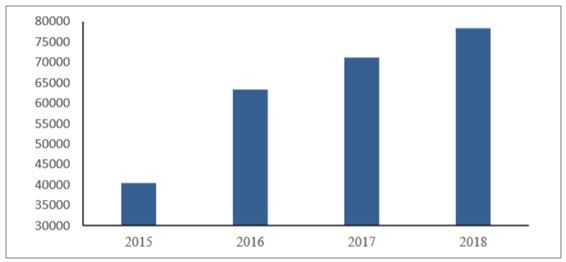

③新增成交項(xiàng)目的產(chǎn)能規(guī)模提速,行業(yè)的高速增長(zhǎng)仍將維持至少2-3年:回顧垃圾焚燒行業(yè)2015~2018年新增中標(biāo)項(xiàng)目(不含存量項(xiàng)目擴(kuò)建或增建二期),分別為4/6.3/7.1/7.8萬噸/日(由于各省披露習(xí)慣與招標(biāo)方式不同,這一結(jié)果為不完全統(tǒng)計(jì))。由于垃圾焚燒項(xiàng)目前期審批手續(xù)復(fù)雜,引入PPP模式后更加謹(jǐn)慎,疊加較長(zhǎng)的建設(shè)周期,新成交垃圾焚燒訂單往往需要2-3年的時(shí)間兌現(xiàn)為投產(chǎn)產(chǎn)能。鑒于2018年不完全統(tǒng)計(jì)的新增產(chǎn)能規(guī)模已經(jīng)達(dá)到7.84萬噸/日,預(yù)計(jì)垃圾焚燒行業(yè)的年度新增產(chǎn)能規(guī)模仍將高位維持2-3年,甚至有可能突破年增長(zhǎng)10萬噸/日。

2015-2018年垃圾焚燒行業(yè)成交訂單規(guī)模(萬噸/日):需求持續(xù)增加

數(shù)據(jù)來源:公開資料整理

2、垃圾焚燒市場(chǎng)空間

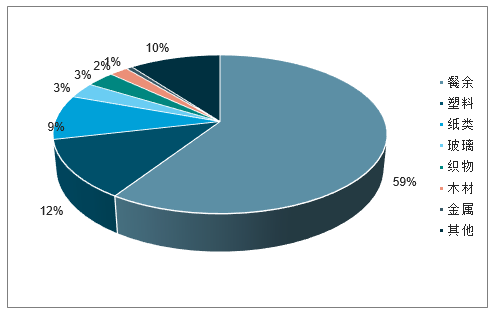

和發(fā)達(dá)國(guó)家相比,我國(guó)生活垃圾有著餐余垃圾占比較高,且平均熱值較低的特點(diǎn),目前我國(guó)生活垃圾中餐余垃圾占比達(dá)到59.3%,接近60%。我國(guó)城市每年產(chǎn)生餐廚垃圾不低于6000萬噸,年均增速預(yù)計(jì)達(dá)10%以上,而隨著民眾生活水平的提升以及餐飲結(jié)構(gòu)與數(shù)量的豐富化,這個(gè)比重還將進(jìn)一步上升。占比排名第二是為塑料垃圾,主要是一些塑料包裝袋等垃圾,占比為12.1%。紙類垃圾也占較高的比重,為9.1%。其余垃圾占比較小。

中國(guó)生活垃圾組成情況(單位:%)

數(shù)據(jù)來源:公開資料整理

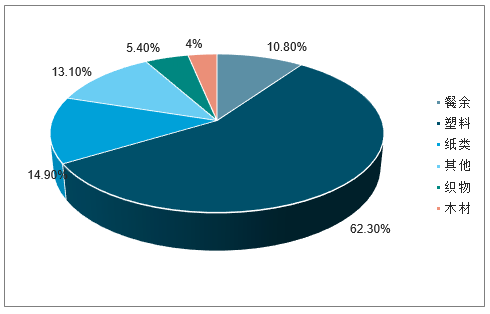

值得注意的是,雖然餐余垃圾在生活垃圾中占比非常高,但由于熱值較低,其單位質(zhì)量垃圾中發(fā)電量占比中僅僅達(dá)到10.8%。生活垃圾中熱值較高的為塑料、紙類和織物等,尤其是塑料,在生活垃圾中質(zhì)量占比僅為12.1%,然而貢獻(xiàn)了發(fā)電量的52.3%。因此,目前垃圾種類繁多,回收利用效用不對(duì)等,垃圾分類就變得異常重要。我國(guó)有部分城市已經(jīng)開始了垃圾分類的試點(diǎn),實(shí)行干濕分離。餐廚垃圾的分類收集將減少生活垃圾中餐廚垃圾的占比,生活垃圾的發(fā)電量有望提高。

單位質(zhì)量垃圾中各組分發(fā)電量占比(單位:%)

數(shù)據(jù)來源:公開資料整理

我國(guó)生活垃圾處理方式有填埋、焚燒、堆肥等方式,目前仍以填埋為主。根據(jù)住建部發(fā)布的《中國(guó)城市建設(shè)統(tǒng)計(jì)年鑒》中不同垃圾處理方式處理的生活垃圾量來看,填埋占據(jù)了我國(guó)生活垃圾處理的64%;其次是焚燒處理,占38%。截至2016年末,我國(guó)共有生活垃圾處理設(shè)施943座,其中填埋場(chǎng)657座,占比為70%。

我國(guó)生活垃圾處理方式占比(單位:%)

數(shù)據(jù)來源:公開資料整理

我國(guó)生活垃圾處理設(shè)施構(gòu)成(單位:%)

數(shù)據(jù)來源:公開資料整理

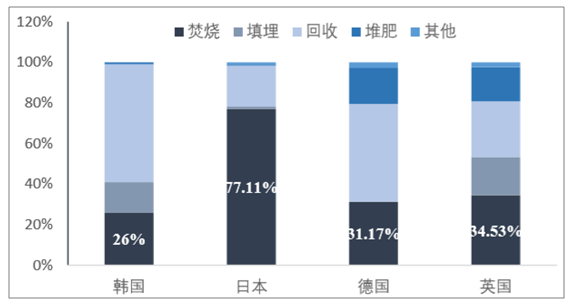

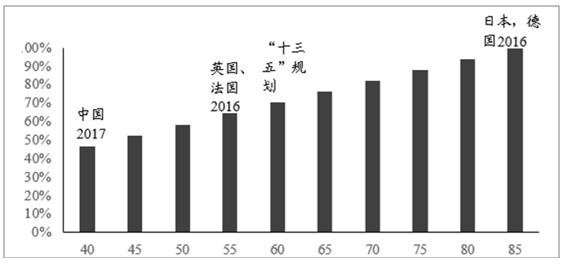

通過國(guó)際比較,我國(guó)的垃圾焚燒處置率有望穩(wěn)定在60%以上通過回顧人口與生活習(xí)慣較為穩(wěn)定的發(fā)達(dá)國(guó)家,在城市生活垃圾的工藝選擇可發(fā)現(xiàn),在城市人口密度與中國(guó)較為接近的韓國(guó)、日本、德國(guó)、英國(guó)等國(guó)家,垃圾焚燒+資源回收方式幾乎占據(jù)處置規(guī)模的80%,填埋的市場(chǎng)占有率均低于20%。其中日本的焚燒比例達(dá)到77%,歐洲的垃圾焚燒占比加權(quán)平均值約為27%。

國(guó)際其他國(guó)家生活垃圾處置工藝占比

數(shù)據(jù)來源:公開資料整理

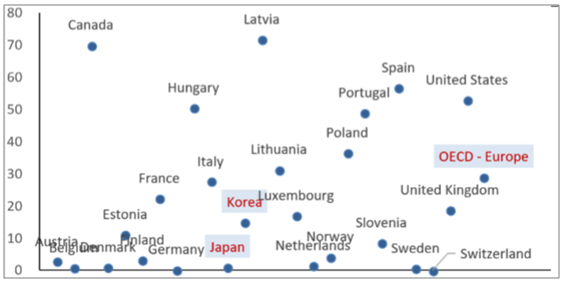

回顧人口與生活習(xí)慣較為穩(wěn)定的發(fā)達(dá)國(guó)家,除了地廣人稀的北美與部分歐洲國(guó)家,各國(guó)普遍的填埋處置率在30%以下。若利用中國(guó)的計(jì)算方式計(jì)算日本、德國(guó)與英國(guó)的垃圾焚燒處置率,則分別是99%、99%與65%。因此,參考發(fā)達(dá)國(guó)家的普遍情況,我國(guó)的垃圾焚燒處置率最終的穩(wěn)定水平有望達(dá)到60%以上,甚至接近100%。參考這一比例,我國(guó)垃圾焚燒產(chǎn)能的提升空間至少還有50%。

全球不同地區(qū)生活垃圾填埋比例(%

數(shù)據(jù)來源:公開資料整理

3、“十三五”生活垃圾焚燒產(chǎn)能增量空間

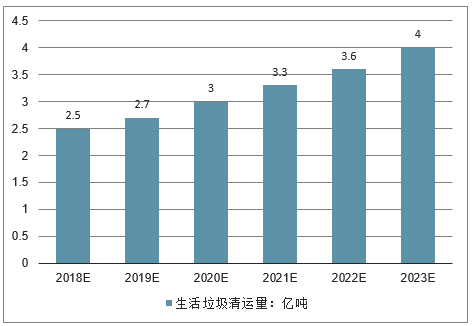

隨著村鎮(zhèn)居民生活消費(fèi)水平的提高,以及各種現(xiàn)代工業(yè)生產(chǎn)的日用消費(fèi)品普及,必然產(chǎn)生大量的生活垃圾。村鎮(zhèn)生活垃圾收集處理是我國(guó)生活垃圾處理的短板,政府通過購(gòu)買服務(wù)的方式建設(shè)城鄉(xiāng)一體化生活垃圾收運(yùn)體系是高效的也是可行的。這方面還有很大的增長(zhǎng)空間。同時(shí),在技術(shù)越來越成熟下我國(guó)生活垃圾清運(yùn)量規(guī)模將持續(xù)擴(kuò)大,2023年預(yù)計(jì)達(dá)到4億噸

2018-2023年中國(guó)生活垃圾清運(yùn)量預(yù)測(cè)(單位:億噸)

數(shù)據(jù)來源:公開資料整理

根據(jù)發(fā)改委與住建部聯(lián)合發(fā)布的《“十三五”全國(guó)城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》(下面簡(jiǎn)稱《規(guī)劃》):焚燒處置量年復(fù)合增速20%:《規(guī)劃》提出,日處理能力目標(biāo)達(dá)到59.1萬,相比2017年底的34.3萬噸/日,這意味著2018~2019年的產(chǎn)能復(fù)合增長(zhǎng)率為20%,即在現(xiàn)有產(chǎn)能規(guī)模基礎(chǔ)上增加72%。根據(jù)規(guī)劃,到2020年末,我國(guó)垃圾焚燒處理能力將占到總無害化處理能力的50%以上。

“十三五”垃圾處置產(chǎn)能規(guī)劃(萬噸/年)

數(shù)據(jù)來源:公開資料整理

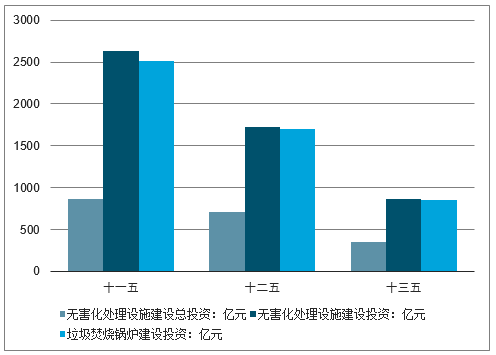

城市生活垃圾焚燒處理能力占無害化處理總能力的50%以上,其中東部地區(qū)達(dá)到60%以上。作為政策扶持性產(chǎn)業(yè),垃圾焚燒發(fā)電的政策利好發(fā)酵,根據(jù)《“十三五”全國(guó)城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》:“十三五”期間全國(guó)城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)總投資約2518.4億元。其中,無害化處理設(shè)施建設(shè)投資1699.3億元,垃圾發(fā)電設(shè)備中最核心的設(shè)備是垃圾焚燒鍋爐,占整個(gè)垃圾發(fā)電廠設(shè)備投入資金的50%以上,因此保守估計(jì)到2020年我國(guó)垃圾焚燒爐投資約為850億元,由此可見行業(yè)市場(chǎng)前景可喜。

“十一五”至“十三五”期間我國(guó)城鎮(zhèn)生活垃圾處理投資規(guī)劃額及垃圾焚燒爐投資規(guī)模估算(單位:億元)

數(shù)據(jù)來源:公開資料整理

“十三五”規(guī)劃投資超千億:根據(jù)《規(guī)劃》,“十三五”期間全國(guó)城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)總投資約2518.4億元。其中,無害化處理設(shè)施建設(shè)投資1699.3億元,收運(yùn)轉(zhuǎn)運(yùn)體系建設(shè)投資257.8億元,分別占比68%與10%。

生活垃圾無害化處置“十三五”規(guī)劃投資規(guī)模(億元)

- | “十三五”投資規(guī)劃 | “十三五”投資規(guī)劃占比 | “十二五”投資規(guī)劃 | “十三五”V.S“十二五” |

新建處理設(shè)施 | 1699 | 68% | 1730* | -2% |

轉(zhuǎn)運(yùn)設(shè)施 | 258 | 10% | 351 | -35% |

餐廚處理設(shè)施 | 184 | 7% | 109 | 41% |

存量治理 | 241 | 10% | 211 | 13% |

分類設(shè)施 | 94 | 4% | 210 | -123% |

監(jiān)管體系 | 42 | 2% | 25 | 41% |

總計(jì) | 2518 | 100% | 2636 | -5% |

數(shù)據(jù)來源:公開資料整理

在目前我國(guó)的垃圾清運(yùn)與處置體系下,焚燒處置率的提升空間取決于填埋處置率的下降空間。回顧人口與生活習(xí)慣較為穩(wěn)定的發(fā)達(dá)國(guó)家,除了地廣人稀的北美與部分歐洲國(guó)家,各國(guó)普遍的填埋處置率在30%以下。隨著生活垃圾逐步消耗可填埋點(diǎn)位的空間資源,焚燒在不可回收垃圾處置方式中的占比,有可能達(dá)到更高的水平。

隨著中國(guó)垃圾焚燒產(chǎn)能規(guī)模(萬噸/日)擴(kuò)容,對(duì)應(yīng)的焚燒處置率

數(shù)據(jù)來源:公開資料整理

四、垃圾焚燒發(fā)電行業(yè)未來發(fā)展空間

項(xiàng)目投資建設(shè)主要集中在東部經(jīng)濟(jì)較為發(fā)達(dá)的地區(qū),占比達(dá)到68.1%,其次是中部地區(qū),占比為20.4%,西部地區(qū)占比較小,為11.5%,青海、西藏兩個(gè)地區(qū)現(xiàn)階段尚無垃圾焚燒發(fā)電項(xiàng)目。我國(guó)垃圾焚燒發(fā)電項(xiàng)目區(qū)域分布不均衡,中部地區(qū)還有非常大的發(fā)展空間。

隨著我國(guó)城鎮(zhèn)化進(jìn)程不斷加快,居民生活水平不斷提高,我國(guó)生活垃圾產(chǎn)生量逐年增長(zhǎng)。2017年,我國(guó)生活垃圾產(chǎn)生量由2010年的1.58億噸增長(zhǎng)至2.15億噸,2018年達(dá)到2.26億噸左右。龐大的生活垃圾產(chǎn)生量,使得我國(guó)垃圾無害化處理率逐年提高。

我國(guó)生活垃圾的處理方式主要有焚燒、生化、填埋三種方式。相較于生化和填埋,焚燒處理具有占地面積小、處理效率高、無害化徹底、產(chǎn)生的污染物易于控制等特點(diǎn),且其產(chǎn)生熱能可以回收發(fā)電,實(shí)現(xiàn)垃圾資源化,優(yōu)勢(shì)明顯。垃圾焚燒發(fā)電成為我國(guó)政策鼓勵(lì)發(fā)展的行業(yè)。

我國(guó)城市的經(jīng)濟(jì)水平、人口規(guī)模以及人口密度等因素決定了可用于焚燒發(fā)電的垃圾量,垃圾焚燒發(fā)電項(xiàng)目前期投入大,運(yùn)營(yíng)成本較高,因此項(xiàng)目投資建設(shè)主要集中在東部經(jīng)濟(jì)較為發(fā)達(dá)的地區(qū),占比達(dá)到68.1%,其次是中部地區(qū),占比為20.4%,西部地區(qū)占比較小,為11.5%,青海、西藏兩個(gè)地區(qū)現(xiàn)階段尚無垃圾焚燒發(fā)電項(xiàng)目。我國(guó)垃圾焚燒發(fā)電項(xiàng)目區(qū)域分布不均衡,中部地區(qū)還有非常大的發(fā)展空間。

我國(guó)垃圾焚燒發(fā)電行業(yè)中,發(fā)電裝機(jī)容量排名前十的企業(yè)市場(chǎng)份額合計(jì)占比為41.14%。其中,中國(guó)光大國(guó)際年垃圾焚燒量以及發(fā)電裝機(jī)容量分別為1074.33萬噸和67.83萬千瓦,遠(yuǎn)高于其他企業(yè),是行業(yè)中的領(lǐng)先者;中國(guó)環(huán)境保護(hù)集團(tuán)年垃圾焚燒量以及發(fā)電裝機(jī)容量分別為472.75萬噸和37.0萬千瓦,位列第二,與第一位的差距較大。我國(guó)垃圾焚燒行業(yè)集中度還有較大提升空間。

根據(jù)我國(guó)“十三五”規(guī)劃來看,到2020年,我國(guó)城鎮(zhèn)生活垃圾焚燒處理能力在無害化處理能力中的占比要提升至50%以上;2020年,我國(guó)重點(diǎn)城市垃圾無害化處理率計(jì)劃將達(dá)到100%,其他城市處理率要達(dá)到95%以上,縣城的處理率要達(dá)到80%以上。而現(xiàn)階段我國(guó)垃圾焚燒率僅為35%,我國(guó)垃圾焚燒發(fā)電行業(yè)未來發(fā)展?jié)摿薮蟆?/p>

我國(guó)居民生活水平不斷提高,消費(fèi)能力不斷增長(zhǎng),每年生活垃圾的產(chǎn)生量保持較快的速度提升,垃圾無害化處理成為剛需。垃圾焚燒的處理效率高,且回收的熱能可用來發(fā)電,因此受到我國(guó)政策的大力支持。我國(guó)垃圾焚燒行業(yè)規(guī)模持續(xù)擴(kuò)大,但垃圾焚燒發(fā)電項(xiàng)目區(qū)域分布不均,且現(xiàn)階段我國(guó)垃圾焚燒率還處于較低水平,整體來看,我國(guó)垃圾焚燒發(fā)電行業(yè)未來發(fā)展空間巨大。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)垃圾焚燒行業(yè)市場(chǎng)發(fā)展態(tài)勢(shì)及產(chǎn)業(yè)前景研判報(bào)告

《2026-2032年中國(guó)垃圾焚燒行業(yè)市場(chǎng)發(fā)展態(tài)勢(shì)及產(chǎn)業(yè)前景研判報(bào)告》共十三章,包含垃圾焚燒行業(yè)投資環(huán)境分析,垃圾焚燒行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),垃圾焚燒行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢