醫療信息化公司在連接醫院、患者、藥品服務機構、保險機構并構建“互聯網+醫療健康”服務的同時,通過提供在線診療、處方導流、保險對接等服務而獲得服務費或分成式的商業模式,從而與延伸與擴展了新的商業模式。

醫院目前電子病歷等級評審和互聯互通成熟度評測的結果不甚理想,通過高等級標準評測的數量和占比很低,多數機構處于初級應用水平,醫療信息化應用水平存在很大提升空間。

政策暖風頻吹,圍繞三大關鍵詞:電子病歷、“互聯網+”、醫聯體。2018以來醫療信息化政策密集發布,2018年以來醫療信息化的相關政策,認為政策主要圍繞著三大關鍵詞。

一、 電子病歷

地方各級衛生健康行政部門要組織轄區內二級以上醫院按時參加電子病歷系統功能應用水平分級評價。到2019年,所有三級醫院要達到分級評價3級以上;到2020年,所有三級醫院要達到分級評價4級以上,二級醫院要達到分級評價3級以上。

未來兩年電子病歷帶來的市場規模到達到369億,三級醫院增量超200億。對于電子病歷2級到3級我們假設,單體醫院信息化投入200萬,已達標醫院數量3576家,全國三級醫院與二級醫院根據2018Q1數據加總為11008家,仍有7432家醫院需要進行電子病歷3級建設,帶來149億市場規模。對于電子病歷3級到4級我們假設,單體醫院信息化投入1000萬,已達標醫院滲透率為10%,全國三級醫院共2439家,仍有2195家醫院需要進行電子病歷4級建設,帶來220億市場規模。

電子病歷在醫療中作為主要的信息源,核心價值不單純在于病歷的無紙化存儲和電子化記錄,還可實現質量控制、循證醫學、臨床路徑、疾病監測等功能,其共享性好,使用方便,有益于提高醫療安全水平和質控能力,同時還可提供有保健價值的健康檔案,是區域協同醫療信息化的重要數據庫。因此,電子病歷是實現院內、院外“數據互聯互通”的核心,也是實現區域醫療信息化的關鍵。

二、“互聯網+”

國務院、衛健委分別在2018年4月和9月發布政策,鼓勵醫院申請互聯網醫院、支持第三方機構搭建互聯網信息平臺,推進遠程醫療服務,鼓勵醫聯體通過互聯網加速醫療資源上下貫通、信息共享,發展互聯網婦幼健康服務、拓展互聯網結算支付服務、建設家庭醫生簽約服務智能化信息平臺等方面。

根據調查數據顯示,2018年6月份,全國一共31710家醫院,其中三級醫院2439家,二級醫院8569家。截止到2018年第1季度,全國7880個二級及以上公立醫院中86.8%建立了規范化的電子病歷。共有8265家醫療機構注冊并參與數據填報,其中至少完成一次上報的醫療機構有6952家,其中二級醫院4916家,三級醫院1874家。在已填報的醫療機構中,43.27%的醫療機構能夠實現不同部門,甚至不同醫療機構之間的數據共享。

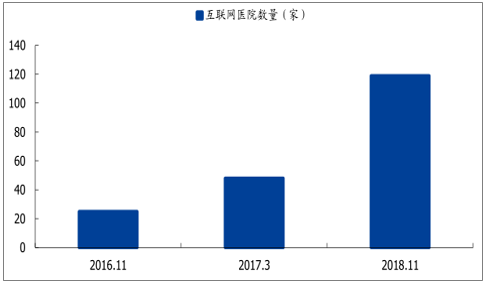

2016.11-2018.11互聯網醫院數量變化

數據來源:公開資料整理

隨著國家對互聯網+醫療健康發展的規范與支持政策的明確,以及醫院、醫療IT廠商、互聯網平臺等參與方積極的協同協作,互聯網+醫療健康有望進入加速發展期,并在服務創新與商業模式落地方面展現出強大的潛力與價值。

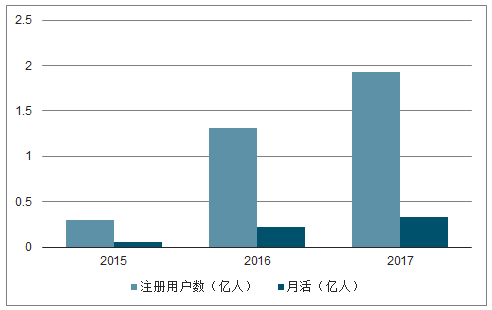

平安好醫生:是平安集團旗下的互聯網醫療平臺,2018年5月4日在港交所掛牌上市,以10月16日收盤價計算,最新市值為459億港幣。平安好醫生已建立起覆蓋全國的醫療健康服務商網絡,包括約3100家醫院(包括超1000家三甲醫院)、1100家體檢中心、500家牙科診所及7500家藥店。

2015-2017年平安好醫生注冊用戶數與月活數據圖

數據來源:公開資料整理

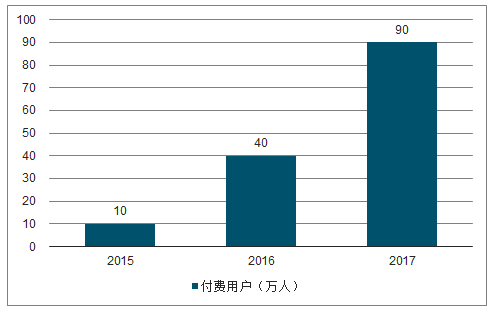

2015-2017年平安好醫生平均月付費用戶

數據來源:公開資料整理

除了互聯網公司積極布局外,近年來眾多醫療機構也在IT公司的幫助下,通過自建APP平臺或利用微信公眾號等渠道來提供預約掛號、智能分診、叫號查詢、取報告單、在線醫患互動等服務。

三、 醫聯體

醫聯體建設自2015年以來就是政策中建設的熱點,要求綜合醫改試點省份每個地市,以及分級診療試點城市,至少建成1個有明顯成效的醫聯體。探索對部分慢性病簽約患者,提供不超過兩個月用藥量的長處方服務,加強基層和上級醫院用藥銜接,方便患者就近就醫取藥。明確到2020年,在總結試點經驗的基礎上,全面推進醫聯體建設,形成較為完善的醫聯體政策體系。

四、醫保局

醫保局的成立首先將解決“三保合一”的問題,城鎮居民醫療保險和新農合管理職能將加速整合。三保合一后意味著醫保購買能力、談判能力、支付標準的制定能力增強,中國醫改在一定程度上進入醫保主導時代。醫保為主,商保為輔;醫保支付方式;公立醫院控費。

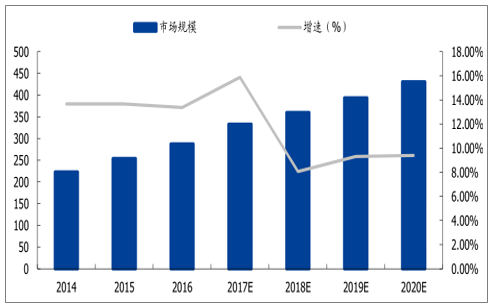

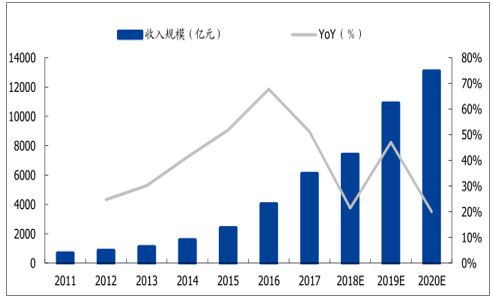

預計到2020年中國醫療信息化總規模將達到430.55億元,期間復合增長率為9-10%。

2014-2020年IDC預測醫療信息化市場規模及預測(億元)

數據來源:公開資料整理

醫保為主,商保為輔是必然趨勢:1)醫保覆蓋廣,但保障力度不足;2)現階段醫保控費能力弱,醫保基金支付壓力較大;3)醫保局成立后看,未來醫保支付改革更加游刃有余,商保介入的空間進一步增大;4)商業健康險既可以補充醫保缺口,提升保障力度,又可以補充高端市場,提供優質醫療服務。

2017年中國保險市場總體原保費收入為36581.01億元。其中,健康險原保費收入為4389.46億元,占比12.0%,與壽險(占比58.7%)、財險(占比26.9%)業務相比規模尚小。

2011-2020E健康險保費收入規模

數據來源:公開資料整理

五、國內醫療信息化

第一部分,醫院信息化:醫院信息化分為管理信息系統(HIS)和臨床信息系統(CIS)兩個階段,HIS是醫院初期進行信息化投資的目的是為了規范和細致的管理,HIS系統獲取的數據是為了更好的幫助醫院進行管理,目前幾乎完成全覆蓋,但市場較為分散;CIS是以病人管理為核心,提高醫療服務質量和患者安全,基于電子病歷的臨床信息系統成,打破院內的數據孤島,實現院內數據共享,建設院內集成(開放)平臺,目前處于高速增長期;

第二部分,區域醫療資源信息平臺:單個醫院的數據價值仍然是十分有限,為實現區域醫療資源的優化配臵,必須將區域醫療大數據互通互聯,未來區域醫療資源信息平臺建設將會處于高速增長期。

第三部分,延伸信息化:包括遠程醫療、醫保信息化、藥品流通信息化、移動醫療和云醫療等。

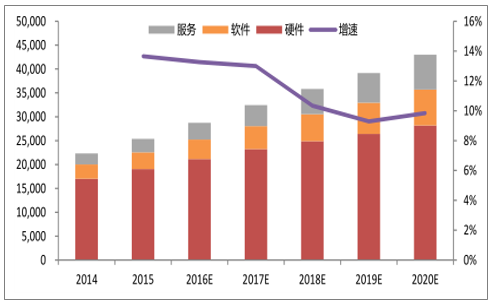

2016-2020年中國醫療信息化總開支將從287.24億元增長至430.01億元,CARG為10.6%,其中軟件和技術服務服務將從75.8億元增長至148.21億元,CARG達到了18.2%。

2014-2020年國內醫療信息化行業規模(百萬元)

數據來源:公開資料整理

醫院大概每年投入0.3-2%的收入到信息化建設中,且投入比例有增加趨勢,特別是三級、二級醫院,投入比例在1-2%左右,越大的醫院,投入的軟件占比越高,小一點的醫院,投入的硬件比例高。相比于發達國家投入占比達到3-5%的水平,國內醫療信息化的發展還有較大的提升空間。

六、“三保合一”

在醫保基金日益加大的支出壓力下,醫保控費已成為政府非常重視的問題。當前國內醫療健康領域面臨的最大挑戰之一即是醫療費用支出過高。中國醫療支出占GDP的5.4%,人均支出達321美元,個人占總支出的34.4%,醫保控費已成為政府非常重視的問題。

2011-2017年醫保費用支出

數據來源:公開資料整理

醫保局成立加速“三保合一”,醫保購買能力、談判能力、支付標準的制定能力增強,醫改在一定程度上進入醫保主導時代,更快的推進醫保控費支付方式改革。

醫保局成立后,“三保合一”將根本改變醫保籌資機制、保障水平、報銷比例各不相同,并且城鄉割離,制度分割的現狀,醫保購買能力、談判能力、支付標準的制定能力增強,醫改將在一定程度上進入醫保主導時代,更快的推進醫保控費支付方式改革。

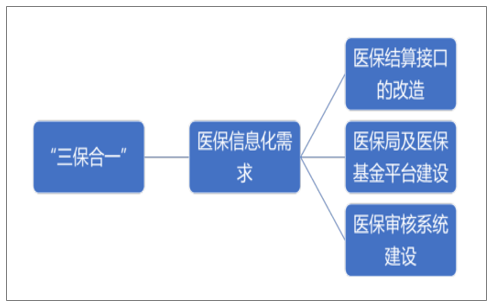

三保合一”將帶動醫保信息化的建設與更新。“三保合一”對于醫保信息化帶來的影響有:1)醫保結算接口的更新,包括醫院端的醫保結算接口與原人社部和衛計委對應的結算接口改造;2)醫保局以及醫保基金平臺的建設;3)醫保審核系統的建設等。

“三保合一”將帶動醫保信息化的建設與更新

數據來源:公開資料整理

在醫保支付環節,新醫改以來,人社部門已明確提出要在總額控制的基礎上結合門診統籌來開展按人頭付費,結合住院大病的保障探索按病種付費,建立和完善基本醫療保險、經辦機構和醫療機構談判協商的機制和風險分擔的機制。

相關報告:智研咨詢發布的《2019-2025年中國醫療信息化行業市場需求預測及投資未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療O2O行業市場運行態勢及產業前景研判報告

《2026-2032年中國醫療O2O行業市場運行態勢及產業前景研判報告》共十章,包含中國醫療O2O行業重點企業布局案例研究,中國醫療O2O市場前景預測及發展趨勢預判,中國醫療O2O投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢