由于智能手機和平板電腦在全球的普及,以及手機游戲在非英語地區(qū)的普遍,本土化在開發(fā)新游戲的過程中將更為重要。一款游戲要想吸引韓國、埃及等多種地區(qū)的用戶,就很有必要牢記每個地區(qū)用戶需求的差異,最為成功的游戲會根據(jù)當?shù)赜脩羧禾攸c量身訂制內(nèi)容。每個國家和用戶群都是獨特的,手機游戲也會因此呈現(xiàn)更多分裂性。

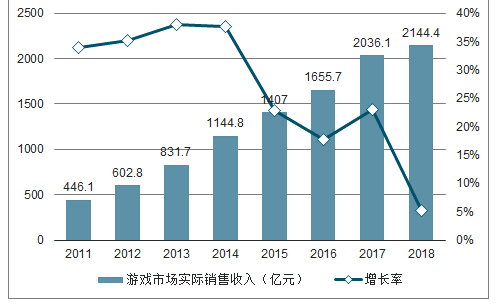

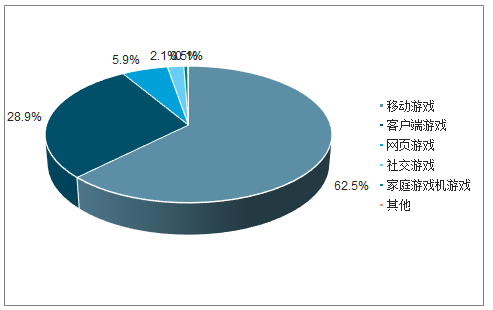

2018年游戲市場實際銷售收入為2144.4億元,同比增長5.3%。相比前幾年增速進一步放緩,首次降至10%以下。細分市場看,手游營收1339.6億元,占比62.5%;端游營收619.6億元,占比28.9%;頁游營收126.5億元,占比5.9%,其余家庭游戲機和單機游戲合計占比0.6%。

2011-2018年中國游戲市場實際銷售收入及增長率

數(shù)據(jù)來源:公開資料整理

2018年各細分類型游戲的市場占比

數(shù)據(jù)來源:公開資料整理

一、手游現(xiàn)狀

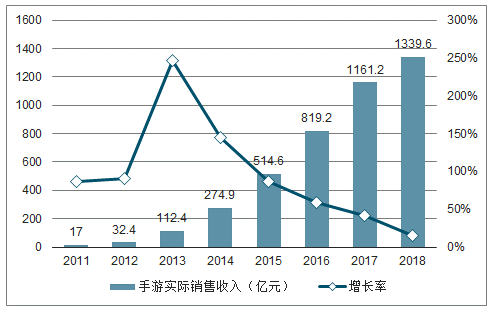

手游、端游、頁游仍為國內(nèi)游戲市場主力,總計占據(jù)了國內(nèi)游戲市場規(guī)模的99.4%。其中手游雖然增速放緩,但仍達到15.4%的增長率,帶動整體游戲市場規(guī)模增長。

2011-2018年中國手游市場實際銷售收入及增長率

數(shù)據(jù)來源:公開資料整理

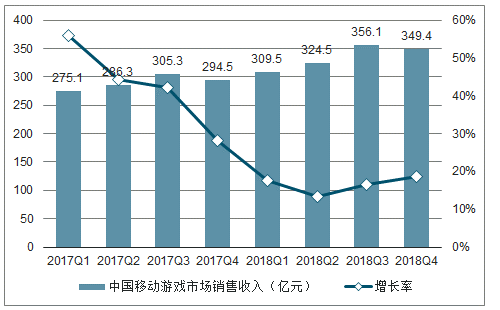

2017Q1-2018Q4中國手游市場銷售收入及同比增長率

數(shù)據(jù)來源:公開資料整理

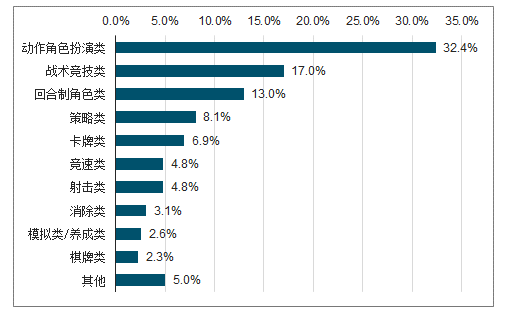

從細分類型來看,動作角色扮演游戲(ARPG)依然是重頭戲。從收入貢獻角度看,在2018年收入前100移動游戲中,以《楚留香》、《我叫MT4》為代表的動作角色扮演類型游戲收入最高,達到32.4%,主要是因為該類游戲上市數(shù)量較多,占比達到40%。而以《絕地求生》、《王者榮耀》為代表的MOBA類游戲收入占比為17%,政策上對“吃雞”等游戲的限制影響了戰(zhàn)術(shù)競技類游戲的收入。

2018年收入前100游戲游戲玩法細分類型

數(shù)據(jù)來源:公開資料整理

二、手游發(fā)展趨勢

2018年總用戶規(guī)模達到6.26億,同比增長7.3%,超出市場預(yù)期。之前市場普遍估計游戲行業(yè)人口紅利基本吃盡,未來游戲用戶將維持5%以內(nèi)的增長,然而2018年在連續(xù)三個季度無新游戲獲得版號的冷清背景下用戶增長速度超越了過去4年,反映國內(nèi)的游戲市場仍有不小的成長空間。從細分市場看,手游用戶規(guī)模達6.05億人,同比增長9.2%;端游用戶規(guī)模1.5億人,同比減少5.0%;頁游用戶規(guī)模2.23億人,同比減少13.0%。整體市場用戶規(guī)模的增加主要得益于手游用戶規(guī)模的持續(xù)增長。

2011-2018年中國游戲用戶規(guī)模及增長率

數(shù)據(jù)來源:公開資料整理

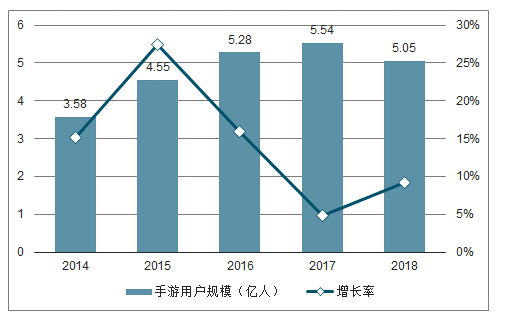

2014-2018年手游市場用戶規(guī)模及增長率

數(shù)據(jù)來源:公開資料整理

手游市場規(guī)模于2014年超過網(wǎng)頁游戲,2016年超過端游后,持續(xù)發(fā)力,近兩年占據(jù)國內(nèi)市場營收半數(shù)以上,成為近幾年整個游戲市場的成長點。2018年,手游市場實際銷售收入增長率同比下滑的同時,用戶規(guī)模增長率卻同比上升。用戶規(guī)模增速超預(yù)期的主要原因在于:1)雖然受到2018年版號暫停的影響,但以騰訊《絕地求生》為首的多個優(yōu)質(zhì)IP仍獲取了大量用戶。2)移動小游戲處于爆發(fā)期,創(chuàng)造用戶增量。在2018年底版號恢復(fù)之后,考慮到騰訊、網(wǎng)易、世紀華通、三七互娛等頭部企業(yè)的IP儲備較為充足,2019年手游對市場的貢獻仍然值得期待。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國手游行業(yè)市場供需預(yù)測及發(fā)展前景預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業(yè)市場全景評估及發(fā)展趨勢研究報告

《2026-2032年中國游戲行業(yè)市場全景評估及發(fā)展趨勢研究報告》共十二章,包含2026-2032年游戲行業(yè)發(fā)展及投資前景預(yù)測分析,2026-2032年中國游戲行業(yè)投資風(fēng)險分析,2026-2032年中國游戲行業(yè)發(fā)展策略及投資建議分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢