控制系統作為工業自動化的大腦,在智能制造的大潮下得以迅速發展,全球運動控制器市場規模到2022年預計將達到228.4億美元。工業機器人是控制器新興下游,2016年在專用控制器、PC-based控制器市場占比已達13.93%、10.50%。控制器作為工業機器人核心零部件,在總成本中占比12%。未來工業機器人市場持續擴張將使控制器需求進一步擴大,據調查數據顯示,2020年中國工業機器人控制器市場規模可達63億元。

一、工業控制器

工業控制系統一般包括現場控制器、操作員站計算機、工程師站計算機,以及聯系的網絡系統。可編程邏輯控制器(PLC)等同于工業控制系統中的現場控制器。

PLC負責協調生產線上所有工業機器人、工裝夾具、傳送帶、焊接變位機、移動導軌等設備的運作。無論是工業控制系統或是系統下的工業機器人,都擁有本身的控制系統。

控制系統上游包括各類電子元器件,如PCB面板、IC芯片、晶體管、電阻電容等,中游核心部件包含運動控制器、伺服驅動器、伺服電機等,下游運用于工業機器人、半導體、機床等各行各業。目前控制器有三種主要的控制方式:PLC控制、專用控制、PC-Based控制,三種方式在控制系統市場上平分秋色,各占比30%、38%、32%。

PLC控制占比

數據來源:公開資料整理

PC-Based控制占比

數據來源:公開資料整理

專用控制占比

數據來源:公開資料整理

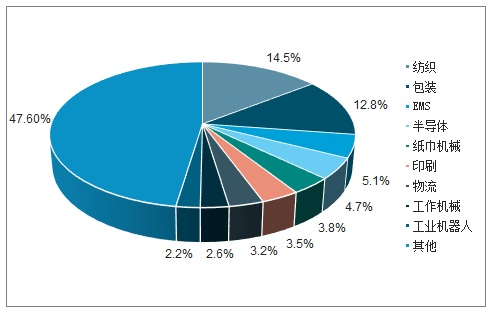

從三種工業控制器下游分布可看出,專用控制主要運用于機械、工業機器人等,PC-based控制器主要運用于半導體、包裝和工業機器人,PLC主要運用于紡織機械、包裝機械、EMS等行業。

PC-based相較PLC在功能占優,可實現更為復雜的運動控制,下游廠商可利用PC-based廠商提供的底層函數庫進行靈活的二次開發和編程,除了傳統的PLC語言,開發者更可以C++、Basic等語言進行編程,通用性強。

專用控制器早期主要用于機床領域,即計算機數字控制系統(CNC,ComputerizedNumericalControl),隨后在機械、工業機器人等行業大范圍使用,是面向特定行業提供專用的控制產品。專用控制器集成現有的所有控制器技術,包括PLC、PC-based,核心不在硬件,而在于行業應用軟件功能塊,這種類型的控制器只能滿足特定行業使用,性能穩定,定價高。

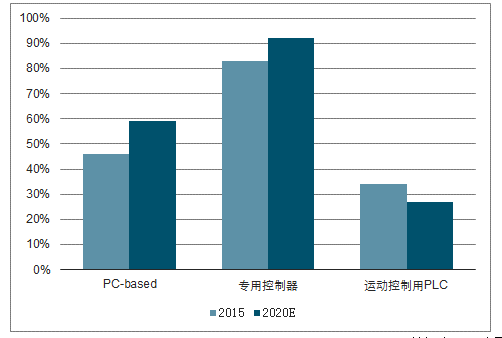

控制領域包括運動控制、過程控制、開關量邏輯控制等,其中運動控制占比最高。三類控制器中,運動控制在專業控制器的占比最高,預計到2020年,運動控制功能在PC-Based控制器、專用控制器、PLC控制領域的比重將分別達到59%、92%、27%,其中專業控制器和PC-Based控制器控制領域中運動控制的比例將顯著提升。

在一些運動控制運用領域中,專用控制器或者PC-Based將替代PLC,PLC的市場占比在減少。比如專用控制器在傳統切削機床、高端工業機器人中發展較快;PC-Based在雕刻機、半導體、物流、激光加工機等運用領域增長較快。汽車、半導體行業對工業機器人需求的增加,以及陶瓷衛浴、制藥等新興行業對工業機器人的使用刺激了PC-Based運動控制器在機器人領域的快速發展。另外由于直角坐標機器人和國產品牌的多關節機器人功能簡單、價格便宜,越來越多的廠商會選擇性價比較高的PC-Based運動控制器。

2015-2020年控制器用于運動控制的比例

數據來源:公開資料整理

二、工業機器人市場

在自動化生產中,工業機器人整體,包括自有控制器,屬于PLC控制下的一個部分,而且自有的控制器通常屬于專業控制器或PC-based控制器,兩種控制器技術共用,主要差別在于對應用領域是否專業化。

控制器作為工業機器人最為核心的零部件之一,是工業機器人的大腦,對機器人的性能起著決定性的影響。工業機器人控制器主要控制機器人在工作空間中的運動位置、姿態和軌跡,操作順序及動作的時間等。對于不同類型的機器人,如有腿的步行機器人與關節型工業機器人,控制系統的綜合方法有較大差別,控制器的設計方案也不一樣。

目前使用較為廣泛的為運動控制卡+工控機和嵌入式運動控制器,控制器的研發可分為硬件和軟件兩部分,在工業機器人控制硬件研制方面,已經開發出了比較有代表性的雙、多CPU及分級控制系統。其中,基于DSP技術的工業機器人控制器的設計較為典型。軟件部分是工業機器人的“心臟”,也是目前國內外控制器差距最大的地方。

工業機器人密度實現了跨越式的發展,千億市場蓄勢待發。隨著人口紅利消退和產業升級需求擴張,中國制造業對工業機器人的需求旺盛。

2018年中國工業機器人市場規模達到62.3億美元,占全球市場的37.04%。根據國家級專項規劃《機器人產業發展規劃(2016-2020年》,2020年中國工業機器人使用密度達到150臺/萬人。假設到2020年目標能夠實現,預計2018-2020年中國工業機器人使用密度分別為109、129和150臺/萬人,同時假設中國工人數量保持穩定,每年存量工業機器人更新率為12.5%。

2013-2018年中國工業機器人市場規模

數據來源:公開資料整理

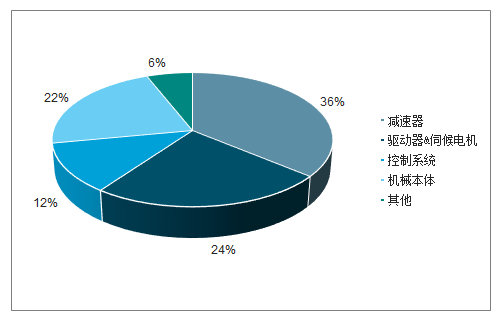

控制器屬于工業機器人上游生產核心零部件,其他核心零部件包括減速器和伺服系統。核心零部件占工業機器人成本的72%,其中控制系統占比12%。

零部件約占機器人成本占比

數據來源:公開資料整理

三、國產控制器

在運動控制器市場中,德國西門子、臺灣的新代、寶元、研華等廠商表現突出。

國內運動控制器整體市場分布

數據來源:公開資料整理

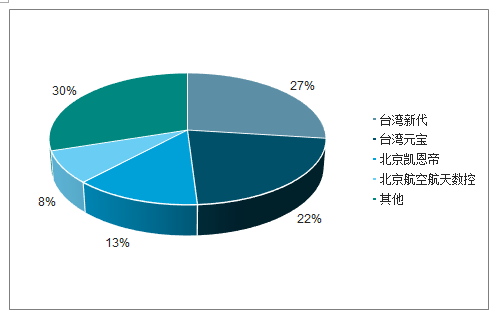

按控制器分類,PLC控制器市場龍頭是西門子,PC-based控制器市場競爭較激烈,臺灣研華、香港固高分別占據16%、13%,專用控制器領域生產廠商集中,新代、寶元、北京凱恩帝、北京航空航天數控共占69.6%。

汽車、半導體行業對工業機器人需求的增加,以及陶瓷衛浴、制藥等新興行業對工業機器人的使用,刺激了PC-Based運動控制器在機器人領域的快速發展。另外直角坐標機器人和國產品牌的多關節機器人功能簡單、價格便宜,越來越多的廠商會選擇性價比較高的PC-Based運動控制器。

國內PCbased控制器國占比

數據來源:公開資料整理

國內專用控制器占比

數據來源:公開資料整理

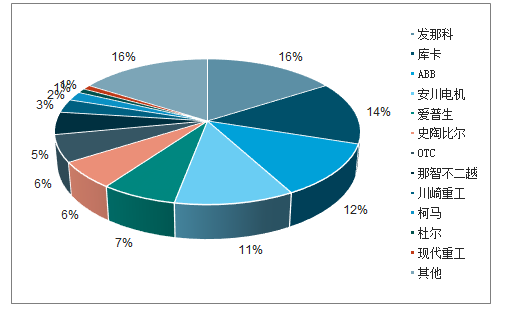

在工業機器人領域,控制器與本體一樣,一般由機器人廠家自主設計研發,四大家族自產自銷,國內部分企業控制器仍通過外購。

中國工業機器人本體市場

數據來源:公開資料整理

中國工業機器人控制器市場

數據來源:公開資料整理

工業機器人產業鏈上中游國產化率較低,本土品牌在工業機器人控制器市場表現不如整體控制器市場,國產替代將帶來生機。

四、國產控制器發展趨勢

國內機器人控制器與國外產品存在的差距主要在軟件部分,即控制算法和二次開發平臺的易用性方面。

隨著技術和應用經驗的積累,國內機器人控制器所采用的硬件平臺與國外差距不大。由于不同生產廠商所使用軟件不同,且國產控制器軟件技術優勢不明顯,再加上國外企。業領先的機器人整體技術及市場中普遍自產自用的模式,國產工業機器人控制器目前未能得到廣泛應用。

對比各大機器人生產廠商的控制器產品,國產控制器可控制的機器人類型齊全,其中不乏六軸、八軸機器人,不輸國外廠商,主要差距在于操作精度和穩定性等。

國產控制器性價比高,可搶占對機器人精度要求不高的、通用型機器人的市場需求。除了傳統的電子、汽車領域,國產機器人廠商一直致力于拓展下游領域,如食品飲料、醫療、物流等行業。

這些新興行業機器人需求多樣化,在工業機器人未普及的情況下強調定制,精度要求不高,且由于價值量較低、訂單規模不大,外資品牌難以全面顧及,國產品牌占據主導優勢。

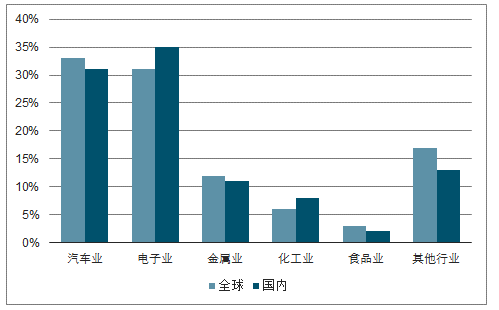

全球與國內各領域占比

數據來源:公開資料整理

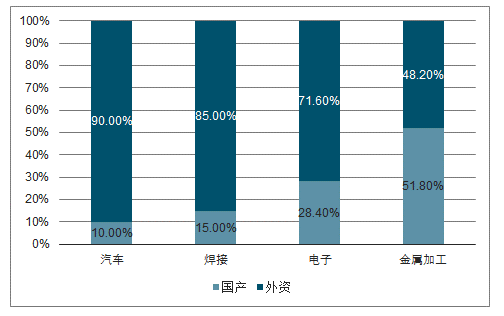

國產和外資機器人占比

數據來源:公開資料整理

目前國內工業機器人控制器領先企業可以分為兩種發展路徑:一是以數控設備起家,涉足工業機器人領域的企業:廣州數控、新時達、埃斯頓、匯川技術、華中數控;二是運動控制技術的推廣和高水平應用下成長起來的專業運動控制企業,代表企業為固高、卡諾普,他們已經開始向市場提供機器人專用控制器。

隨著工業機器人控制技術的發展,針對結構封閉的工業機器人控制器的缺陷,開發具有開放式結構的模塊化控制器,由通用語言模塊化編制形成的專用工業語言,各個層次對用戶開放是當前工業機器人控制器的一個發展方向。

人工智能是國產機器人發展的重要機會。在傳統機器人領域,準確、穩定、可靠是關鍵,國產品牌在該領域發展不及國外。而在適應協作和智能制造需求的領域,在機器人的柔性,與人和環境的協作,在智能制造過程的不同層級輔助做決策等能力上,國內外機器人品牌的起點相近。

中國工業機器人密度實現了跨越式的發展,2018年預計市場規模可達87.3億美元,產量也突破了14萬臺。控制器占機器人成本的12%,2020年,中國工業機器人控制器市場規模有望達到63億元左右。

隨著技術更迭,針對結構封閉的工業機器人控制器的缺陷,開發具有開放式結構的模塊化、標準化工業機器人控制器,控制器的產銷將更加市場化,機器人核心零部件的生產專門化也有望實現,加上國家政策的大力支持,工業機器人控制器行業格局將被改變,性價比相高的國產控制器前景廣闊。

未來幾年中國工業機器人市場將持續擴張,伴隨而來的是對控制器日益增長的需求。據IFR數據顯示,假設每臺工業機器人對應3萬元的控制器市場需求,可以大致估算出中國近年來的工業機器人控制器市場規模,2020年中國工業機器人控制器市場可達63億元,現有空間有限,但前景廣闊。

2015-2020年中國工業機器人控制器市場規模及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國工業機器人行業市場全景調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢