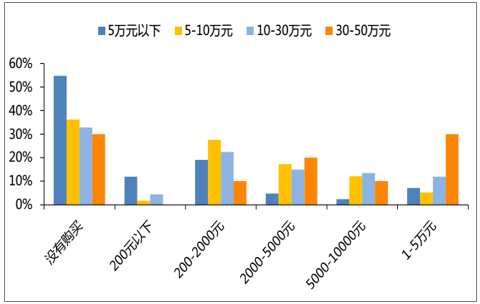

珠寶消費滲透率有望隨人均收入提升而提高,5萬元是珠寶消費比例躍升關口。收入5萬元以下的人群中只有45%在2018年消費了珠寶首飾,而收入超過5萬元后,曾進行珠寶消費的比例顯著提升至64%,收入水平的進一步提升對珠寶消費比例的提升作用減弱,但年消費額在1萬元以上的人數占比隨收入提高而逐漸提升。我國目前城鎮居民家庭人均可支配收入中位數僅3.6萬元,隨著收入超過5萬元的人群逐漸增加,我國珠寶消費滲透率有望持續提升。

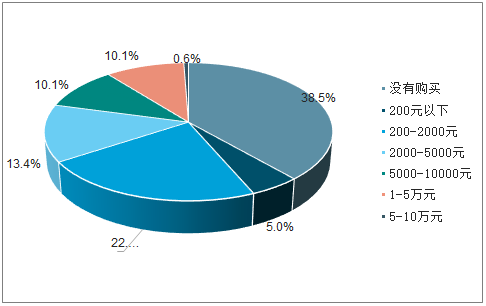

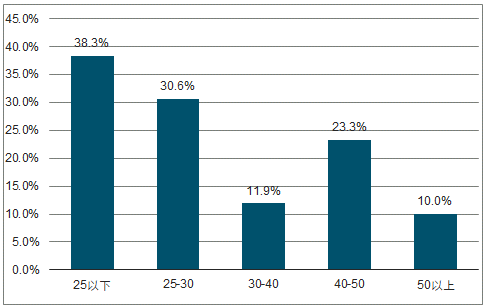

過去一年珠寶消費額區間占比(%)

數據來源:公開資料管理

相關報告:智研咨詢發布的《2019-2025年中國珠寶飾品行業市場需求預測及投資未來發展趨勢報告》

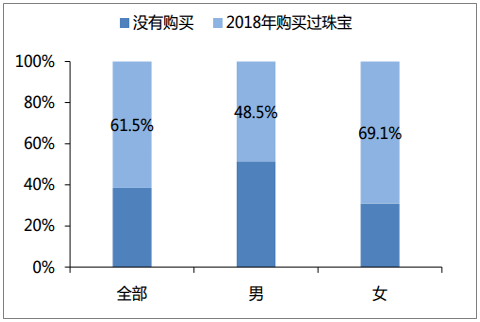

70%的女性過去一年購買過珠寶首飾

數據來源:公開資料管理

不同收入人群過去一年珠寶消費額區間占比(%)

數據來源:公開資料管理

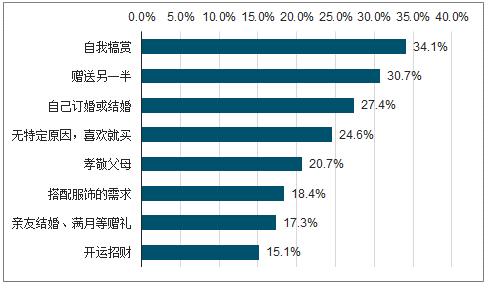

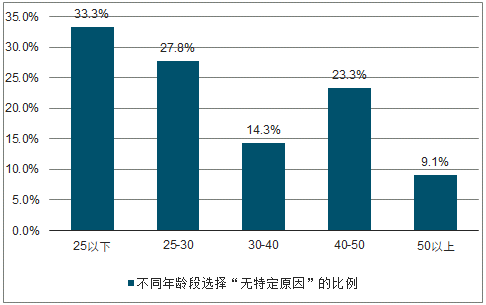

自我犒賞是珠寶消費的重要驅動力。從調查結果來看,珠寶消費驅動因素從過去的結婚“剛需”型消費向日常型消費轉變。盡管結婚仍是珠寶消費重要的消費原因,但是隨著收入水平和消費意識的提升,自我犒賞(34.1%)和贈送戀人(30.7%)已成為更常見的珠寶消費原因,此外90后成長于消費主義的環境中,且普遍尚未成家立業,經濟負擔較小,在珠寶消費上呈現更強的日常性,33.3%的年輕人(25歲以下)即使沒有特定的需求,看到喜歡的珠寶也會購買。盡管由結婚驅動的珠寶消費往往有更高的客單價,但由自我犒賞和戀人、朋友之間贈送禮物驅動的消費頻次更高,且隨著95后步入社會帶來的消費力提升,預計珠寶消費將向更加日常化的方向轉變,結婚人數下降造成的需求減少或由日常珠寶消費抵消。

購買珠寶首飾的主要原因(%)

數據來源:公開資料管理

年輕群體的珠寶消費行為更加“隨心所欲”

數據來源:公開資料管理

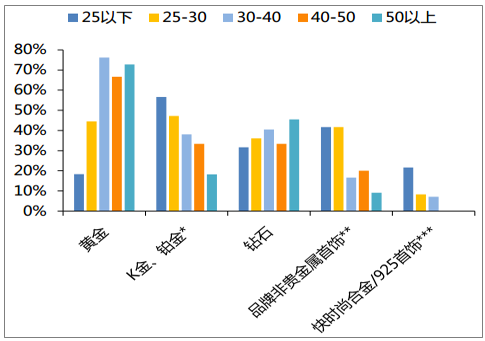

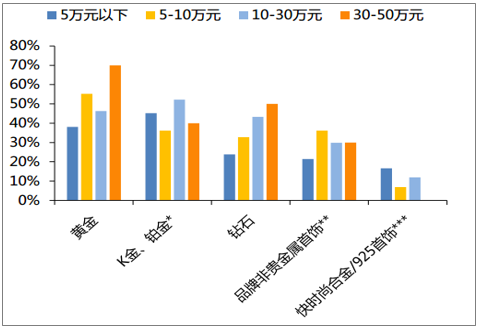

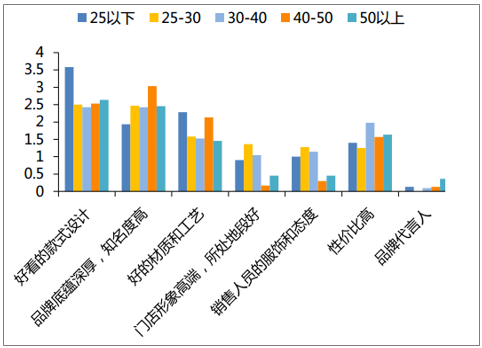

消費品類偏好年齡差異明顯,長輩愛黃金,年輕人偏好K金,鉆石“老少通吃”但受收入水平影響明顯。總體來看,黃金仍是最受歡迎的珠寶種類,48.6%的受訪人群會選擇購買黃金,但年輕人和中青年人群在品類偏好上呈現出明顯的差異:25歲以下和30歲以上群體對黃金的接受度分別為18.3%和70%以上。而對K金及鉑金首飾的接受度則隨著年齡的降低而提升,25歲以下和50歲以上人群選擇K金及鉑金的比例分別為56.7%和18.2%。此外,年輕人對以設計感取勝的品牌非貴金屬首飾(如潘多拉、施華洛世奇、APM)及以低價取勝的快時尚合金首飾(HM、Zara等)的接受度明顯更高,說明年輕一代更愿意為了設計支付溢價。鉆石品類的接受度約為36%,低于黃金及K金鉑金,且隨年齡變化相對較小,但呈現較高的收入彈性,高收入人群對鉆石的購買傾向更強。

購買珠寶首飾的類別(按年齡劃分)(%)

數據來源:公開資料管理

購買珠寶首飾的類別(按收入劃分)(%)

數據來源:公開資料管理

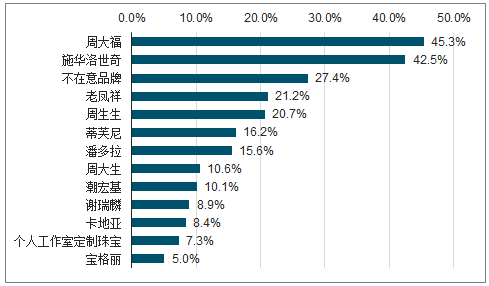

品牌偏好上,國內品牌周大福品牌優勢明顯,年輕人對品牌在意度較低。從調查結果來看,周大福的品牌滲透率遙遙領先,45.3%的受訪者購買過周大福品牌珠寶,略高于施華洛世奇42.5%的滲透率,是排名緊隨其后的老鳳祥及周生生的兩倍以上。同時,值得注意的是,相比中青年人群,品牌力對年輕人的影響度較低,25歲以下的年輕人有近40%表示在購買珠寶時不在意品牌。相較于品牌知名度,年輕人在選購珠寶的時候更看重的因素是產品款式設計,這也是他們更偏愛施華洛世奇、潘多拉、APM等以設計取勝的國外珠寶品牌的原因。國內品牌認知度方面,得分*排名較前的品牌包括周大福、周生生、老鳳祥和周大生,相比一二線城市,三至五線城市對于這幾個品牌的得分差異更小。

45.3%的受訪者曾購買過周大福品牌的珠寶

數據來源:公開資料管理

購買珠寶時不在意品牌的受訪者比例(%)

數據來源:公開資料管理

影響珠寶消費的重要因素

數據來源:公開資料管理

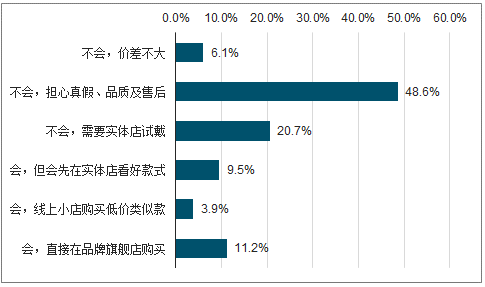

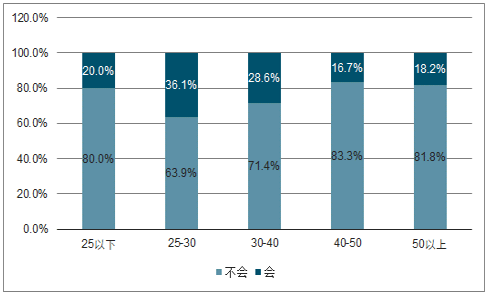

購買珠寶仍以線下渠道為主。在受訪人群中,表示會在線上購買珠寶的不足四分之一,擔心線上渠道產品的真假、品質和售后質量(48.6%)及線上購買不能實際佩戴體驗(20.7%)是影響線上購買的重要因素。此外,本次調查結果與常規認識不同的是,25歲以下的年輕人群在珠寶上并沒有體現出更高的線上消費接受度,僅有20%的受訪者會在線上渠道購買珠寶。認為珠寶消費表現出的線下渠道粘性,使得線下渠道的深度和廣度成為這一階段品牌競爭的關鍵因素,看好渠道擴張迅速的【周大生】,黃金占比高,品牌力知名度高的【老鳳祥】亦具時間價值。

是否會在線上購買珠寶(%)

數據來源:公開資料管理

線上購買珠寶意愿(按年齡分)

數據來源:公開資料管理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告

《2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告》共七章,包括珠寶行業營銷戰略要素與案例分析,珠寶行業供應鏈管理與信息化,珠寶行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國珠寶行業發展現狀及A股上市企業分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)