汽車金融有廣義和狹義之分,廣義的汽車金融指在汽車的生產、流通、購買與消費環節中融通資金的金融活動。狹義的汽車金融服務通常是指汽車銷售過程中對消費者或經銷商所提供的融資及其他金融服務,包拪對經銷商的展廳建設和設備貸款、庫存融資和對用戶的消費信貸、融資租賃、保險等。我國的汽車金融行業發展可大致分為四個階段:萌芽階段、井噴階段、停滯階段、振興階段。

中國汽車金融行業發展歷程

資料來源:公開資料整理

政策在汽車行業發展中扮演著愈加重要的角色,對于企業和消費者來說,這些政策既有利好也有約束。2018年,財政部、工信部和發改委等部門發布多項汽車產業相關政策,大力推進汽車產業的共享化、電動化、智能化、網聯化,同時,中國正以更細致、更完善的監管政策體系來引導汽車金融市場的健康發展。

我國汽車融資租賃相關政策統計

時間 | 相關法律政策 | 主要內容 |

1999 | 《中華人民共和國合同法》 | 明確融資租賃交易過程中當事人的權利和義務 |

2006 | 《中華人民共和國融資租賃法(草案)》 | 規范我國融資租賃活動,維護融資租賃市場秩序,保護承租人的合法權益 |

2008 | 《汽車金融公司管理辦法》 | 允許汽車金融公司開展汽車融資租賃業務(售后回租除外) |

2013 | 《融資租賃企業監督管理辦法》 | 融資租賃企業行為規范,規定風險資本不得高于凈資產10倍 |

2014 | 《金融租賃公司管理辦法》 | 金融租賃公司的市場準入和監管 |

2017 | 《金融租賃公司管理辦法》 | 打破了汽車品牌銷售單一授權體制,取消了總經銷商和品牌經銷商備案管理制度,實行授權和非授權兩種模式并行 |

資料來源:智研咨詢整理

2004 年,中國第一家專業的汽車金融公司——上海通用汽車金融公司成立,汽車金融行業以平均每年新增兩家的速度迅猛發展,到 2015 年底,汽車廠商新設汽車金融公司迎來一波小高峰,比亞迪汽車金融、華泰汽車金融、上海東正汽車金融以及華晨東亞汽車金融 4 家公司紛紛成立,中國汽車金融公司數量達到 25 家。

2011-2018年中國汽車金融公司數量

年份 | 公司數量(家) |

2011年 | 14 |

2012年 | 15 |

2013年 | 17 |

2014年 | 18 |

2015年 | 24 |

2016年 | 25 |

2017年 | 25 |

2018年 | 25 |

資料來源:銀監會

2004-2018年新增汽車金融企業數量情況

資料來源:銀監會

從業務對象來說,汽車金融分為針對消費者購買新車或二手車時的零售金融,以及針對經銷商批發業務所提供的庫存金融。

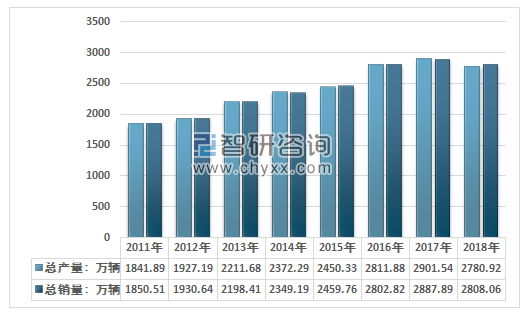

自2000年以來的十幾年時間,中國以跨越式的發展完成了汽車銷量從百萬輛及到千萬量級的飛躍,并在2010年取代美國成為世界最大的新車市場。根據中國汽車工業協會統計,2017年中國新車乘用車銷量達到2472萬臺,同比增長1.4%。2018年,由于宏觀經濟影響、國六排放標準預計2019年實施、部分自主品牌降價清庫、消費者觀望情緒加重等多重因素,整體2018年乘用車銷量不容樂觀。

2011-2018年我國汽車產銷量統計圖

資料來源:汽車工業協會

據中國汽車流通協會數據,2017年二手乘用車交易量(新標準)達到1240.09萬輛。二手車零售金融主要以實際交易臺數作為基礎,根據每臺二手車平均流通2次進行折算去重,得出2017年我國二手乘用車實際交易臺數為620萬臺,在過去5年中年復合增長率超過20%。2018年全國累計完成交易二手車1382.19萬輛,同比增長11.46%,交易金額為8603.57億元。

2011-2018年中國二手車行業交易量情況

資料來源:中國汽車流通協會

智研咨詢發布的《2019-2025年中國汽車金融行業市場競爭態勢及投資戰略咨詢研究報告》數據顯示:雖然汽車產銷量增速有所放緩,但是汽車金融的滲透率卻在不斷增加,伴隨著汽車金融滲透率的不斷增加,中國汽車金融市場的規模也呈現不斷擴張的態勢。2017年,我國汽車金融市場總規模已經達到了11623億元,2018年我國汽車金融市場總規模約為13550億元。

2008-2018年我國汽車金融市場規模走勢圖

資料來源:智研咨詢整理

根據銀聯會數據,至2017年年末,汽車金融公司資產規模以貸款余額記(含融資租賃)達到了6688億元。汽車金融公司的總貸款余額在2018年上半年達到7041億元,貸款規模在過去兩年持續增長。即使在2018年汽車銷量市場不景氣的情況下,汽車貸款余額增長率有所下降,但依然能維持增長態勢。

2011-2018年上半年汽車金融公司貸款余額走勢圖

資料來源:智研咨詢整理

隨著互聯網的強勢普及以及我國汽車金融市場的開放與征信系統的逐漸完善,我國汽車金融市場在互聯網等因素的助力之下,融資租賃公司、互聯網金融公司和互聯網保險公司也逐漸成為參與者,加入到汽車金融市場的競爭中,我國汽車金融市場真正進入到了群雄逐鹿的時代。

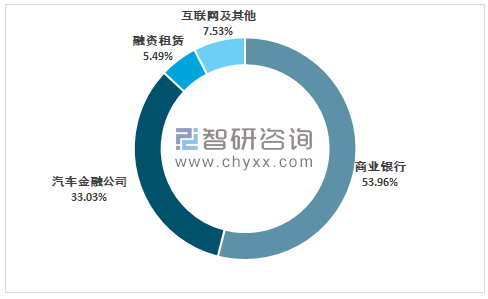

汽車金融產業鏈的主要構成者有商業銀行、汽車金融公司、融資租賃公司、汽車保險公司以及互聯網金融公司等資金和服務的提供商。在汽車金融的整個產業鏈中,商業銀行、汽車金融公司這兩類參與者是這個產業鏈中最重要的參與方,目前在我國占據了超過85%的市場份額(商業銀行(銀行貸款和信用卡)占比53.96%,汽車金融公司占比33.03%),融資租賃及互聯網金融公司合起來占據了總市場的13%左右。融資租賃公司作為成熟汽車金融市場的重要參與者也占據著越來越重要的地位。而互聯網金融公司作為最近逐漸興起的一個參與者,也占據了足夠高的流量和熱度。

2018年我國汽車金融分布格局

資料來源:智研咨詢整理

近年來,隨著汽車購車需求的大幅增長以及信用制度的逐漸普及,各類汽車金融機構紛紛出現,特別是在網貸監管政策之下,很多金融平臺向汽車金融領域靠攏,這些因素均刺激了汽車消費貸款的增長,汽車金融也有望快速崛起,成為下一個藍海。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網金融信息服務行業市場現狀分析及發展前景展望報告

《2026-2032年中國互聯網金融信息服務行業市場現狀分析及發展前景展望報告》共五章,包含2021-2025年互聯網金融信息服務市場容量及格局,國內領先企業競爭力分析,2026-2032年互聯網金融信息服務產業前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢