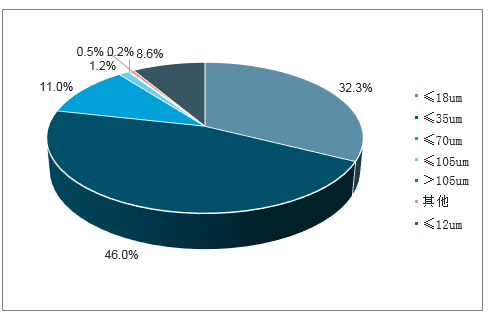

國內電子銅箔生產企業有數十家,2017年國內電解銅箔總產能達到33.7萬噸,年產量達到1萬噸以上的有10家,合計占比82%。其中,電子電路標準銅箔方面,2017年總產量26.5萬噸,在各規格品種中,18μm、35μm兩種規格的銅箔品種仍占總產量的主流(分別占比32.3%、46.0%);鋰電銅箔方面,2017年總產量7.15萬噸,2016年,我國只少數幾家銅箔廠可生產高精度、高性能要求的6μm規格的鋰電池銅箔產品,6um鋰電箔產量為2119噸,僅占當年鋰電箔總產量的3.6%,2017年我國僅8家企業可生產6μm規格的鋰電銅箔,其年產量達到10094噸,占國內鋰電池銅箔總產量的14.1%,在國內可生產6μm鋰電池銅箔的企業中,有三家企業在此規格銅箔年產量上超過2000噸,依次是東莞華威、諾德股份、靈寶華鑫、超華科技。

2017年國內不同規格標準銅箔占比

數據來源:公開資料整理

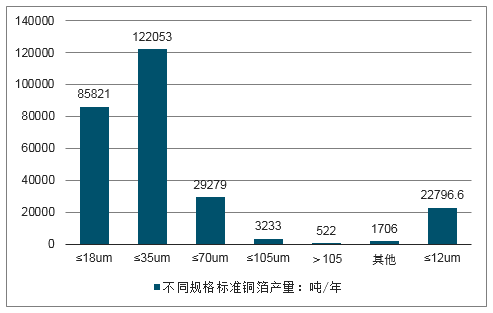

2017年國內不同規格標準銅箔產量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子銅箔行業市場專項調研及投資前景預測報告》

2017年國內電解銅箔總產能(噸/年)

數據來源:公開資料整理

電解銅箔中的標準銅箔經過多年的競爭整合,落后產能逐步淘汰,目前主流產品厚度已經降為18-35μm,而鋰電銅箔主要用作鋰電池的負極材料載體,對產品的一致性和穩定性要求更高,主流厚度為7-9μm。為了應對未來消費級電子產品輕薄化、可穿戴化,鋰電池體積的小型化、能量密度快速提升的發展趨勢,標準銅箔和鋰電銅箔的厚度將進一步壓縮,高精度銅箔將是電子銅箔發展的必然方向。

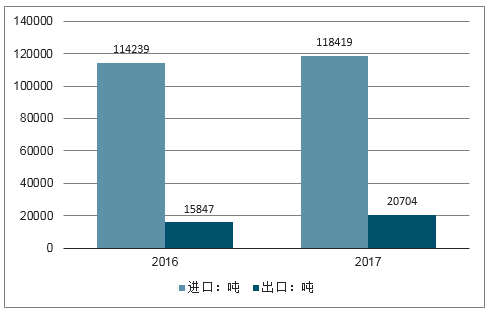

根據電子銅箔協會2018年4月對國內銅箔企業調查統計,2017年我國電解銅箔出口量20704噸,同比增長30%,出口額為20434萬美元,同比增長73%,平均出口單價為9870美元/噸,同比提高32.7%;與此同時,2017年我國電子銅箔進口量118419噸,同比增長3.7%,進口額為148291萬美元,同比增長29%,平均進口單價為12523美元/噸,同比提高25%。進口地區以臺灣與韓國為主,其中,11.8萬噸進口總量中,臺灣占比71%,韓國其次,占比16%。

2016-2017年我國電子銅箔進出口情況統計

數據來源:公開資料整理

由此可見,國內電子銅箔進口替代空間大,出口單價與進口單價之間的差距雖然越來越小,但仍有較大差距。高檔、高性能及特殊銅箔生產工藝壁壘高,是亟需國產替代的高附加值市場,近年,內資企業不斷加大在技術開發與設備改造的投入,整體制造水平有較大提升,鋰電池銅箔方面,多個廠家研發出6μm厚雙面光鋰電池銅箔,提升了6μm銅箔的品質和水平,骨干企業已大批量向市場提供該產品;電子電路銅箔方面,有多家企業的厚銅箔、極薄銅箔、撓性板用電解銅箔、低輪廓度高頻電路用銅箔、HDI板用銅箔、汽車板用銅箔等品種在性能上得到了提高,電子電路銅箔企業的更新換代速度正在加快。預計率先實現高精度超薄電子銅箔技術突破與產品升級的企業有望持續受益進口替代,維持較高毛利水平。

當前海外企業產品在我國高檔、高性能、特殊性銅箔的市場占有率預估

- | 電子電路銅箔品種 | 海外企業產品在國內的占有率 | 應用領域 | |

1 | 高頻高速用電解銅箔(低輪廓度或平滑銅箔) | 90%以上 | 5G通信、汽車電子等 | |

2 | 9um及9um以下附載體銅箔 | 100% | 半導體封裝載板等 | |

3 | 厚銅箔 | 2oz規格 | 約50%以上 | 大功率、大電流基板;用于汽車等的厚銅基板;高散熱性PCB等 |

2oz以上-6oz | 約80%以上 | |||

4 | 二層法撓性覆銅板用電解銅箔 | 90%以上 | 終端產品主要為手機等 | |

5 | 二層法撓性覆銅板用壓延銅箔 | 85%以上 | 終端產品主要為手機、COF等 | |

6 | HDI板用高檔高性能電解銅箔 | 70%以上 | 高工藝水平HDI多層板等 | |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子銅箔行業市場運行格局及產業需求研判報告

《2026-2032年中國電子銅箔行業市場運行格局及產業需求研判報告》共十二章,包含中國電子銅箔行業市場策略分析及建議,中國電子銅箔行業發展前景和投資機會透視,中國電子銅箔行業研究總結及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢