物業管理有狹義和廣義之分。狹義的物業管理是指業主委托物業服務企業依據委托合同進行的房屋建筑及其設備,市政公用設施、綠化、衛生、交通、生活秩序和環境容貌等管理項目進行維護,修繕和整治活動,并向物業所有人和使用人提供綜合性的有償服務。廣義的物業管理應當包括業主共同管理的過程,和委托物業服務企業或者其他管理人進行的管理過程。

物業管理行業的監管體制以政府職能部門為主,根據國務院公布的《物業管理條例》,中華人民共和國住房與城鄉建設部和國家發改委負責全國物業管理活動的監督管理工作。

物業管理行業與房地產行業緊密相關,1980年中國房地產行業在改革開放的大背景下起步,物業管理行業也隨著起步。我國物業管理作為市場化運營形式于20世紀80年代才由香港地區引入,相對于國外一百多年的歷史,在國內還屬于較為新興的行業。我國物業首先發端于沿海發達城市再逐漸向內陸地區延伸,其中深圳是我國物業管理的發源地。我國物業服務行業歷經36年的發展,在各方面取得了較快速的發展。

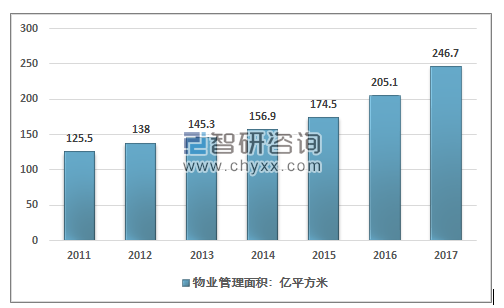

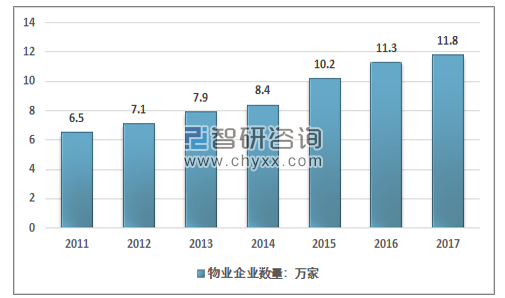

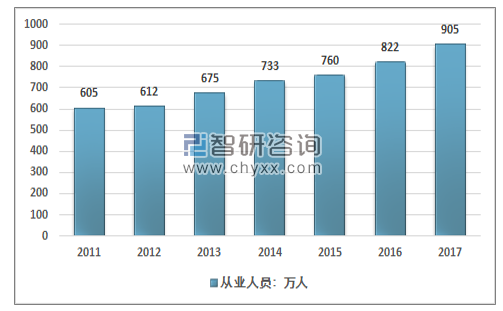

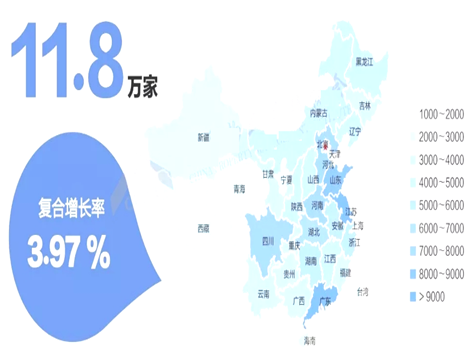

截止2017年底,我國物業服務行業已有近11.8萬家企業,行業從業人員904.7萬人,管理各類房屋面積246.65億平米。此外,行業經營方式和服務內容正在進行全方位的深刻變革,信息移動互聯網等新技術得到應用,各類增值衍生服務逐步成為企業新的盈利增長點。

2011-2017年物業管理面積規模

資料來源:中國物業管理協會、智研咨詢整理

2011-2017年物業管理企業數量

資料來源:中國物業管理協會、智研咨詢整理

2011-2017年物業管理從業人員

資料來源:中國物業管理協會、智研咨詢整理

物業服務行業正處在持續健康發展的歷史機遇期,國務院在《服務業發展“十三五”規劃》中明確強調“健全市場規律價格機制,鼓勵物業服務企業開展多種經營”,國家科技部在《現代服務業科技發展“十三五”專項規劃》中對物業服務業轉型提出具體指導意見,以及十八屆三中全會后大力推進的市場化改革,為物業服務行業帶來更大的發展空間,優秀物業服務企業要緊緊把握這一歷史機遇做大做強,實現新一輪的跨越。

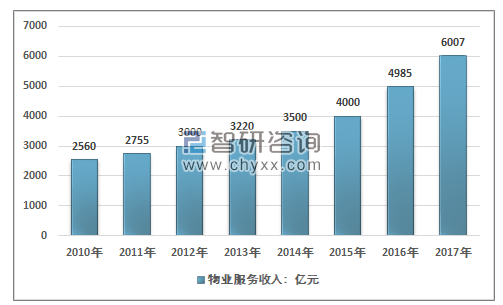

2017年中國的物業服務年營業收入達到了6007.2億元,同比增長20.5%,相對于2016年的24.62%的增速有所降低,但依然處于歷史高位。近幾年我國物業服務收入情況如下圖所示:

2010-2017年中國物業服務行業收入情況

資料來源:中國物業管理協會、智研咨詢整理

近幾年我國物業行業營收大幅增長主要是由于商業地產、寫字樓等物業的發展較快,同時部分老舊小區對接物業的成果顯著。行業近幾年取得高速發展。

同時近幾年我國的中西部地區物業管理行業也發展相對較快,行業的區域分布發展更加均衡。主要是由于2000年以來,西部大開發、振興東北地區等老工業基地、中部地區崛起等戰略的實施和區域經濟發展規劃的發布,提高了我國城市區域發展的協調性。城市的空間布局不斷優化。

物業服務的區域結構

資料來源:中國物業管理協會

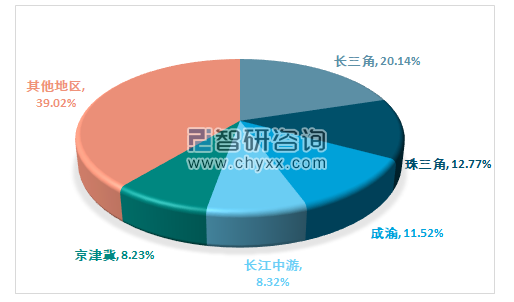

但從國內較有代表性的物業行業百強企業來看,我國各區域的物業管理行業發展水平仍有較大的差距。2017年百強企業60.98%的管理面積位于五大城市群,其中,在長三角、珠三角、成渝、長江中游及京津冀五個主要城市群分布比例分別為20.14%、12.77%、11.52%、8.32%及8.23%。其他地區占比還相對較小,高水平的物業管理需求仍然較大。

2017年百強企業管理面積分布

資料來源:中國物業管理協會 智研咨詢整理

而伴隨著《國家新型城鎮化規劃(2014—2020年)》和中央城市工作會議都明確提出以城市群為主體形態,結合“一帶一路”建設,推動大中小城市和小城鎮協調發展。“十三五”規劃綱要提出建設19個城市群的目標。目前,國家已批復長江中游、哈長和成渝等9個城市群的發展規劃,“抱團”發展成為我國城市發展新潮流,城市群正在重構中國經濟“新版圖”。

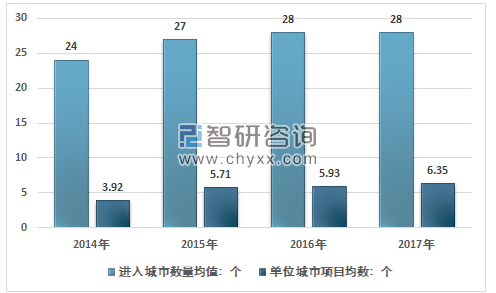

物業行業逐步將工作中心落足于自身的優勢區域,深耕城市群,把握城市群發展帶來的機會。2017年中國物業的百強企業入駐城市項目數量均值為28個,與2016年持平,全國化布局的步伐有所放緩;單位城市項目數量均值為6.35個,同比略有上升,單個項目管理面積均值達17.79萬平方米,較2016年增長8.28%,企業規模擴張的重心轉向區域深耕,以鞏固核心城市的競爭力與控制力。

2014-2017年百強企業入駐城市項目數量均值

資料來源:公開資料整理

目前,國內物業管理公司數量眾多,市場呈現完全競爭狀態,尚未形成市場占有率較大的跨區域、全國性物業管理公司。雖然目前國內物業管理市場規模巨大,但物業管理企業普遍經營規模較小,競爭較為分散。隨著市場的競爭越發激烈,物業管理資質的取消,市場競爭進一步激化,市場退出速度較快,物業業主對于物業服務的要求將日趨專業化、標準化。因此,物業管理企業追求規模化、品牌化將是行業發展趨勢,行業集中度也在逐步的提升。

2017年百強企業管理面積均值達21588.21萬平方米,同比增長14.59%;市場份額為11.06%,與2016年相比提高0.88個百分點,強者恒強態勢延續。同時百強企業盈利能力繼續提升,2017年百強企業的凈利潤率為7.73%,同比增加0.44個百分點。百強企業各層級凈利潤率呈現逐級遞減趨勢,2017年,TOP10企業平均凈利潤率為8.68%,高于百強企業平均凈利潤率。總的來看,行業“馬太效應”相對顯著,行業的長尾正在逐步形成。

智研咨詢發布的《2019-2025年中國物業管理行業市場深度調研及投資前景研究報告》指出:從物業服務企業的增長數量、新物業項目供應量來看,物業管理行業的市場競爭將越來越激烈。物業管理行業發展30多年,物業服務企業的管理模式和服務體系相對比較成熟,且具有一級資質的物業服務企業每年在增加,加之基礎物業管理服務模式沒有明顯的差異化,服務質量和客戶體驗均難以衡量,所以招標方也很難限制參與企業的門檻,導致現在優質的物業項目有十家以上的物業服務企業參與競爭己成為常態。而隨著國家取消對資質的審核,行業將會更加看重企業的品牌形象,以及更為專業的化的管理議案,對企業的經營能力提出了更高的要求。市場也會加速優勝劣汰的過程。

我國物業管理服務行業發展相對于發達國家來說尚處于早期階段,物業服務的水平和附加值相對較低,因此物業服務價格(尤其是住宅)也相對較低,隨著政策的鼓勵、物業服務市場化程度的推進,以及居民消費升級所帶來的優質物業管理公司市場份額的提升,行業整體價格因素將呈上升趨勢。同時業主對物業管理企業的要求也會越來越多。

隨著業主物業管理意識水平的提高以及招投標市場的日益完善,整個物業管理的競爭市場將會越來越規范,也對推動著競爭從以前的關系導向到實力導向的轉變。但要意識到,這種趨勢對中小企業極為不利,甚至決定企業生死存亡,物業管理行業即將進入重新洗牌的時代。要想在競爭中立于不敗之地,物業服務企業必須苦練內功,打造品牌,更要創新商業模式,以維持企業長久發展。

更要注意的是,在資本市場和社區O2O的發展帶動下,萬科、中海、綠城等原本只為自己開發的項目提供服務的大型房企下屬物業服務企業為追求企業規模和服務客戶數量,逐步開始外拓市場,給第三方物業服務企業增加了不少的壓力。

同時不管是近幾年高速發展的商業地產或倉儲物流等物業,還是高端商品住宅物業都是對運營能力要求較高的物業類型,而傾心于這類資產投資的外資間接證明了自己的最大優勢——資產管理與運營能力。中國房地產市場正式進入存量時代,“精細化”將成為決勝資管的重要武器。而得益于多年來的發展經驗,外資在資管上領先于國內。但隨著越來越多的外資扎根中國市場,或尋找有本土優勢的內資團隊合作,揚長避短,相信將加快國內存量地產的發展與迭代,國內物業管理行業將呈現出全球化競爭的態勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國物業管理行業市場發展調研及未來前景規劃報告

《2026-2032年中國物業管理行業市場發展調研及未來前景規劃報告》共十二章,包含2026-2032年行業發展策略探討,2026-2032年企業經營策略探討,2026-2032年物業管理行業發展趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國高端物業管理行業全景速覽:高凈值人群增加為行業帶來更多的發展機遇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)