基因測序是一種新型基因檢測技術,能夠從血液或唾液中分析測定基因全序列,預測罹患多種疾病的可能性,進而提出科學的指導性意見,以使檢測目標向著有益方向發展。基因測序應用范圍較廣,主要分為科研服務、醫療應用服務以及非醫療基因檢測服務。其中,醫療應用服務是目前基因檢測產業中最為活躍也是發展潛力最大的部分,涉及無創產前篩查、遺傳病診斷、植入前胚胎遺傳學診斷、腫瘤診斷、個性化用藥、伴隨診斷等諸多領域。

中國人口紅利為基因測序發展帶來巨大的市場空間,推動產業高速發展。發展至今,我國基因測序產業經歷了無監管、叫停、試點申報、取消申報試點四個階段。

2017年,我國《“十三五”生物產業發展規劃》發布,基因測序行業龍頭企業華大基因成功登陸A股,國產自主研發的第三代基因測序儀獲批投產,政策持續加碼、資本積極助力、技術加快創新,標志著我國基因測序產業進入健康發展高速軌道。

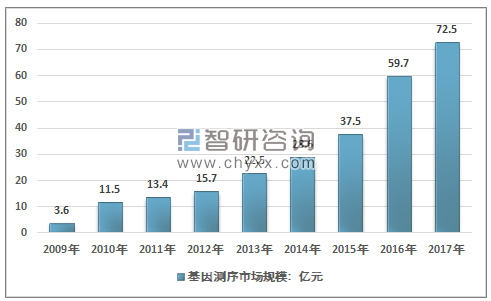

根據智研咨詢發布的《2019-2025年中國基因測序行業市場供需預測及投資戰略研究報告》數據顯示:2017年我國基因測序行業市場規模72.5億元,同比2016年的59.7億元增長了21.44%,近幾年我國基因測序行業市場規模情況如下圖所示:

2009-2017年中國基因測序行業市場規模情況

資料來源:智研咨詢整理

目前,基因測序產業鏈主要分為測序設備和耗材、測序服務、測序應用三個環節。

我國擁有200多家高通量基因測序服務公司,主要集中在疾病預防與早篩、輔助疾病診斷、伴隨診斷和大數據服務等領域。其中,測序服務行業集中度較高,華大基因、貝瑞和康等龍頭企業占據市場的大部分份額,市場格局較為穩定。隨著行業參與者增多,政策監管趨嚴,利潤空間下降,小型測序服務企業將逐步被市場淘汰。

2017年我國基因測序行業規模約72.5億元,其中,儀器及耗材規模22.2億元,基因測序服務市場規模46.7億元,基因應用市場規模3.6億元。如下圖所示:

2009-2017年中國基因測序行業細分市場規模情況

資料來源:智研咨詢整理

各國來看,美國、英國等發達國家都是基因檢測大國,基因檢測已經成為這些發達國家新興的主導產業。其中,美國2014年就有超過500萬人接受基因檢測;在英國,基因檢測則已在健康超市里出現。

中國基因測序行業的發展基本與全球發展同步,發展初期主要通過引進國外的第二代測序儀以用于開發下游的應用。2008年,將第二代測序技術用于研究基因與性狀之間的關聯,2010年,開發出可用于臨床的應用,代表產品是無創產前基因檢測,國內代表企業是華大基因、貝瑞和康、博奧生物、上海伯豪生物、藥明康德等。新一代DNA測序技術也被廣泛的應用于科研機構、制藥企業、種子公司及其它生物公司的研發工作,國內代表企業是華大基因、博奧生物、上海伯豪生物、藥明康德等。

到現在,中國的基因測序市場行業呈現了四面開花之勢,在短短十幾年時間,有200多家公司進入該行業,僅2017年就有7家企業登陸A股上市。

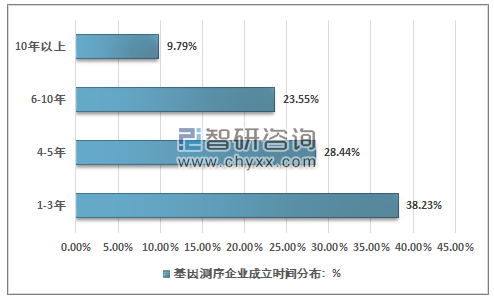

我國基因測序行業內大部分企業為初創期,成立1-3年的企業有125家,占比38.34%;成立4-5年的企業有93家,占比28.44%。2015年奧巴馬宣布實施精準醫療計劃以及2016年我國將基因組學納入“十三五”規劃,推動大量創業公司進入基因測序領域發展。

除了初創企業之外,我國基因測序行業成立6-10年的公司有76家,占比23.31%;成立10年以上的公司有32家,占比9.82%,其中大部分是傳統醫療公司主動追隨市場,如迪安診斷、金域醫學等,在基因檢測行業進行布局,將其傳統業務向精準醫療方向轉變。

基因測序企業成立時間分布:%

資料來源:公開資料整理

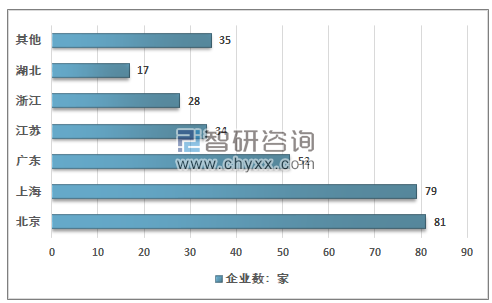

我過基因測序企業區域集中度較高,由于長三角地區具備較好的產、學、研條件,眾多高校、研究所的研究成果可以進一步推進該地區基因測序產業的發展,因此該地區成為基因測序產業集中的重點地帶,匯集了我國基因測序40%的企業,尤其以上海為重點,擁有生工生物、美吉、康成生物等一批規模較大、技術較先進、服務較全面的企業。

從企業數量來看,珠三角基因測序產業并不占優勢,然而該地區誕生出了全國基因測序的龍頭企業——華大基因,有了行業龍頭的帶領,加上廣闊的需求基礎,珠三角地區已經成為基因測序產業的集中地。

綜合上述分析可以發現,基因檢測企業總部偏愛一線城市,其中北京81家,占比24.85%;上海79家,占比24.23%;而廣東有52家,占比15.95%,總計65.03%。除此之外,隨著江浙地區經濟實力的逐漸提高,消費水平逐步提高,越來越多的基因檢測企業在此布局,其中江蘇省有34家,占比10.34%;浙江省有28家,占比8.59%。

我國基因測序企業地區分布格局

資料來源:公開資料整理

在中國,基因檢測設備自主研發能力相比發達國家比較弱,目前,二代測序技術應用還主要依靠美國公司Illumina, Inc.和Life Technologies 等提供的新一代測序儀。

華大控股為提高在測序儀方面的自主研發能力并降低測序服務成本,于2013 年完成并購美國基因測序公司Complete Genomics,從而擁有了自主產權的DNA 測序儀,擴大了服務和解決方案組合。博奧生物也開發了具有自主知識產權的生物芯片及相關儀器、軟件數據庫,并成功的開拓北美、歐洲、亞洲、中東等二十余個國家和地區的市場。中科院北京基因組研究所于2015 年發布了新型國產基因測序儀。

2014 年6 月華大基因推出的BGISEQ-100 和BGISEQ-1000 率先獲得了CFDA 的上市審批,目前已廣泛用于無創產前基因檢測服務,BGISEQ-100 是基于Life Technologies Ion Proton 技術的測序儀,BGISEQ-1000是基于Complete Genomics 技術的測序儀。此后國內主要基因檢測機構的測序儀器和檢測試劑盒相繼獲得了CFDA 注冊,國家衛計委臨床應用試點單位也陸續公布。2016 年10月國家衛計委放開了無創產前基因檢測的試點單位,無創產前篩查在全國范圍內規范開展。

總體上,中國已初步建立了適應基因產業發展的宏觀產業布局和產業鏈條。

隨著基因測序市場迅速發展,測序成本下降和測序技術日趨成熟,基因測序的應用領域也在迅速擴大。基因測序最主要的下游應用是臨床檢測和科研服務兩方面,其中臨床檢測項目占據了70%以上的市場,以科研機構、藥企、CRO 公司和第三方實驗室等一線科研單位為用戶群體的科研服務也占據了25%左右的市場。

隨著基因測序技術的發展和臨床轉化的不斷深入,臨床檢測市場未來的增長空間極大,未來臨床檢測的市場比重將會繼續增加。在科研服務方面,測序市場的競爭已經異常激烈,但作為生命科學研究的剛性需求,整個科研服務的測序市場一直維持穩定增長,國家在這方面的投入也越來越大。此外,近年來基因測序也逐漸開始涉及環境污染治理、生物多樣性保護、農牧業育種、司法鑒定等多個領域。

隨著經濟的不斷發展和測序市場規范化,中國測序市場增速明顯,中國將進入快速發展期,有望成為全球NGS市場的大本營之一。

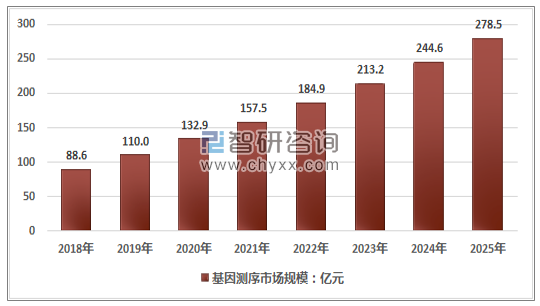

基因測序是精準醫療的重要一環,隨著基因測序技術的不斷進步和成本的下降,未來基因測序市場規模將保持快速增長的趨勢,預計到2025年我國基因測序市場規模將達到278.5億元。

2019-2025年基因測序市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國基因測序行業市場調查研究及投資策略研究報告

《2026-2032年中國基因測序行業市場調查研究及投資策略研究報告》共十七章,包含2026-2032年基因測序行業投資機會與風險防范,基因測序行業應用案例分析,基因測序行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國基因測序服務機構行業技術進展、市場規模及重點企業分析:基因測序技術歷經四代發展,廣泛應用于醫療科研等領域[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2024!中國基因測序行業產業鏈、市場規模及商業模式分析:技術創新引領未來,精準醫療與數據安全并行發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)