消費電子的需求促進了鋰電池技術以及鋰電正負級材料的技術發展,并使其逐步完善,形成了以石墨材料為負極的,多種正極材料并存的鋰電池產品結構,目前主要的正極材料包括鈷酸鋰、錳酸鋰、三元材料、磷酸鐵鋰等幾種。而新能源汽車的發展促進了動力電池的需求,促進了鋰電池在動力電池領域的開發,目前全球主要的動力鋰電池主要包括磷酸鐵鋰以及三元鋰電池,三元鋰電池中又包括NCM(鎳鈷錳酸鋰)和NCA(鎳鈷鋁酸鋰)兩種,由于NCA的生產工藝以及技術要求更高,我國三元材料主要以NCM為主。

商品化鋰電池正極材料性能比較

- | 鈷酸鋰 | 錳酸鋰 | 三元材料 | 磷酸鐵鋰 |

電壓 V | 3.7 | 3.7 | 3.6 | 3.2 |

比能量 Wh/Kg | >150 | >100 | >190 | >150 |

循環壽命(100%DOD) | >500 | >500 | >500 | >2000 |

安全性 | 低 | 較高 | 一般 | 高 |

熱穩定性 | 不穩定 | 較穩定 | 一般 | 穩定 |

過渡金屬資源 | 貧乏 | 較豐富 | 較豐富 | 豐富 |

原料成本 | 昂貴 | 一般 | 一般 | 低廉 |

資料來源:公開資料整理

磷酸鐵鋰相對于傳統的鈷酸鋰、錳酸鋰等二元鋰電材料而言,是一種新型鋰離子電池電極材料。磷酸鐵鋰的原物料來源更廣泛、價格更低廉且無環境污染。

磷酸鐵鋰行業上游包括碳酸鋰、氫氧化鋰、草酸亞鐵、氧化鐵紅、磷酸鐵、磷酸氫銨、磷酸銨、磷酸二氫銨等原材料,上游原材料除去碳酸鋰、氫氧化鋰等產品外,供應極為豐富,產品的生產成本也相對較低。

由于磷酸鐵鋰的橄欖石結構,具有先天性的結構穩定特性,特別是在安全性和循環性能等方面具有無可比擬的優勢,尤其是它的安全性備受推崇,即使在過充電情況下也不會產生游離氧,不和電解液反應,被穿刺短路也不會起火,是目前真正可以稱得上安全的鋰離子電池。所以采用磷酸鐵鋰正極材料的電池可廣泛應用于多個領域,例如,便攜式電子設備、電動工具、電動自行車、新能源客車、軍事航空航天等。

正極材料是鋰電電池的關鍵性材料,占據了電池成本的 30-40%,同時正極材料的性能也是制約鋰離子電池容量進一步提高的關鍵因素,可以說只有掌握了正極材料才能掌握電池。

近幾年全球,尤其是中國,鋰電池的技術進步主要推動力以及主要的市場需求已經逐漸轉變為新能源汽車所需求的動力電池領域。磷酸鐵鋰由于電容較高、循環壽命長、價格低廉,公認為是大型動力電池的較為理想正極材料,最初被廣泛應用與商用車市場。

之前磷酸鐵鋰的基礎專利絕大多數都被國外大公司掌握,且這些大公司已經形成了專利聯盟。我國磷酸鐵鋰正極材料廠商眾多,但是目前還沒有真正的領軍企業,同時缺乏擁有自主知識產權的核心技術,因此,在專利訴訟中處于弱勢。

2014年之后,由中國電池工業協會牽頭,成功申訴三家外資企業磷酸鐵鋰電池專利無效,從而讓中國磷酸鐵鋰電池產業徹底擺脫國外專利束縛,為我國發展新能源汽車掃除阻礙;我國眾多企業掌握微納結構碳包覆技術,彌補了材料電導率不高的缺點;我國已建立完整的材料生產鏈,價格日趨合理;電池生產水平不斷提高,產品性能穩定。

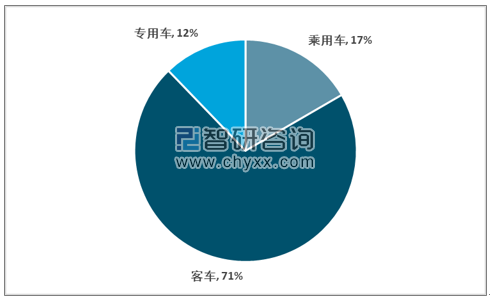

由于新能源汽車的發展依據其經濟性,技術的可實現性,其產業化往往是由商用車逐步向乘用車擴散,中國的新能源汽車產業最早起源于商用車的公共汽車、大巴等領域,在技術發展相對成熟之后,逐步向乘用車發展。因此中國的磷酸鐵鋰電池在我國發展較早,并由于國軒高科、萬向123、比亞迪等領先企業的推動,逐步從商用車向乘用車市場拓展。在2014年打破國外的技術壟斷之后,經過一段時間的海外并購,自主研發,中國的磷酸鐵鋰電池已經是在全球具有一定的技術領先優勢的電池品種。磷酸鐵鋰目前被廣泛應用在新能源客車和專用車領域,乘用車領域占比相對較小。

磷酸鐵鋰下游市場結構

資料來源:智研咨詢整理

據統計,2015年磷酸鐵鋰和三元電池占比分別為69%和28%,2016年是60%和38%。在2017年將呈現出基本對半分的市場格局,到2018年三元電池占比已經超過磷酸鐵鋰電池。三元電池成為主流,這一過程也導致三元正極材料市場需求劇增,磷酸鐵鋰的市場的增長相對緩慢。

2015年以來新能源汽車各類動力電池裝機結構的演變,可以發現三元材料走強已是明顯的趨勢。不過,這一格局的演變系乘用車市場的走強和客車市場的疲軟雙向作用造成——三元材料電池的裝機大戶是新能源乘用車,而新能源客車是磷酸鐵鋰電池的裝機大戶,近幾年新能源客車市場持續低迷,其在磷酸鐵鋰電池市場的高權重造成了該類型裝機量的連續下行,變相也推高了三元材料電池的出貨比重。同時國家在新能汽車領域的政策也加速了這一過程的演變。

國家在2016-2017年頒布的新能源汽車補貼政策以乘用車市場為主,同時補貼的制定的目標主要以電池堆的能量密度以及續航里程為主要指標,與三元材料相比,磷酸鐵鋰電池的能量密度顯著較低,因此大量新能源汽車企業追求高額補貼,逐步放棄磷酸鐵鋰動力電池,轉向三元材料路線,三元成為動力電池主流技術路線。但在新能源汽車的整體增長上,磷酸鐵鋰行業產需和市場規模在2013-2017年內仍保持相對的高速增長。

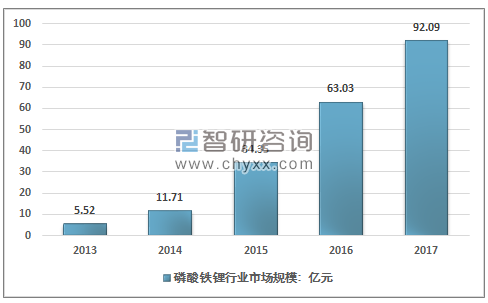

2013年磷酸鐵鋰行業市場規模約為5.52億元,中國2017年,中國磷酸鐵鋰行業市場規模增長至92.09億元,市場規模增同比2016年增長46.11%。近幾年我國磷酸鐵鋰行業市場規模及增長情況如下圖所示:

2013-2017年中國磷酸鐵鋰行業市場規模及增長情況

資料來源:智研咨詢整理

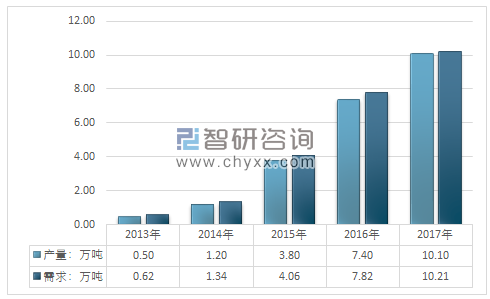

2017年我國磷酸鐵鋰產量為10.10萬噸,年度出口數量為0.01萬噸,進口數量為0.12萬噸,我國磷酸鐵鋰表觀消費量為10.21萬噸

2013-2017年我國磷酸鐵鋰供需平衡統計圖

資料來源:智研咨詢整理、中國海關

2017年沃特瑪對磷酸鐵鋰材料的使用量達到近2萬噸,占據了27%的市場份額。隨著債務危機爆發,沃特瑪在2018年一蹶不振,受此影響,磷酸鐵鋰需求量明顯下滑,而曾經的使用量三巨頭也僅剩比亞迪、CATL兩家,主要磷酸鐵鋰企業的產量在7月之后也出現了一定的下滑。

由于2018年沃特瑪經營不善,資金鏈斷裂,企業瀕臨破產,磷酸鐵鋰行業需求量大幅下降,市場規模也大幅下降。2018年我國磷酸鐵鋰行業需求量約7.39萬噸,市場規模約51.73億元。

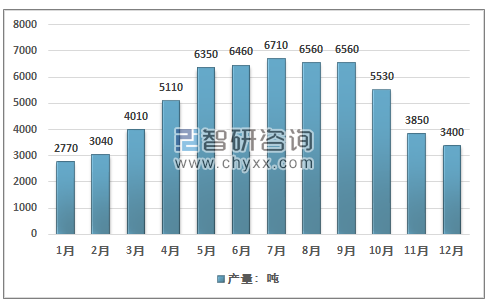

生產情況方面,年初受補貼政策影響,主流企業都停減產做技改,一直到5月份市場才回復到2016年生產水平,7月份達到高峰,之后受環保及成本等影響,再次出現減產現象。

2018年中國磷酸鐵鋰電池月度產量統計(14家主要企業)

資料來源:公開資料、智研咨詢整理

而隨著動力電池市場集中度的日益提升和三元電池市場占比快速提升,磷酸鐵鋰材料行業加速洗牌,兩極分化的發展趨勢已成定局。

磷酸鐵鋰企業市場集中度

資料來源:智研咨詢整理

雖然2018年磷酸鐵鋰行業發展不如預期,但總的來看,磷酸鐵鋰行業仍有顯著的發展機會。智研咨詢發布的《2019-2025年中國磷酸鐵鋰電池行業市場潛力分析及投資機會研究報告》指出,未來磷酸鐵鋰的發展機會主要由于以下幾個因素的推動:

首先是新能源汽車補貼政策改變。2019年3月26日,國家財政部官網發布了《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,(以下簡稱《通知》)補貼退坡的靴子終于落地,從具體的政策來看,通知中指出“純電動乘用車動力電池系統的質量能量密度不低于125Wh/kg,125(含)-140Wh/kg的車型按0.8倍補貼,140(含)-160Wh/kg的車型按0.9倍補貼,160Wh/kg及以上的車型按1倍補貼。”

同時在2019年3月26到6月25日的過度期內,過渡期內250km續航以下的電動車,只能獲得2018年10%的補貼,如果續航大于250km則可按2018年補貼標準的0.6倍執行。

目前一般的成組系數在73%~68%之間,這一數值不久之前還是0.6~0.7。也就意味者,125-140Wh/kg的系統能量密度對應的單體能量密度則是170~200 Wh/kg,140~160Wh/kg的系統能量密度對應的單體能量密度則是190~240 Wh/kg。

從目前的三元的材料與磷酸鐵鋰的單體能量密度來看,三元材料基本超過 200Wh/kg,磷酸鐵鋰一般水準為150Wh/kg~160 Wh/kg,水平較高的企業能夠做到180~190 Wh/kg。在考慮動力電池封裝技術的進步,汽車整體的模塊設計運用等因素的作用下,帶動的系統能量密度與單體能量密度的比值上升影響,磷酸鐵鋰電池做到125~140Wh/kg已經成為目前可實現或是在未來一到兩年內能夠實現的目標,磷酸鐵鋰電池在乘用車領域已經具有極強的競爭力,但考慮到高端產能目前還相對有限,磷酸鐵鋰的在乘用車中的應用仍將受到一定限制。

但可以確定的是,隨著補貼的退坡,企業的成本壓力增大,企業為了降低成本,更多廠家選擇了價格友好的磷酸鐵鋰電池,補貼的退坡將對低端的成本較高三元材料形成一定的沖擊。

其次“打鐵還需自身硬”, 除了價格,磷酸鐵鋰電池性能水平的不斷提升是市場選擇它的更重要原因。我國的磷酸鐵鋰電池技術在全球也屬于第一梯隊,國軒高科180Wh/kg單體能量密度的磷酸鐵鋰電池的生產,在乘用車上系統能量密度接近130Wh/kg,能夠滿足400公里左右的續駛里程要求。其新開發的190Wh/kg的圓柱電芯產品也將于2019年量產。

最后,從供需的角度來看,磷酸鐵鋰在某些局部也有強勢的回歸。從需求側的角度來看,這種趨勢已經非常明顯。面對著補貼政策的大幅退坡,車企已經轉換過去盲目追求能量密度的拿補貼思路,而開始全面市場化的導向,基于成本和性能的綜合考慮,在A00級車型需求明顯,同時2018年第5-8批新能源汽車推薦目錄中,有17款純電動乘用車采用了磷酸鐵鋰電池。在電動物流車、48V微混系統、電動網約車、電動叉車等細分領域上開始出現明顯需求,同時,在基站儲能、電網儲能等領域,磷酸鐵鋰的應用也開始抬頭。

從供給側的角度來看,持續下滑的原材料價格,以及過去幾年投資帶來的產能釋放,意味著磷酸鐵鋰電池的市場價格還將存在進一步下降的空間。到2018年底,磷酸鐵鋰電池的系統價格在1~1.1元/wh左右,預計2019年將會大概率降到1元/wh以下,價格的下滑也為其更大范圍的應用提供了可能。

在技術性能上,作為最早產業化的動力電池技術路線,主流磷酸鐵鋰電池企業通過不斷的迭代,從電芯設計、材料選擇、工藝匹配、生產設備、Pack輕量化等環節都做了持續性的創新。

但總的來看,由于磷酸鐵鋰的能量密度有限,低溫啟動能力不佳,磷酸鐵鋰在未來很難超過三元材料,尤其是在三元材料自身仍有顯著的技術進步空間,從三元材料的演變以及政策取向來看,NCM的811以及NCA將成為主流,單體250~300Wh/kg的三元材料將成為未來兩到三年內的主流。國內一些主要的磷酸鐵鋰電池企業也在積極的在布局三元材料,如國軒高科,比亞迪,而主要的三元材料供應企業如寧德時代也在積極的發力磷酸鐵鋰,未來行業內企業“兩條腿走路”將成為常態。

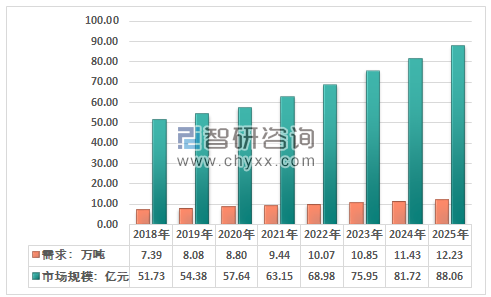

預計到2025年我國磷酸鐵鋰行業需求總量將回升至12.23萬噸,國內磷酸鐵鋰市場規模將達到88.06億元。

2018-2025年我國磷酸鐵鋰需求總量及規模預測圖

資料來源:智研咨詢整理

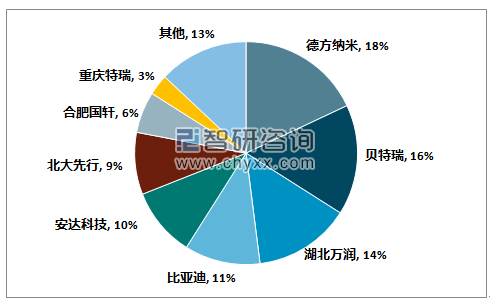

另外值得注意的一點是,磷酸鐵鋰的市場正在加速整合,受原材料價格下跌和需求下滑影響,2018年以來,杭州金馬、河南朗泰、臺灣立凱等企業紛紛退出鐵鋰市場,而浩普瑞、特瑞、金鋰等受需求大減影響也難以穩定生產,而比亞迪、貝特瑞、北大先行等龍頭卻在逆勢擴產中。磷酸鐵鋰市場供應體系也發生了巨變。在TOP3企業中,2017年由貝特瑞、升華、比亞迪占據,而2018年的則由德方納米、貝特瑞、湖北萬潤占據,市場占比分別為18%、16%和14%。

雖然隨著我國對磷酸鐵鋰的需求逐步增長,預計未來磷酸鐵鋰行業市場規模將繼續增加。但未來能夠給動力電池企業大規模供貨的鐵鋰材料企業只會剩少數幾家,絕大部分企業都將轉向儲能或其它領域甚至被淘汰出局。而有資金實力、產品有特性、技術有創新、客戶結構良好的鐵鋰材料企業會在未來市場競爭中占據有利位置。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告

《2026-2032年中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告》共十三章,包含2026-2032年中國磷酸鐵鋰產業發展前景預測分析,2026-2032年中國磷酸鐵鋰行業投資機會與風險分析,2026-2032年中國磷酸鐵鋰行業盈利模式與投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國磷酸鐵鋰行業發展趨勢分析:出貨規模大幅增長,需求推動下行業有望維持快速增長 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)