一、冷鏈物流市場行業發展概況

冷鏈物流泛指冷藏冷凍類食品在生產、貯藏運輸、銷售,到消費前的各個環節中始終處于規定的低溫環境下,以保證食品質量,減少食品損耗的一項系統工程,冷鏈物流的要求比較高,相應的管理和資金方面的投入也比普通的常溫物流要大。是隨著科學技術的進步、制冷技術的發展而建立起來的。近年來,隨著國內互聯網及電子商務的發展,果蔬、肉類、乳制品等對冷鏈物流的需求規模不斷增加,行業發展在機遇與挑戰中共生。

冷鏈物流作為重要一環,促進電商業務發展

隨著人民生活水平的不斷提高,我國城鄉居民的糧食及果蔬由直接消費轉向間接消費,由消費成品梁向方便主食方向轉變。另外,隨著人們消費觀念的轉變,人們外出就餐的比例不斷提升,冷凍冷藏食品需求顯著提升。果蔬、水產品、速動食品、奶制品和一些藥品及生物制品都需要冷鏈物流作為運輸保障,在我國互聯網及電子商務普及發展的背景下,冷鏈物流作為物流運輸發展中的重要一環,其發展前景廣闊。

物流業市場集中度增加,企業整合擴張發展

中國物流產業目前正處在“物流硬件升級階段”末期和“物流成本管理時代”初期的發展階段。

具體來說,隨著中國產業結構日益走向規模化和專業化的格局,伴隨信息技術的大量應用、電子商務的興起以及對成本控制要求的提升,物流行業進入整合階段,從無序走向有序,各種新的業態也開始涌現,例如供應鏈管理、整車零擔運輸等等,也涌現出很多具有很強競爭力和成長能力的公司。

從資本市場的角度,目前大量優秀公司尚未上市,因此某種意義上說,優異的具備非常高成長性的投資標的相對不是很多,因此更多的從行業驅動力來看行業未來的發展趨勢以及在現有的公司中發現未來能夠突破的公司。

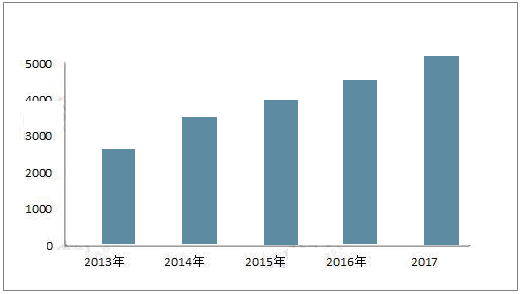

隨著我國電子商務的普及化發展,物流運輸冷庫運輸需求量不斷攀升。2013-2016年,全國冷庫容量不斷提升,由2013年的2411萬噸增長至2016年的4280萬噸,實現年均20%的年均復合增長率,可見近年冷鏈物流需求推動容量顯著提升。

盡管冷庫容量增長迅速,但原先的基礎規模太小,相比龐大的生鮮運輸需求依然顯得不足。

2013-2017年全國冷庫容量(單位:萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國冷鏈物流行業市場深度評估及市場前景預測報告》

冷鏈物流行業將進入3.0時代,進入2018年以來,冷鏈市場進一步蛻變,全民冷鏈需求爆發、基礎設施體系日益完善、新技術對產業驅動強勁等,這些都是進入冷鏈物流3.0時代的印證,行業將迎來蝶變升維的新格局。冷鏈物流3.0時代主要體現在5個方面的升級。第一,產業環境3.0時代,中央部門和地方政府相繼出臺多項產業政策并配套財政資金予以冷鏈行業的發展;第二,冷鏈意識3.0時代,政府部門和人民消費意識提升;第三,技術裝備3.0時代,勞動成本越來越高,冷鏈企業不能一味靠人降低成本,所以自動化、智能化至關重要;第四,人員管理3.0時代,正確的價值觀是企業長遠發展的基石,冷鏈物流企業對員工需要用價值觀、正能量引導;第五,經營理念3.0時代,傳統經營理念已經過時,而冷鏈物流企業需要探索新的經營理念。

2017年,我國生鮮產品(肉類、水產品、禽蛋、牛奶、蔬菜、水果)規模超過13億噸,達到13.28億噸,對于冷鏈物流的需求相當旺盛。但由于種種原因,我國農產品冷鏈物流發展仍難以滿足龐大的需求。

2011-2017年我國生鮮產品規模(單位:億噸,%)

數據來源:公開資料整理

在生鮮網購用戶的消費行為中,水果是最受歡迎的品類,32.0%的生鮮網購用戶最經常購買水果。牛奶乳品和蔬菜分別為第二和第三受歡迎的品類。根據京東運營數據,水果也是其銷量最高的品類;此外,除水果外,海鮮水產、冷凍速食也是京東生鮮的優勢品類。

2017年中國生鮮網購用戶最經常購買的品類

數據來源:公開資料整理

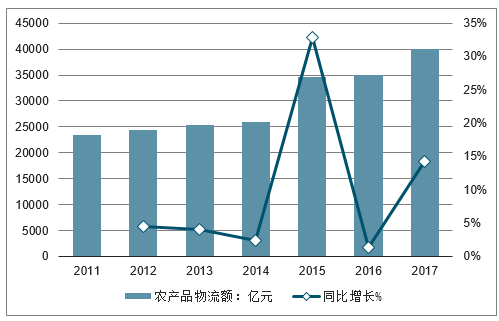

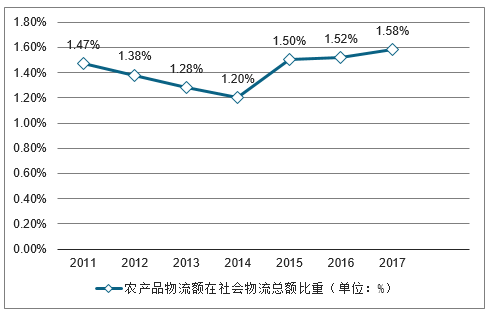

首先,我國物流行業起步較晚,對于農產品的物流認識存在不足,導致農產品物流在整個物流領域中比重不大。2017年我國農產品物流總額達到4萬億元,而同期社會物流總額達到252.8萬億元,占比僅有1.58%,還有很大提升空間。

2011-2017年我國農產品物流額及增長變化(單位:億元,%)

數據來源:公開資料整理

2011-2017年我國農產品物流額在社會物流總額比重(單位:%)

數據來源:公開資料整理

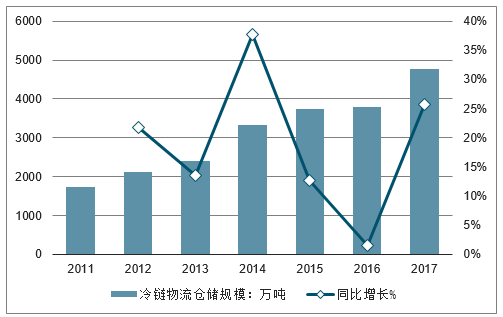

其次,冷鏈物流基礎設施建設總體水平不高。例如,我國冷鏈物流倉儲規模就相對有限。盡管過去幾年,我國冷鏈物流發展迅猛,但倉儲規模依舊十分有限,與龐大的農產品規模相比差距巨大。2017年,我國冷鏈物流倉儲規模僅為4775萬噸。

2011-2017年我國冷鏈物流倉儲規模(單位:萬噸,%)

數據來源:公開資料整理

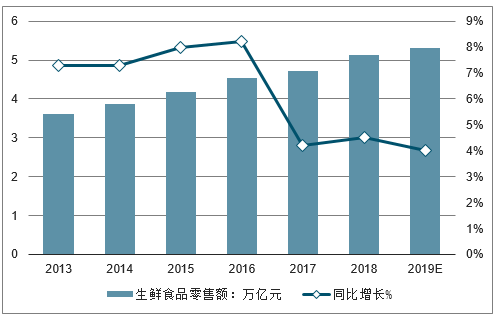

2013-2017年中國生鮮食品零售額從3.61萬億元增長到4.72萬億元。預計2019年中國生鮮市場交易規模將達到5.31億元。

2013-2019年中國生鮮市場交易規模及同比增長走勢預測

數據來源:公開資料整理

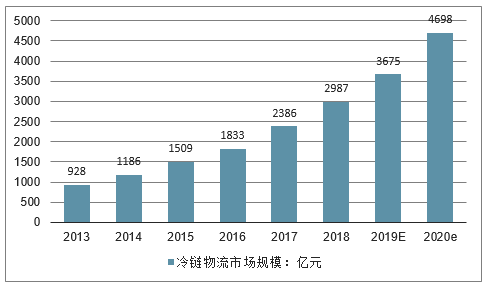

2017年中國冷鏈物流市場規模為2386億元,根據預計2020年,市場規模將達到4700億元,年增速保持在25%左右。

中國冷鏈物流市場規模走勢預測

數據來源:公開資料整理

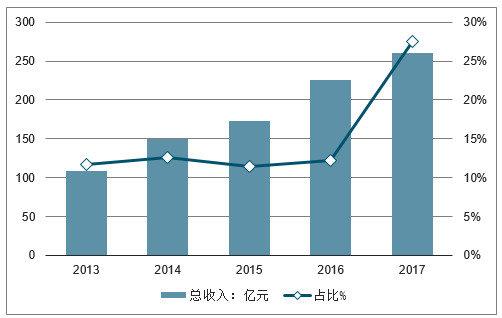

我國冷鏈物流產業發展起步較晚,相比于歐美日發達國家來說,整體水平都比較低,地區之間的冷鏈發展也相對不平衡,冷鏈物流的市場相當分散。2017年中國冷鏈物流百強企業總收入為259.83億元,占全國冷鏈物流的27.52%。此比例自2013年有所上升,但是目前我國滬深兩市還沒有以冷鏈物流運營為主營業務的企業,僅有部分企業在新三板上市,側面證明當前冷鏈企業規模較小。

中國冷鏈物流百強收入及占比情況

數據來源:公開資料整理

二、冷鏈物流行業未來發展趨勢

在近一兩年發展階段中,每年冷鏈行業都保持20%以上的增長速度,相對于其他行業或者國民GDP來講增速較快。就現在整個中國的冷鏈流通率和冷鏈物流市場規模來講,未來還需要2到3年時間,冷鏈物流行業才會真正迎來大爆發階段。未來2到3年,冷鏈物流行業的發展也將主要呈現以下發展趨勢:在產業集聚方面,冷鏈物流行業將出現2到3家龍頭企業,因為現在中國冷鏈企業還處于區域化和碎片化狀態,這種模式導致冷鏈供應鏈交付成本過高,而行業整合會降低其成本和損耗;在科技應用方面,科技和智能化設備成本會逐漸提高,資本驅動會加大對科技方面的投入去改善目前的高成本和低效率問題;在標準化方面,冷鏈物流行業的標準化規范會得到明顯的改善和提升。

未來,冷鏈物流行業的競爭,除了完備的基礎設施,還有多樣性的供應鏈服務能力,要能提供滿足不同消費者的需求,而互聯網在這些環節中只是一個工具,沒有實體產業,“互聯網+”是失敗的,有了互聯網會有更好的用戶體驗。除此之外,第三方冷鏈服務企業不僅要有物流基礎設施這條“看得見的經絡”,還要具備全球供應鏈服務體系這條“看不見的經絡”,軟硬結合才能發揮出最大的效能。

未來,不存在單獨的冷鏈物流公司。因為冷鏈企業在市場中單獨服務某一區域的運輸或倉儲,沒有競爭力,未來需要站在供應鏈角度從上游到下游與客戶發生銜接。而搭建冷庫網絡、提升運營能力、倉庫的精細化管理將成為冷鏈物流行業發展的趨勢。

中國冷鏈物流行業未來的機遇主要在于:1、從產地到廚房的F2K模式一定是未來消費的主流模式;2、規模化種植和規模化倉儲、全程冷鏈成為趨勢;3、物流的自動化和智能化成為趨勢4、中國未來的冷鏈模式和歐美冷鏈存在需求模式、人口結構等多種差異點,需要找到中國自己的模式和道路;5、中國業務模式、互聯網技術及消費升級的發展,是有可能出現比SYSCO更大規模的、市值在3000-4000億元的企業。

未來,冷鏈物流行業主要有以下幾個發展趨勢:

第一,產業聚集效應加強,根據2018年冷鏈物流行業并購、收購等事件的發生,未來冷鏈物流企業更加向巨頭并攏,同時各個企業之間的合作吸取優秀企業的優點攜手共進產生1+1>2的效應;

第二,標準化規范更加明確,冷鏈物流行業“斷鏈”、標準不統一等痛點突出,國家也重視冷鏈物流行業的發展,未來會隨著政策的不斷加持和冷鏈物流行業的規范完善,將出現更加明確的標準化制度;

第三,國外冷鏈巨頭的出現是經過長時間的鋪墊,在歷史的長河中摸索過來的,而我國冷鏈物流企業發展起始時間較晚,還需要時間的沉淀。根據冷鏈物流行業大佬的預測,未來10年之內冷鏈物流行業或將實現大爆發;

第四,2018年是智慧物流深落地的一年,各種智能化產品不斷推陳更新,哪家沒有智能化物流產品都不好意思“出來”。隨著科技化的逐漸加深,未來冷鏈物流行業中也需要各種大數據、AGV、物聯網等技術的加持來降本增效;

第五,各行各業都需要人才,人才在行業中的重要性越來越不言而喻。當然,冷鏈物流行業未來也需要加大在人才方面的培養,通過人才的管理、協同實現冷鏈物流行業工作更高效化。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農產品冷鏈物流行業市場全景調研及發展趨向研判報告

《2026-2032年中國農產品冷鏈物流行業市場全景調研及發展趨向研判報告》共十一章,包含中國農產品冷鏈物流企業案例分析,中國農產品冷鏈物流行業市場前景預測及發展趨勢預判,中國農產品冷鏈物流行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國冷鏈物流行業產業鏈、市場現狀、競爭格局及發展趨勢研判:行業展現出強勁的市場活力,市場規模持續擴容[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)