在LED產業鏈中處于下游應用環節,主要產品包括護眼燈、筒射燈、防頻閃球泡燈等。

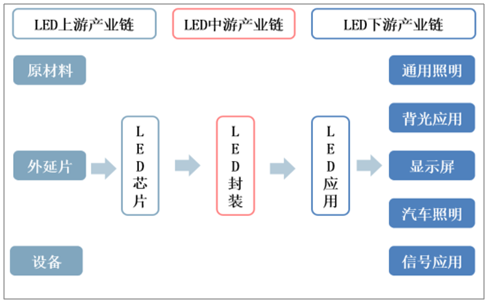

LED產業鏈

數據來源:公開資料整理

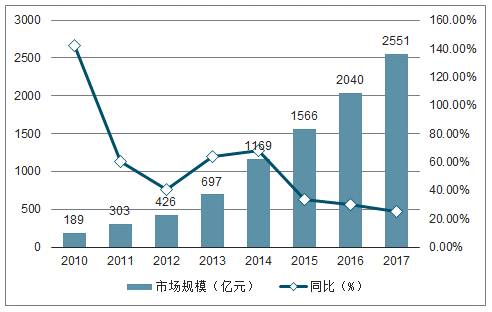

伴隨全球照明產業鏈向中國轉移以及LED照明趨勢確立,中國照明產業后來居上步入增長快車道,2016-2017年全國照明市場規模將分別達到4473億、4858億元。相比傳統照明燈,LED照明燈有節能、壽命長、電能轉化效率高等優勢,2017年中國LED通用照明規模為2551億元人民幣,12-17年CAGR高達43%;LED滲透率由4%快速提升至42%。

2010-2017年中國照明行業及同比圖

數據來源:公開資料整理

中國LED照明行業收入規模及同比增速

數據來源:公開資料整理

一、行業競爭格局

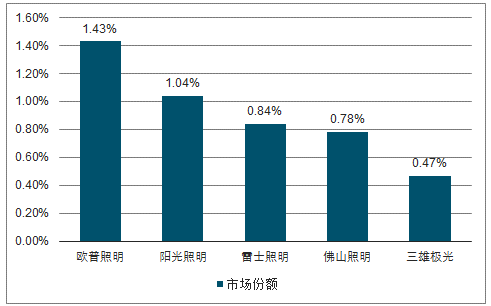

國內照明行業格局分散。根據調查數據測算,2017年歐普/陽光/雷士三家龍頭企業照明行業份額僅為1.43%/1.04%/0.84%,CR3僅為3.3%。細分到家居燈具市場,CR5為29%。格局分散或與行業資金與技術進入門檻較低、過去海外巨頭在傳統光源市場強勢有關。

未來集中度有望提升,利好品牌龍頭企業,LED燈具的非標性對運輸、安裝和售后的要求較高,渠道有一定的規模效應和壁壘;消費升級和一體化、定制化同樣需要強品牌企業開展銷售。

國內本土照明企業市場份額

數據來源:公開資料整理

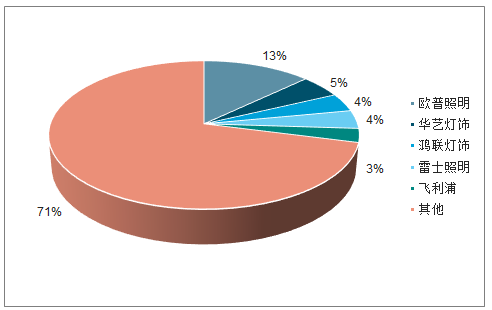

2017年國內家居燈具市場各品牌份額

數據來源:公開資料整理

三大國際光源巨頭相繼退出。在前期傳統照明時代,三巨頭占據傳統照明超50%市場份額。LED照明時代開啟后,由于國外LED芯片成本高于本土廠商,亞洲市場品牌宣傳力度較弱,中國市場頻繁“價格戰”導致利潤偏低等原因,海外光源巨頭相繼退出中國市場,為國內LED企業發展提供契機。

二、行業發展趨勢

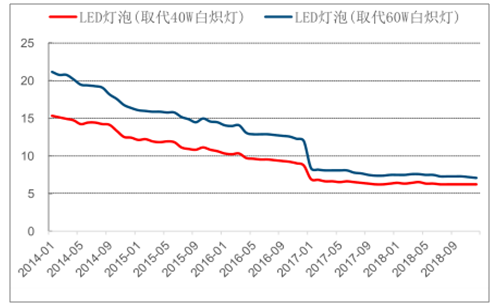

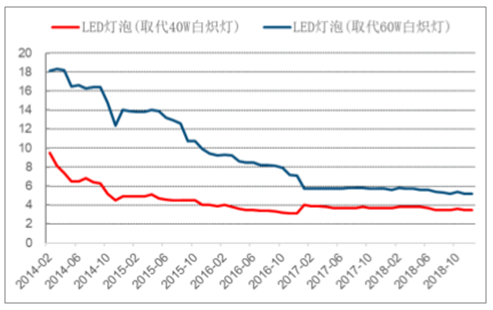

受LED行業競爭加劇、技術進步和政府補貼影響,上游成本下降,LED下游產品價格持續下跌近半。全球LED燈泡價格較三年前分別下46.6%/52.5%,中國LED燈泡價格較三年前分別下跌19.6%/57.6%。

2017年以來LED照明產品降幅收窄,國內部分產品價格略有回升。上游行業經過2015-2016年的洗牌,大量中小廠商退出,產能過剩的局面有所改善,LED芯片產能供給出現缺口。

2014-2018年全球LED燈泡均價(美元)

數據來源:公開資料整理

2014-2018年中國LED燈泡均價(美元)

數據來源:公開資料整理

LED燈兼具優質品質和時尚外形,以亮度高、壽命長、低能耗、重量輕、色彩豐富等優勢脫穎而出。早期在中高端車型上應用較多,現在逐漸下探,正逐漸成為車燈市場的主流。

以行業生命周期理論進行劃分,LED行業處于行業生命周期中的成長期。處于成長期的LED行業技術進步十分迅速,技術進步促使生產成本快速下降,LED產品價格呈現快速下降趨勢。LED應用產品價格的下降刺激行業需求快速增長,同時,行業的快速發展引來更多的資本參與,行業競爭加劇,需求拉動和市場競爭促使上游LED企業加快技術進步,進一步降低生產成本,釋放降價空間,由此形成技術進步、價格下降、滲透率提高、產能擴大的行業發展循環。

2014-2018年LED燈泡價格走勢

數據來源:公開資料整理

LED的發光效率高,能耗僅是傳統鹵素燈的30%左右,在同等功率下,LED發光效率也高于氙氣燈,所以新能源汽車為了省電提高續航里程,會有更強的動機采用LED車燈,新能源汽車的快速發展將會推動LED車燈的加速滲透。例如,比亞迪整車燈具光源全部由鹵素燈泡更換為LED光源,單車大約可以節約250W的能耗,以比亞迪E6為例,大約能節約3%~~5%的電量。

電動車車后組合燈的LED滲透率較一般汽油車高很多,2017年電動車已達到75%LED滲透率,一般汽油車的滲透率則為44%。對于前照燈,2017年電動車已有8%LED滲透率,而中國傳統汽車僅有2%滲透率。

隨著技術升級產品換代,車燈單車配套價值量持續提升,車燈行業市場空間增速高于汽車銷量增速。目前中國車燈市場被外資企業主導,進口替代空間大。

相關報告:智研咨詢發布的《2019-2025年中國LED燈行業市場運營態勢及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國室內燈具行業競爭格局分析及市場供需預測報告

《2022-2028年中國室內燈具行業競爭格局分析及市場供需預測報告》共十三章,包含室內燈具行業發展趨勢分析,未來室內燈具行業發展預測,室內燈具行業投資戰略研究 等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國燈具及照明裝置產業現狀、市場競爭格局及未來發展趨勢簡析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國燈具及照明裝置行業現狀分析:產量同比增長28.6%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)