新能源積分政策通過設定新能源積分比例來強制車企必須生產一定比例的新能源汽車以達到積分要求。平均燃料消耗積分(CAFC)根據工信部燃料消耗達標值與實際值乘以產量來計算CAFC積分。新能源汽車積分不能結轉(2019年的積分可結轉至2020年),可自由交易。CAFC積分可一定比例結轉并可在關聯企業間轉讓,但不可交易。新能源積分可以1:1用于抵扣CAFC負積分。

一、雙積分政策

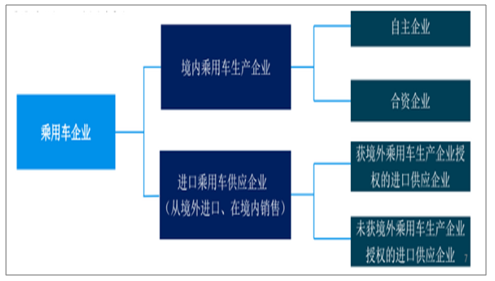

雙積分政策適用企業

數據來源:公開資料整理

乘用車企業平均燃料消耗量積分,為該企業平均燃料消耗量的達標值和實際值之間的差額,與其乘用車生產量或者進口量的乘積。企業平均燃料消耗量積分,是指該企業平均燃料消耗量目標值與該核算年度的企業平均燃料消耗量要求的乘積。乘用車,企業平均燃料消耗量達標值,是指該企業平均燃料消耗量目標值與該核算年度的企業平均燃料消耗量要求的乘積。實際值低于達標值產生正積分,高于達標值產生負積分。

新能源汽車積分核算:乘用車企業新能源汽車積分實際值,2019年度、2020年度,新能源汽車積分比例要求分別為10%、12%。

新能源積分正負判定

數據來源:公開資料整理

乘用車企業平均燃料消耗量正積分可以結轉或者在關聯企業間轉讓。關聯企業定義為:1)境內乘用車生產企業與其直接或者間接持股總和達到25%以上的其他境內乘用車生產企業;2)同為境內第三方直接或者間接持股總和達到25%以上的境內乘用車生產企業;3)獲境外乘用車生產企業授權的進口乘用車供應企業,與該境外乘用車生產企業直接或者間接持股總和達到25%以上的境內乘用車生產企業。

乘用車企業平均燃料消耗量正積分結轉后續年度使用的,按照一定比例進行結轉,結轉有效期不超過三年。2018年度及以前年度的正積分,每結轉一次,結轉比例為80%;2019年度及以后年度的正積分,每結轉一次,結轉比例為90%。

平均燃料消耗負積分可以通過往年結轉的平均燃料消耗量正積分、受讓平均燃料消耗量正積分、本企業產生的新能源正積分和購買新能源汽車正積分四種方式進行抵償,并可組合使用。

新能源汽車正積分可以抵扣同等數量的平均燃料消耗量負積分。乘用車企業2019年度產生的新能源汽車負積分,可以使用2020年度產生的新能源汽車正積分進行抵償。

對于出現CAFC負積分和NEV負積分而未抵償清零的企業,將在投資審批和新產品的核準上面給予限制。乘用車企業平均燃料消耗積分和新能源汽車積分,通過燃料消耗負積分和新能源汽車正積分的等額互抵聯系起來,來從政策和經濟導向上促進新能源汽車發展。

二、行業發展趨勢

新能源汽車積分設置比例要求的同時,以節能和高續航里程為導向。根據《新能源乘用車車型積分計算方法》,在積分計算設置上,滿足百公里耗電量要求的車型,積分上限5分,可以自由交易。不滿足的積分折半,并且只限本企業使用。

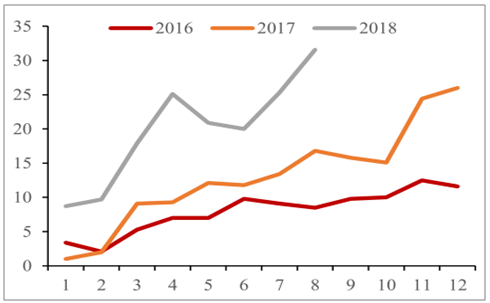

2018年上半年新能源汽車產銷量大幅增長,新能源汽車積分數量隨之也大幅增長。到2018年8月底,新能源乘用車累計產量達52.6萬輛,新能源積分數量已經達到約160萬分,與2017年全年持平,新能源汽車積分比例已經達到11.3%,相比于2017年的6.8%大幅提升。隨著下半年高續航里程乘用車的放量,月度積分數量還將進一步走高。從單車積分情況來看,2018年1-8月單車平均積分為3.3分,相比于2016-2017年的3份有較大提升。考慮到上半年A00級乘用車生產量較多,單車積分較低,7-8月份的平均單車積分已經達到3.7分,預計全年單車平均積分將在3.5左右。我們保守估計全年新能源乘用車產量將達到90萬輛,以平均積分計算,預計全年新能源汽車積分將達到315萬分,對應全年新能源汽車積分有望達到12.9%的高位。

2016-2018年月度新能源汽車積分情況

數據來源:公開資料整理

按照2019-2020年10%、12%的積分要求,2018年中國新能源汽車市場已經可以達到2020年的積分要求。2019-2020年單車積分量將進一步提高,在19、20年新能源乘用車產量120、160萬輛,單車積分3.6、3.7的中性預測下,新能源汽車積分整體過剩將分別達到181萬分和282萬分。

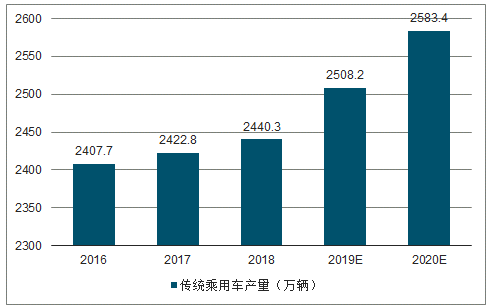

2016-2020年新能源積分要求下新能源汽車產量預測

數據來源:公開資料整理

2016-2020年新能源積分及要求圖

數據來源:公開資料整理

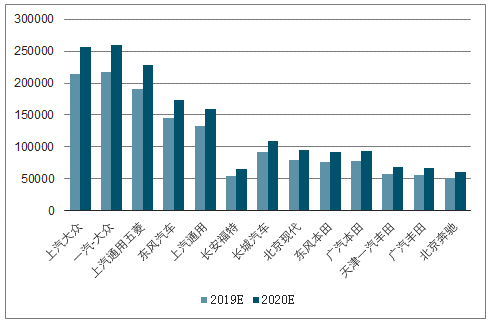

2016-2017年國內及進口乘用車企業的新能源積分情況,比亞迪、北汽能源和吉利汽車新能源積分位居前三,但各車企間差異較大,2017年仍有65家企業未獲積分。2019-2020年上汽大眾、一汽大眾、上汽通用五菱新能源積分需求位居前三。

2018-2020年間各車企的產量情況,得到了主要車企2019和2020年的新能源積分需求,其中上汽大眾、一汽大眾、上汽通用五菱、東風汽車、上汽通用等積分需求量居前,到2020年的新能源積分需求都在16萬分以上。

2019-2020年新能源積分要求

數據來源:公開資料整理

新能源汽車積分2019年的可以等額結轉,2019年度產生的新能源汽車負積分,可以使用2020年度產生的新能源汽車正積分進行抵償。

上汽集團:內部可以實現新能源積分平衡;一汽集團:預計新能源積分缺口在40萬以上;東風汽車集團:預計新能源積分缺口在18萬左右;長安汽車:新能源積分平衡,略有富余;北汽集團:新能源積分大幅過剩,或超過100萬分;廣汽集團:新能源積分缺口較小;長城汽車:預計新能源積分可以實現平衡;吉利汽車:預計新能源積分富余在77萬;比亞迪:新能源富余積分將超過150萬分。

中國2020年油耗限值降幅較快。相比于歐美日,國內2020年油耗要求在絕對值和相對值上并不低,但由于此前油耗較高,2015-2020年國內油耗目標降幅較快,達到了年均5.5%,大大高于美國和日本。

乘用車車型燃料消耗量目標值根據車輛的整備質量確定。2020年乘用車車型燃料消耗量目標值根據整備質量的不同,三排座以下的從4.3-7.3L/100Km不等,三排座以上的從4.5-7.5L/100Km不等。各個車企根據分車型產量及對應油耗限值的加權平均值得到車企的目標值。

三、CAFC積分

2016-2017年實際油耗的快速下降歸功與新能源汽車的倍數計入,但新能源汽車的乘數會從2016年的5倍縮減到2020年的2倍。

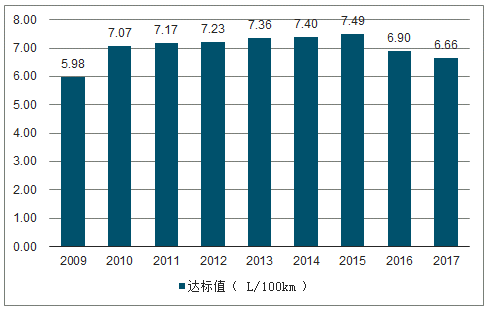

2009-2017年國產乘用車企業平均燃料消耗量達標值

數據來源:公開資料整理

2018-2019年新能源汽車的乘數將調整到3倍,2020年減至2倍,節能車型需要油耗小于等于2.8L/100km,目前暫時還沒有車型可以達到。

燃油車由于整車質量加大,油耗下降緩慢,未來消費升級趨勢下,平均油耗有上升趨勢。從未來趨勢來看,消費升級趨勢下,大型車的消費占比會越來越高。而且2018年以來,合資品牌推出的SUV新車型大大增加,也會增加油耗壓力。雙積分機制下,油耗壓力將主要集中在2020年。

2016-2020年實際油耗及達標值預測

數據來源:公開資料整理

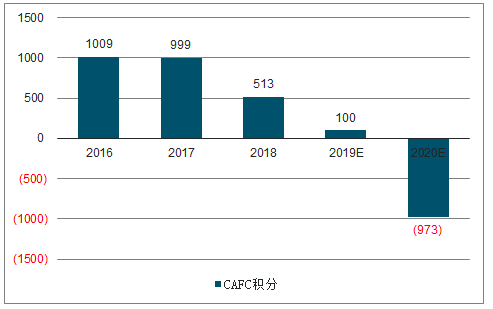

2016-2020年國產乘用車CAFC積分及預測值

數據來源:公開資料整理

2020年長城汽車仍然是負積分最高的企業,將超過50萬分。其他依次是東風有限、一汽大眾、上汽大眾和北京現代。

新能源汽車政策及雙積分政策都處于不斷的變動和完善之中,預測都基于當前的政策判斷,未來可能發生調整。

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢