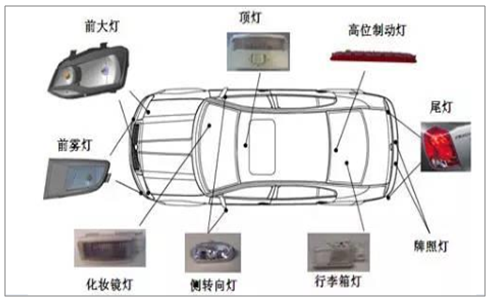

車燈按用途分為前照燈、后組合燈、霧燈、門燈、閱讀燈、轉向燈、駐車燈、制動燈等。為簡化分類,將汽車車燈分為四類:前照燈、后組合燈、霧燈和其他小燈。

汽車車燈分類

數據來源:公開資料整理

車燈按照光源種類分,主要分為:1、鹵素燈發光原理跟白熾燈一樣,給鎢絲通電讓其發光,將電能轉化為熱能,再將熱能轉化為光能;2、氙氣燈氣體放電燈,不再采用鎢絲發光,而是在石英燈管內填充惰性氣體氙氣,并利用配套電子鎮流器,將汽車電池12V電壓瞬間提升到23KV以上的觸發電壓,通過高壓擊穿氙氣從而導致氙氣在兩個電極之間形成電弧并發光;3、LED燈是利用LED發光二極管作為光源制造出的車燈,通電后可以直接發光;4、激光燈光源是激光二極管,激光二極管一般只能發出單色光,經反射匯聚成一束藍光,并投射進黃磷濾光鏡中,可轉換成高強度白光。

一、車燈行業競爭格局

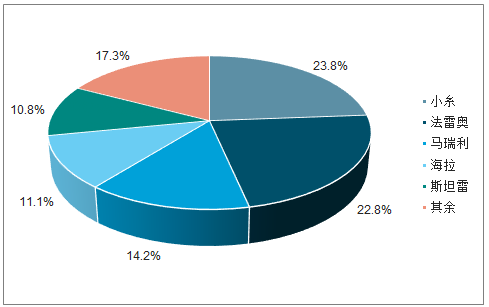

國際格局:全球車燈市場為典型的寡頭壟斷市場。全球車燈行業集中度較高,日本小糸、德國海拉、意大利馬瑞利、法國法雷奧、日本斯坦雷是全球前五大車燈供應商,占據了全球車燈市場近80%的市場份額。寡頭瓜分市場份額也印證了乘用車車燈的行業壁壘的確很高。

全球車燈市場格局

數據來源:公開資料整理

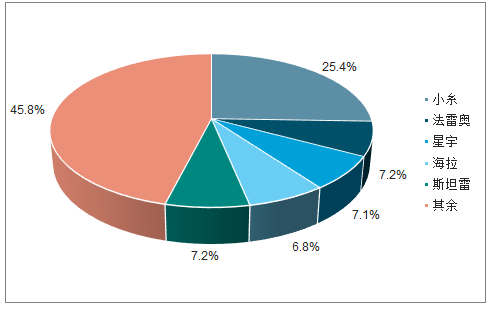

國內格局:目前中國車燈市場被外資企業主導,進口替代空間大。日本小糸占據了25%以上的市場份額排名第一,日本斯坦雷、德國海拉、法國法雷奧、星宇四者的市占率基本都在7-8%之間,前五大廠商占據了中國55%的市場份額。

中國車燈市場格局

數據來源:公開資料整理

國際車燈巨頭跟隨外資車企在中國建廠,為中國的合資主機廠做配套。中國國內市場也是被這些巨頭在中國的工廠所壟斷,主要廠商為上海小糸、廣州斯坦雷、長春海拉、法雷奧市光中國等。

二、行業發展趨勢

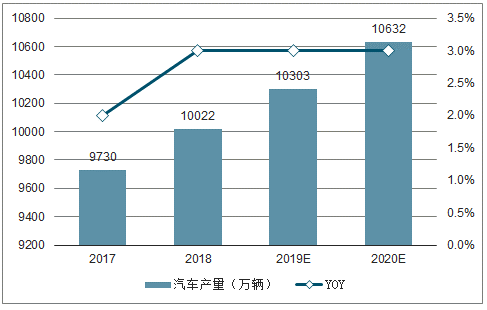

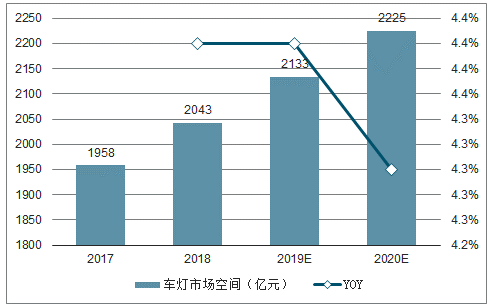

隨著技術升級,產品換代,新車銷量增長,車燈市場空間持續擴張。經過測算2017年中國車燈市場空間約為529億元,全球車燈市場空間約為1958億元,到2020年中國車燈市場空間將增長至648億元,全球車燈市場空間將增長至2225億元。

由于前照燈和后組合燈的LED滲透率持續提升,中國車燈單車配套價值量2018-2020年的復合增速約為2.9%,全球車燈單車配套價值量2018-2020年的復合增速約為1.3%,車燈市場空間的增速將高于汽車銷量增速。

2017-2020年全球車燈產量及測算圖

數據來源:公開資料整理

2017-2020年全球車燈市場空間及測算圖

數據來源:公開資料整理

汽車燈具的核心是光源,汽車光源至今百余年歷史中,主要歷經了四個階段的技術變革:鹵素燈-氙氣燈-LED燈-激光大燈。目前廣泛運用的車燈主要是鹵素燈、氙氣燈、LED燈、激光大燈四類。

車燈LED化趨勢:從高端車逐步向中低端車普及,逐步替代鹵素燈和氙氣燈。LED車燈自上而下不斷滲透。LED車燈從初期配備車內燈向車外燈轉移,從后組合等向前照燈滲透,從合資高端車向自主中低端車滲透。

LED燈性能具有碾壓性優勢,顯著優于鹵素燈和氙氣燈:1.能耗低;2.亮度高;3.壽命長;4.耐用性好;5.體積小,方便設計;6.方便實現車燈智能化。

從主機廠角度來看,汽車車燈作為汽車的“眼睛”,對整個車的氣質形象起著舉足輕重的影響,并且車燈的功能和外觀又能被消費者直觀的感受到,主機廠非常原意在汽車車燈上燒錢。而而LED燈方便設計造型,容易實現智能化控制,這兩大優點很好的滿足到了主機廠的需求。LED占用體積小,并且是很多顆聚集在一起組成車燈,有利于設計者進行車燈造型。每個LED燈體可以獨立控制,這為車燈智能控制系統的應用極大地提供了便利。

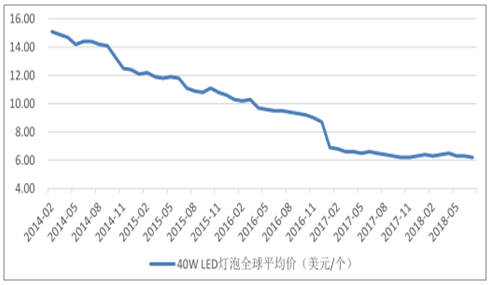

從消費者角度來看,目前消費升級趨勢明顯,消費者對汽車舒適性、安全性、娛樂性、美觀性的需求持續提升,LED燈的優越性能正好迎合了消費者升級大趨勢。車燈時尚的外觀設計儼然成為消費者在購買時的重要傾向。另一方面,消費者對汽車車燈的要求從原來的行駛照明逐步升級到優化的操作體驗和安全行駛,使得LED車燈需求進一步提升。從成本角度來看,LED成本持續下降,加速LED在中低端車型中的普及。

2014-2018年LED燈泡價格趨勢

數據來源:公開資料整理

三、車燈智能化

對于車燈的要求不再局限于行駛照明,行車過程中的舒適性、安全性、輔助駕駛功能等都成為主要參考要素。以LED為主的光源與智能車燈相輔相成,可滿足輔助駕駛的智能化控制需求,實現遠近光燈自動切換、隨動轉向、隨速調節、動態調節、車距警示等功能,解決了傳統前照燈系統的問題,也符合汽車智能化的大趨勢。

預計2020年全球智能照明市場行業規模可達243.41億美元,其中燈具和相關配件市場規模約為87.1億美元,占比超過5%,年復合增長率超過20%。而國內市場方面,2022年,中國智能照明行業市場規模約為431億元,年增長率在23%左右。

車燈里面的前照燈的技術壁壘明顯高于小燈、霧燈和后組合燈,因為前照燈涉及到配光、散熱、光源等較復雜的技術。

LED前照燈的技術壁壘明顯高于鹵素和氙氣燈等傳統前照燈。LED前照燈的核心技術壁壘主要是在汽車前照燈LED光源封裝以及燈具設計兩個方面。LED光源封裝涵蓋了封裝結構設計、基板材料選擇、LED芯片布置優化、貼片材料選擇、熒光粉涂敷工藝等;燈具設計則包含了配光設計、高效散熱設計、驅動控制設計、光源可更換及燈頭可轉動的整燈結構設計。

隨著消費升級,此方面的需求會不斷加大,尤其是自動駕駛的到來,使人們更注重車內氛圍的打造。而在外觀方面,未來車燈也會呈現更多不同的造型、實現不同的顏色和圖案等。

相關報告:智研咨詢發布的《2019-2025年中國汽車車燈行業市場行情動態及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車車燈行業全景調研及競爭格局預測報告

《2026-2032年中國汽車車燈行業全景調研及競爭格局預測報告》共十五章,包含汽車車燈行業企業生產經營分析,汽車車燈企業發展策略分析,汽車車燈行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國LED車燈?行業政策、產業鏈全景、市場規模、細分市場、競爭格局及發展前景分析:智能交互加速升級,LED車燈重塑汽車生態新格局[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國汽車車燈市場現狀及競爭格局分析:市場規模達984.83億元,維保市場占比55.21%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國汽車車燈行業發展現狀分析:需求量有所下降[圖]](http://img.chyxx.com/2021/06/20210611130647.jpg?x-oss-process=style/w320)