機場貨郵吞吐量主要由兩個因素決定。一是經(jīng)濟活躍度,二是人口集中度。次要原因是鐵路運輸不便,空運便相對旺盛。中國最大航空貨運中心是長三角地區(qū),其次是京津冀和珠三角。這與整體經(jīng)濟發(fā)展和人口分布相吻合。

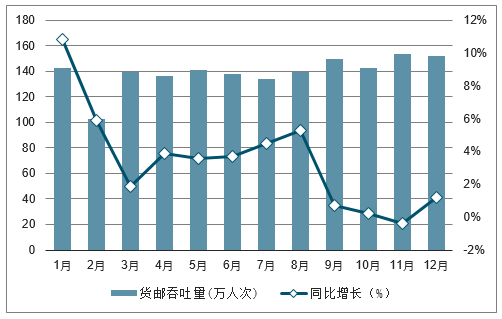

近幾年中國機場貨郵吞吐量一直平穩(wěn)增長,增長率大約在 5% 至 7% 上下波動。但不同地區(qū)之間變化很大。尤其是2018年,各地增減幅度顯著變大,從中可以看出各地發(fā)展形勢,甚至可以從中預期今后的發(fā)展趨勢。

機場分類目錄

機場類別 | 機場 |

一類1級 | 北京首都、上海浦東、廣州白云 |

一類2級 | 上海虹橋、深圳、成都 |

二類 | 昆明、重慶、西安、杭州、廈門、南京、鄭州、武漢、青島、烏魯木齊、長沙、海口、三亞、天津、大連、哈爾濱、貴陽、沈陽、福州、南寧 |

三類 | 除上述一、二類機場以外的民用機場 |

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國民航機場行業(yè)市場評估及投資前景評估報告》

一、旅客吞吐量增長10.2%

1、民航旅客吞吐量分析

2018年我國機場全年旅客吞吐量超過12億人次,完成126468.9萬人次,較上年增長10.2%。,國內(nèi)航線完成113842.7萬人次,較上年增長9.9%(其中內(nèi)地至香港、澳門和臺灣地區(qū)航線完成2872.7萬人次,較上年增長6.0%);國際航線完成12626.1萬人次,較上年增長13.0%。

2018年1-12月民航旅客吞吐量及增長走勢

數(shù)據(jù)來源:公開資料整理

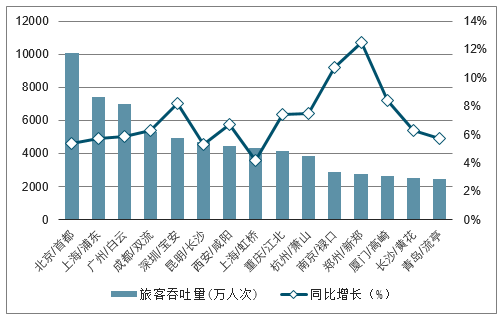

2、各機場旅客吞吐量分析

2018年全國各機場累計吞吐量達10098.329萬人次,同比增長5.4%。2018年全國機場旅客吞吐量前十排名依次為北京/首都、上海/浦東、廣州/白云、成都/雙流、深圳/寶安、昆明/長水、西安/咸陽、上海/虹橋、重慶/江北、杭州/蕭山。

2018年各機場旅客吞吐量1000萬人次以上的機場達到37個,首都機場旅客吞吐量突破1億人次,北京、上海和廣州三大城市機場旅客吞吐量占全部境內(nèi)機場旅客吞吐量的23.3%。年旅客吞吐量200-1000萬人次機場有29個,完成旅客吞吐量占全部境內(nèi)機場旅客吞吐量的9.6%。年旅客吞吐量200萬人次以下的機場有169個,完成旅客吞吐量占全部境內(nèi)機場旅客吞吐量的6.9%。京津冀機場群完成旅客吞吐量14499.7萬人次。長三角機場群完成旅客吞吐量22805.0萬人次。粵港澳大灣區(qū)機場群珠三角九市完成旅客吞吐量13227.9萬人次,較上年增長8.4%。成渝機場群完成旅客吞吐量10202.2萬人次,較上年增長7.3%。

2018年中國機場旅客吞吐量排行情況

數(shù)據(jù)來源:公開資料整理

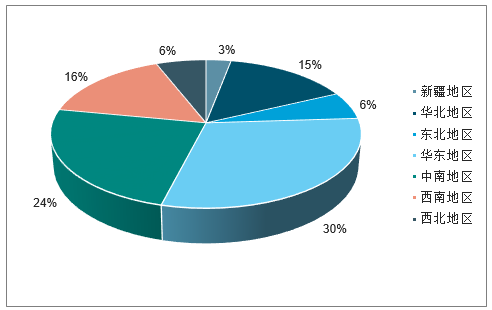

3、各地區(qū)旅客吞吐量分析

國內(nèi)各地區(qū)旅客吞吐量華北地區(qū)占14.9%,東北地區(qū)占6.2%,華東地區(qū)占29.5%,中南地區(qū)占24.1%,西南地區(qū)占16.2%,西北地區(qū)占6.4%,新疆地區(qū)占2.7%(注:由于四舍五入的原因,各地區(qū)占比之和可能不等于100%)。

2018年中國各地區(qū)旅客吞吐量占比情況

數(shù)據(jù)來源:公開資料整理

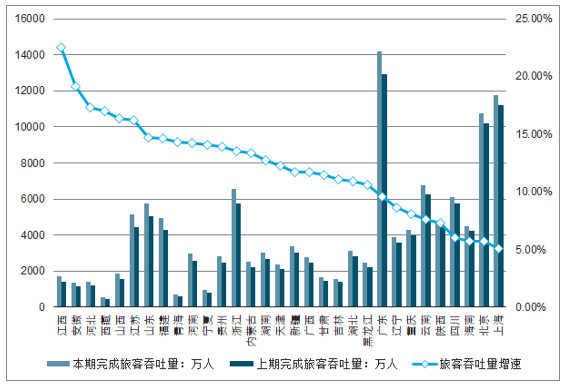

4、全國各省市旅客吞吐量分析

旅客吞吐量增速高于全國平均水平的22個省(區(qū)、市)中,東部地區(qū)有6個:河北(17.3%)、江蘇(16.2%)、山東(14.7%)、福建(14.6%)、浙江(13.5%)、天津(12.3%)。中部地區(qū)有6個:江西(22.5%)、安徽(19.1%)、山西(16.4%)、河南(14.2%)、湖南(12.7%)、湖北(10.9%)。西部地區(qū)有8個:西藏(17.0%)、青海(14.3%)、寧夏(14.1%)、貴州(13.9%)、內(nèi)蒙古(13.4%)、新疆(11.7%)、廣西(11.7%)、甘肅(11.5%)。東北地區(qū)有2個:吉林(11.1%)、黑龍江(10.6%)。

2018年全國民航旅客吞吐量排名第一的省市為廣東省,旅客吞吐量達14184.5萬人,增長9.6%。從增速來看,2018年全國民航旅客吞吐量增速最快的為江西省,累計吞吐量達1733.6萬人,增長22.5%。

2018年全國各省市民航旅客吞吐量增速排名情況

數(shù)據(jù)來源:公開資料整理

二、機場貨郵吞吐量情況分析

2018年中國機場完成貨郵吞吐量1674.0萬噸,較上年增長3.5%。國內(nèi)航線完成1030.8萬噸,較上年增長3.1%(其中內(nèi)地至香港、澳門和臺灣地區(qū)航線完成99.3萬噸,較上年增長0.3%);國際航線完成643.2萬噸,較上年增長4.1%。

2018年中國機場貨郵吞吐量排行情況

數(shù)據(jù)來源:公開資料整理

2018年年各機場年貨郵吞吐量10000噸以上的機場有53個,完成貨郵吞吐量占全部境內(nèi)機場貨郵吞吐量的98.4%,年貨郵吞吐量10000噸以下的機場有182個,完成貨郵吞吐量占全部境內(nèi)機場貨郵吞吐量的1.6%。京津冀機場群完成貨郵吞吐量240.7萬噸,較上年增長1.8%。長三角機場群完成貨郵吞吐量558.0萬噸,較上年增長0.2%。粵港澳大灣區(qū)機場群珠三角九市完成貨郵吞吐量316.1萬噸,較上年增長6.0%。成渝機場群完成貨郵吞吐量106.6萬噸,較上年增長3.8%。

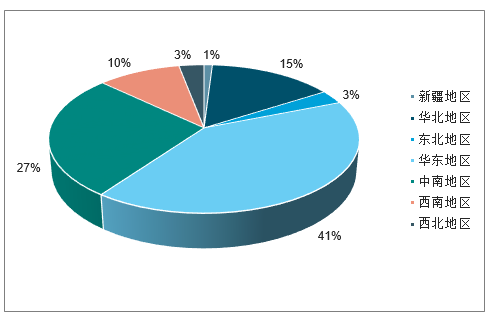

國內(nèi)各地區(qū)貨郵吞吐量華北地區(qū)占15.2%,東北地區(qū)占3.3%,華東地區(qū)占40.4%,中南地區(qū)占27.0%,西南地區(qū)占10.2%,西北地區(qū)占2.8%,新疆地區(qū)占1.1%(注:由于四舍五入的原因,各地區(qū)占比之和可能不等于100%)。

貨郵吞吐量增速超過10%的10個省(區(qū)、市)中,東部地區(qū)有1個:河北(12.4%)。中部地區(qū)有4個:江西(43.7%)、湖北(19.4%)、山西(12.7%)、湖南(12.0%)。西部地區(qū)有5個:青海(26.2%)、陜西(20.7%)、寧夏(20.4%)、西藏(12.9%)、貴州(10.2%)。

國內(nèi)各地區(qū)貨郵吞吐量的分布情況是:華北地區(qū)占15.2%,東北地區(qū)占3.3%,華東地區(qū)占40.4%,中南地區(qū)占27.0%,西南地區(qū)占10.2%,西北地區(qū)占2.8%,新疆地區(qū)占1.1%(注:由于四舍五入的原因,各地區(qū)占比之和可能不等于100%)。

貨郵吞吐量增速超過10%的10個省(區(qū)、市)中,東部地區(qū)有1個:河北(12.4%)。中部地區(qū)有4個:江西(43.7%)、湖北(19.4%)、山西(12.7%)、湖南(12.0%)。西部地區(qū)有5個:青海(26.2%)、陜西(20.7%)、寧夏(20.4%)、西藏(12.9%)、貴州(10.2%)。

2018年國內(nèi)各地區(qū)貨郵吞吐量占比

數(shù)據(jù)來源:公開資料整理

三、中國航空機場發(fā)展情況分析

對于航空業(yè)務來說,腹地需求是關(guān)鍵。展望航空行業(yè)下一個十年,從商務消費主 導到航空因私消費主導,核心樞紐基地因私客源的廣度與深度是機場需求保證。

核心樞紐機場比較

1 | 定位 | 國際航線 | 樞紐腹地 | 商務往來 | 因私出發(fā) | 因私到達 | 核心基地公司 |

北京 | 國際樞紐 | 歐洲、北美、日韓 | 覆蓋北京、河北、東北、內(nèi)蒙等省市 | ☆☆☆☆ | ☆☆☆ | ☆☆☆☆ | 國航、南航、中聯(lián)航(東航) |

上海 | 國際樞紐 | 歐洲、北美、日韓 | 覆蓋上海、江蘇、浙江、安徽等省市 | ☆☆☆ | ☆☆☆☆ | ☆☆☆ | 東航、春秋、吉祥 |

廣州 | 國際樞紐 | 歐洲、澳洲、東南亞 | 覆蓋廣州、廣西、福建等省市 | ☆☆☆ | ☆☆☆☆ | ☆☆ | 南航、九元(吉祥) |

成都 | 區(qū)域樞紐 | 歐洲、東南亞、南亞 | 覆蓋四川、西藏等省市 | ☆☆ | ☆☆☆ | ☆☆☆ | 國航、川航、成都航 |

昆明 | 區(qū)域樞紐 | 歐洲、東南亞、南亞 | 覆蓋云南、廣西等省市 | ☆☆ | ☆☆ | ☆☆☆ | 東航、祥鵬、昆航、紅土 |

西安 | 區(qū)域樞紐 | 歐洲、東南亞、南亞 | 覆蓋陜西等省市 | ☆☆ | ☆☆ | ☆☆☆ | 東航、幸福、長安 |

深圳 | 干線樞紐 | 歐洲、澳洲、東南亞 | 覆蓋廣東、廣西、福建等省市 | ☆☆☆ | ☆☆☆ | ☆☆ | 深航(國航)、南航 |

數(shù)據(jù)來源:公開資料整理

國內(nèi) 12 個億級吞吐量機場建設(shè)規(guī)劃

機場名稱 | 遠期吞吐量 | 規(guī)劃跑道構(gòu)型 | 占地(公頃) |

北京/大興 | 1.5-1.7億 | 6條—2+2+2 | 5447 |

北京/首都 | 1億 | 4條—1+1+1+1 | 4330 |

上海/浦東 | 1.2-1.3億 | 5條—2+2+1 | 5862 |

廣州/白云 | 1.4億 | 5條—2+2+1 | 4165 |

鄭州/新鄭 | 1.3億 | 5條—2+2+1 | 4639 |

昆明/長水 | 1.2億 | 5條—2+3 | 5102 |

武漢/天河 | 1.2億 | 5條—2+2+1 | 3690 |

西安/咸陽 | 1.2億 | 5條—2+1+2 | 4664 |

南京/祿口 | 1億 | 5條—2+2+1 | 3868 |

哈爾濱/太平 | 1億 | 4條—2+2 | 4600 |

杭州/蕭山 | 9500萬 | 4條—2+2 | 2832 |

成都/天府 | 9000萬 | 6條—2+2+2 | 4950 |

數(shù)據(jù)來源:公開資料整理

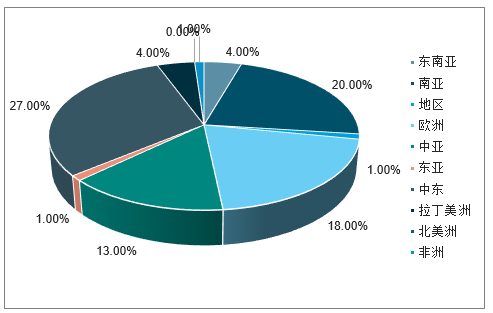

2019 年冬春航季白云機場國際航線結(jié)構(gòu)(起降)(白云機場始發(fā)國際航班目的地分布)

數(shù)據(jù)來源:公開資料整理

2018 年冬春航季上海機場國際航線結(jié)構(gòu)(起降)

數(shù)據(jù)來源:公開資料整理

2019 年冬春航季白云機場國際航線結(jié)構(gòu)(座位數(shù))

數(shù)據(jù)來源:公開資料整理

2018 年冬春航季上海機場國際航線結(jié)構(gòu)(座位數(shù))

數(shù)據(jù)來源:公開資料整理

2015 年香港機 場雙跑道小時容量提升至 68 架次,產(chǎn)能瓶頸問題突出,近年來機場起降架次的增 速都維持在 3%以下。香港三跑道系統(tǒng)工程已經(jīng)于 2016 年 8 月 1 日正式啟動,該 項目除了在現(xiàn)有雙跑道系統(tǒng)以北、面積約 650 公頃的新填海所得土地上興建一條 全長 3800 米的新跑道外,亦包括建造相關(guān)滑行道、停機坪以及新客運大樓,提供 57 個停機位。二號航站樓將進行擴建,并興建一條全長 2600 米的旅客捷運系統(tǒng), 鏈接二號客運大樓與新客運大樓,以及設(shè)置新的高速行李處理系統(tǒng),三跑道系統(tǒng) 建成后,機場預計每年可增加 3000 人客運量。由于工程龐大,機場預計需要 8 年時間完成。

香港機場飛機起降架次及同比增速

數(shù)據(jù)來源:公開資料整理

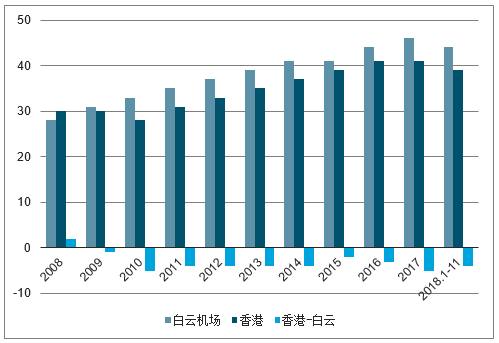

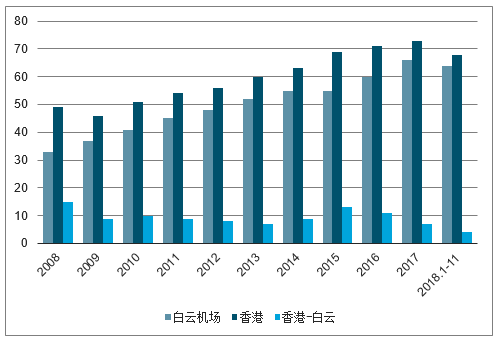

目前白云機場三跑道高峰小時容量為 70 架次,香港機場雙跑道小時容量為 68 架,白云機場起降架次居粵港澳四大樞紐機場之首,年起降超 出白云機場約 5 萬架次。但是由于白云機場的航線和機型結(jié)構(gòu)限制,旅客吞吐量 明顯低于香港機場。

白云機場、港機場飛機起降架次及同比增速

數(shù)據(jù)來源:公開資料整理

白云機場、香港機場三跑道系統(tǒng)工程示意圖

數(shù)據(jù)來源:公開資料整理

1、粵港澳規(guī)劃推動民航需求持續(xù)增長

粵港澳大灣區(qū)是是國家建設(shè)世界級城市群和參與全球競爭的重要空間載體,區(qū)域 流量提升勢在必行。粵港澳大灣區(qū)由香港、澳門兩個特別行政區(qū)和廣東省的廣州、 深圳、珠海、佛山、中山、東莞、肇慶、江門、惠州等九市組成的城市群。

城市互通程度大幅增強,擴大機場需求腹地。通過強化城市內(nèi)外交通建設(shè),便捷 城際交通,共同推進包括港珠澳大橋、廣深港高鐵、粵澳新通道等區(qū)域重點項目建設(shè),粵港澳大灣區(qū)將成功打造便捷區(qū)域內(nèi)交通圈,地處灣區(qū)內(nèi)核心增長極—— 廣州的白云機場,有望拓展需求腹地。

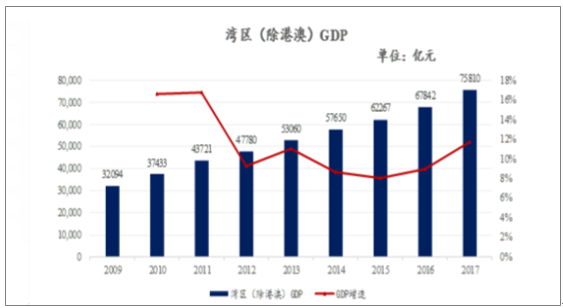

2009-2017 年灣區(qū)(除港澳)GDP

數(shù)據(jù)來源:公開資料整理

粵港澳地區(qū)經(jīng)濟高增速,驅(qū)動商務出行和出境旅游需求增長。2017 年灣區(qū)(不含 港澳)GDP 合計 75,809.74 億元,占全國 9.17%。自 2009 年以來,本地區(qū) GDP 始終保持 8%以上的同比增速,年均復合增速達 10.02%。白云機場依托粵港澳經(jīng) 濟腹地,有望受益于商務出行和出境旅游需求增長。

粵港澳地區(qū)航空需求增長穩(wěn)健,為需求端提供有力支撐。自 2015 年以來,粵港 澳地區(qū)機場(含廣東省 7 家機場:白云機場、珠海機場、湛江機場、梅州機場、 揭陽機場、惠州機場及佛山機場;澳門機場、香港機場及深圳機場)旅客吞吐量 始終保持了 6.5%以上的高增速,2017 年更是達到 9.87%,相較 2016 年實現(xiàn)大幅 提升;起降架次方面,該地區(qū)同比增速在近 3 年均高于 3.5%,主要是由于廣東省機 場(白云機場、珠海機場、湛江機場、梅州機場、揭陽機場及佛山機場)起降架 次增長較快,拉動作用顯著,2016、2017 年廣東省機場起降架次增速均突破 10%, 達到 14.82%與 10.62%。粵港澳地區(qū)尤其是廣東省航空需求的快速增長為白云機 場中短期需求提供保障。

2017 年粵港澳大灣區(qū)實現(xiàn)旅客吞吐量 21048 萬人次,起降架次 145.11 萬次;按照 近三年大灣區(qū)旅客吞吐量復合增長率 7.78%,起降架次復合增長率 6.07%進行估 算,至 2020 年,該地區(qū)旅客吞吐量達 26353 萬人次,起降架次達 173.31 萬次。 按照目前白云機場旅客吞吐量在該區(qū)域占比約三分之一,起降架次占比約五分之 三進行估算:2020 年,白云機場旅客吞吐量達 8784 萬人次,起降架次達 103.99 萬次。 (此前規(guī)劃值為 2020 年 8000 萬人次)

粵港澳地區(qū)機場年起降架次

數(shù)據(jù)來源:公開資料整理

粵港澳地區(qū)機場年旅客吞吐量

數(shù)據(jù)來源:公開資料整理

《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》提出,鞏固提升香港國際航空樞紐地位,強化航空管理培訓中心功能,提升廣州和深圳機場國際樞紐競爭力,增強澳門、珠海等機場功能,推進大灣區(qū)機場錯位發(fā)展和良性互動,建設(shè)世界級機場群。學者建議設(shè)立大灣區(qū)機場發(fā)展委員會,統(tǒng)籌灣區(qū)內(nèi)各機場的發(fā)展。香港機管局發(fā)言人回覆《大公報》查詢時指出,區(qū)內(nèi)五大機場定位各有不同,將與各持份者緊密合作,鞏固及提升香港國際航空樞紐地位。

機管局發(fā)言人指出,香港國際機場定位為國際樞紐機場,未來數(shù)年,位於大灣區(qū)的香港國際機場城市候機樓將增至超過20個,助提升航空樞紐地位。港機場將與各持份者緊密合作,配合《綱要》提出的方向,為鞏固及提升香港的國際航空樞紐地位、強化航空培訓管理中心的功能作出貢獻。發(fā)言人續(xù)說,港珠澳大橋及廣深港高鐵香港段去年通車后,珠三角地區(qū)與香港機場之間的交通時間大大縮減,進一步增強機場與大灣區(qū)的交通聯(lián)系。

2、南航“雙樞紐”規(guī)劃,助力國際樞紐建設(shè)

南航在 2017 年年報中提出全力打造“廣州之路”(Canton Route)國際航空樞紐,報告期內(nèi)公 司進一步完善國際布局,新增廣州-溫哥華-墨西哥城、廣州-凱恩斯、廣州-科倫坡 -馬累、廣州-萬象等五條國際航線,廣州樞紐國際通航點達 52 個;2018 年集團將 進一步完善國際網(wǎng)絡布局,計劃新開廣州-羅馬等國際航線;同時相關(guān)數(shù)據(jù)顯示,按照 RPK 口徑,2017 年南方航空國際航線占比為 29.19%,居于三大航末 位,同期中國國航與東方航空的國際航線占比分別為 35.19%與 33.51%,南航在 開拓國際航線方面仍保有較大提升空間。基地航空公司的國際航線拓展有望進一 步提高白云機場的國際航線占比,助力機場國際樞紐建設(shè)計劃。

2018 冬春航季白云機場航班份額 (按起降計算)

數(shù)據(jù)來源:公開資料整理

2018 冬春航季白云機場航班份額(按起降計算)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國通用航空機場建設(shè)行業(yè)市場運行格局及發(fā)展趨向研判報告

《2026-2032年中國通用航空機場建設(shè)行業(yè)市場運行格局及發(fā)展趨向研判報告》共七章,包含中國通用航空機場建設(shè)產(chǎn)業(yè)鏈梳理及全景深度解析,中國通用航空機場建設(shè)產(chǎn)業(yè)鏈代表性企業(yè)發(fā)展布局案例研究,中國通用航空機場建設(shè)行業(yè)市場及投資策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國機場建設(shè)產(chǎn)業(yè)現(xiàn)狀及趨勢分析:中西部地區(qū)中小型城市機場建設(shè)加快,通用航空機場成為發(fā)展重點[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)