中國巨大的消費市場份額是全球乳企的必爭之地,在存在供需缺口、行業“信任危機”仍待修復,資源優勢下降等因素影響下,國內奶制品進口量持續上升,進口依賴以嬰幼兒乳粉為首,進口依賴度高達72%,嬰兒奶粉加工原料乳鐵蛋白和乳清蛋白也高度依賴進口,流通成本和保質期受限的液態奶進口也大幅上升,進口品牌液態乳最早以食品安全為賣點進入中國市場,以安全溢價獲得更高的毛利,而近年來也開始自降身價,搶占中國市場。

在如今全球交織密集的貿易關系網里,乳品行業的“走進來”與“走出去”都是勢在必行的道路。作為乳品大國,面對乳品全球化的趨勢既是一次機遇,也并存挑戰。現在不僅外來品牌走入中國市場,國內許多乳品企業也開始頻頻出招。伊利、蒙牛、光明等乳品大企業紛紛搶占海外資源,希望引進進口奶源的品質奶,瓦解進口乳企奶低價及海外奶源的優勢。面對國內市場,區域性的乳企也紛紛發揮優勢開始利用自身優勢發展鮮奶業務等。雖然乳品行業局面有難點、痛點,但是龍頭企業們未來的全球化發展仍然可期。

一、乳業行業現狀

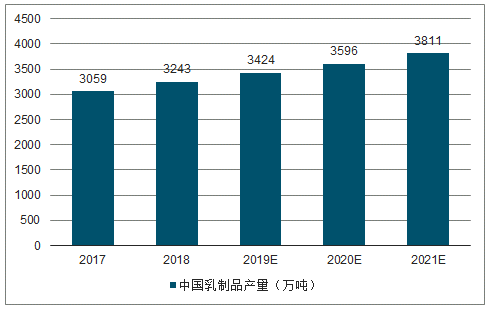

乳制品作為日常飲食中補充蛋白質和鈣的重要來源,對人類健康和營養均衡具有重要的意義隨著中國經濟發展,居民收入水平的提升,城鄉居民對乳品消費需求也呈現持續上升的趨勢,乳制品已經成為城市居民的重要的食品種類。需求的變化推動了中國乳制品工業的持續發展,乳品工業總產值由2007年的1,329.01億元提高到2016年的3,503.89億元,年復合增長率為11.37%,行業規模愈來愈大。

2017-2021年中國乳制品產量及預測

數據來源:公開資料整理

雖然國內乳業消費市場一片繁榮景象,但國內受草場退化、資源優勢下降等因素的約束,國產內奶制品產量增長一直較為緩慢,漸走高的乳品需求市場與表現不佳的生產端,讓長期供不應需的局面進一步加劇,也讓進口品牌有機會迅速擠占國內市場。

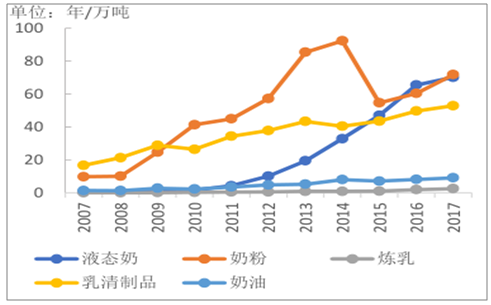

2007-2017年各類別乳制品進口量情況

數據來源:公開資料整理

國民對于進口乳品愈來愈信賴,國產乳品地位比重走低,以至于國內大型乳企面對近幾年乳品市場消費的樂觀態勢,也紛紛開始對海外奶源地的進行擴張和建廠,內在的產能結構不理想。

二、國內市場情況

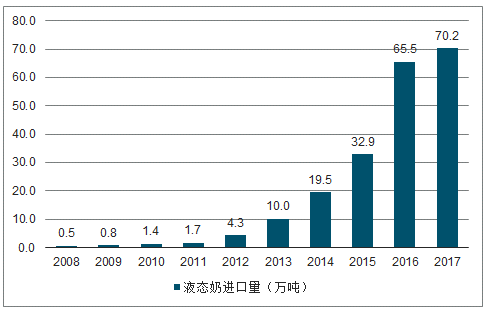

中國擁有先天的乳業生產區位優勢,但是乳業市場卻不完全取決于“天時地利”。國內乳品行業發展周期短、快,產業結構規劃、行業監管制度建設較行業發展速度相對偏緩。從進口的數據來看,整個奶粉市場相較于十年前,進口量已經增加了7.2倍,目前不僅僅是奶粉市場,液態奶的進口量走勢也是上升明顯。

2008-2017年液態奶進口量

數據來源:公開資料整理

1、嬰幼兒乳粉

2017年中國原裝進口加上進口原料加工的嬰幼兒乳粉達到65萬噸,占2017年全國90萬噸嬰幼兒奶粉產量的占比高達72%,進口依賴度極高。由于進口大包粉進口成生鮮奶后成本仍大幅低于國內生鮮奶,選擇進口大包粉作為原料也是市場必然的選擇,但這也導致了國產生鮮奶“賣奶難”的問題,奶農養殖收益下降,棄養增加、奶牛存欄下降,使得國內生鮮乳供需形勢收緊,國產化保障形勢進一步加劇。

2013-2017年嬰幼兒配方奶粉進口量增速圖

數據來源:公開資料整理

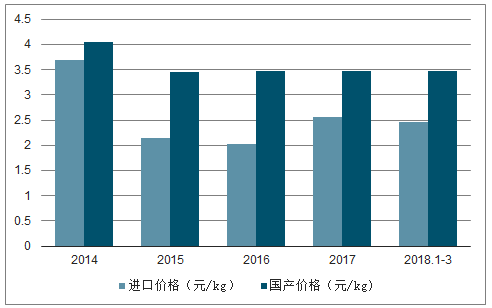

2014-2018.1-3國產價格與進口價格對比圖

數據來源:公開資料整理

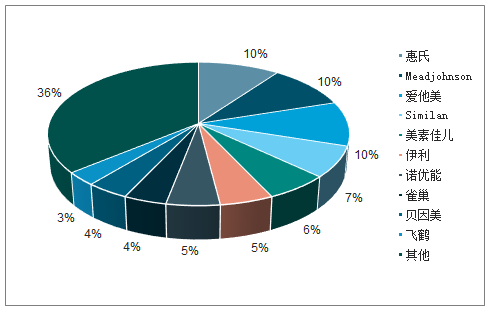

2017年中國線上嬰幼兒奶粉銷售數據顯示,市場競爭比較激烈,嬰幼兒奶粉線上銷售前十品牌市場總占有率約63.8%,國內嬰幼兒奶粉行業集中度仍有較大的提升空間。海外品牌在國內嬰幼兒奶粉行業處于相對強勢的地位,市場占有率水平排名靠前的品牌只有伊利、飛鶴和貝因美三家國產企業,惠氏、美贊臣和愛他美三個海外品牌位居國內電商奶粉市場占有率水平的前三。

2017年線上嬰幼兒奶粉品牌銷售占比

數據來源:公開資料整理

中國是全球不容忽視的嬰童消費市場,為全球乳企的“必爭之地”,國內乳企在食品安全、奶源保障、成本等方面仍面臨進口品牌的競爭壓力,但2018正式實施奶粉配方注冊新規以來,奶粉市場出現兩極分化,淘汰了一大批雜牌、貼牌奶粉企業,而飛鶴、伊利、貝英美等具有研發、品牌優勢的國產品牌在行業清理過程中市場空間有望提到提升。

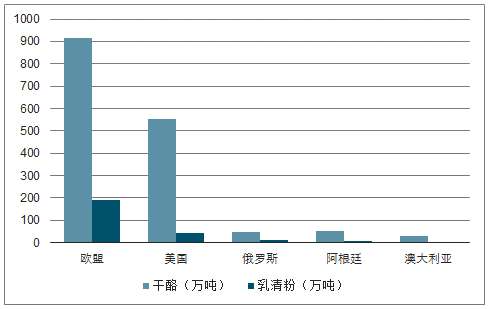

全球乳清粉主產國產量

數據來源:公開資料整理

2、進口液態奶

出于消費者對進口牛奶品質的信賴,進口液態奶進口也呈現持續增長的勢頭,購買進口牛奶成為奶類消費升級的重要表現之一。液態奶進口以常溫奶為主,近幾年國內跨境電商的快速發展為進口常溫牛奶的線上銷售提供了便利,進口牛奶通過各種電商平臺送達消費者,各平臺紛紛通過價格戰搶占市場份額。

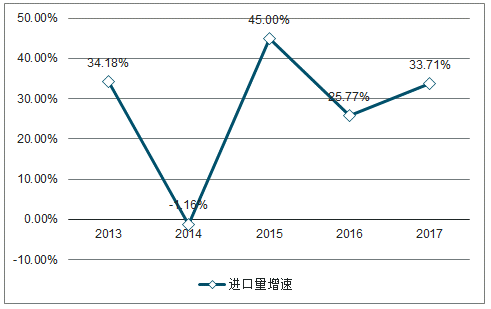

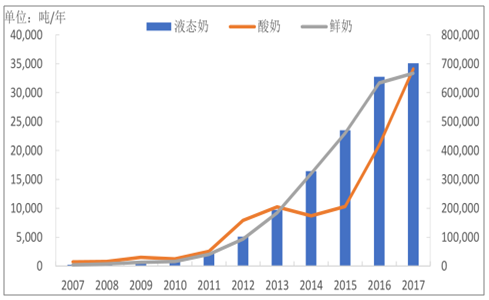

2007-2017年液態奶進口合計:以鮮奶為主,酸奶增速迅猛

數據來源:公開資料整理

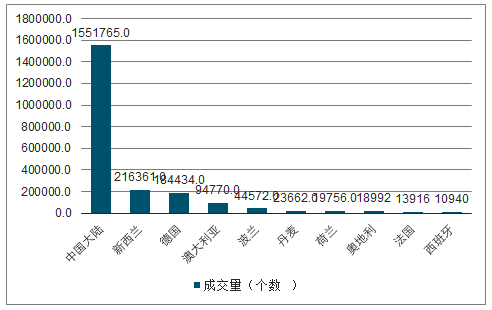

目前在天貓、淘寶統計的純牛奶市場數據上,占據絕對優勢的依然為蒙牛,其次是伊利。在成交數量與銷售額看來,進口品牌的市場占有率很難對抗伊利與蒙牛的“雙雄地位”,品牌集中度高。但是整個市場中,并不能僅僅依靠兩家乳企支撐。在純牛奶銷量前十的品牌里,進口品牌占了半壁江山的席位,對于其他品牌的乳企來說,液態奶市場的交戰結局并不明朗,進口品牌的液態奶攻勢對于國內其他乳企依然造成不小壓力。

天貓平臺熱銷純牛奶成交量

三、海外品牌

乳制品作為快消品,影響其終端消費的因素很多。進口乳品最早進入中國市場以食品安全為第一賣點,這一階段價格相對都要高于國內產品,以安全溢價而獲得更高的毛利;但隨著進入中國市場品牌增加、銷售由代購、海淘發展到電商直營、品牌旗艦店等更多元的渠道,市場競爭逐步加大,進口品牌也開始進入價格競爭階段,各品牌不時推出促銷活動。從京東平臺的官方銷售價格可以看出,同規格的酸奶售價,國外品牌與國內品牌的售價很多集中在同等的價位檔次。

盡管中國的人均奶類消費水平仍低于世界平均水平,但奶類消費意識以及普及程度都大大提高,奶類日趨成為日常生活的必需消費品,而且近幾年奶制品市場升級趨勢明顯,消費者對產品價格的敏感性遠低乳企對原料、養殖成本的敏感性,進入消費終端的各類進口乳品營銷策略也逐步調整,從最初走進國內市場時只看重高端市場,開始逐漸走價格優惠路線。在中國的乳品市場,消費者對進口產品本身就有著偏好。

中國乳制品品牌的價格戰還在持續進行中。進口的產品越來越多,而且價格非常便宜,這就迫使中國的這些品牌的純牛奶價格開始下降。特別是一些中高端的產品,它們會不斷以打折的方式去促進銷售,來消化產品的產能。

四、行業發展趨勢

國內乳品市場一方面在國內需求持續增長、消費需求升級的背景下,需求依賴進口滿足供需缺口以及奶制品品類多樣化、品質化需求;另一方面,由于資源優勢下降,國產生鮮奶成本不具優勢轉而依賴進口奶源也是被迫之舉,但進口依賴增高,進口低價優質奶制品對國內市場必然形成沖擊,行業發展競爭加劇。但奶業進口依賴度提高,甚至一定程度上受制于人,并不是一朝一夕的結果,而是各種內外因素積累的爆發,但乳企紛紛探求新出路以求在日趨激烈的競爭環境中生存發展。

原奶價格持續走低,進口原奶的成本大大降低,許多乳企養殖成本高于收購價格,與其進行養殖,不如直接進口原奶。原奶價格的下降,使得國內乳企紛紛傾向從外進口。

但是隨著乳品發展全球化的趨勢,以及國內消費者對于國外奶源的信任已久,大型乳企已經開始走向海外,紛紛在海外建廠,布局版圖。奶源產地是決定乳制品品質的最關鍵因素,有實力的大型乳企在具備資金實力、市場資源等話語權后,走向海外似乎成了它們的“必經之路”。

對于大型乳企和中國整體乳品行業來說,此時是中國乳企“走出去”的好時機,但是對于國內的生產以及中小乳企的生存來說,卻是一股強勁的壓力。

乳品行業的“走進來”與“走出去”都是勢在必行的道路,作為乳品產值大國,面對乳品全球化的趨勢既是一次機遇,也并存挑戰。不僅外來品牌走入中國液態奶市場,國內許多乳品企業也開始頻頻出招,伊利、蒙牛、光明等乳制品龍頭企業紛紛拓展海外資源,希望引進進口液態奶,瓦解進口液態奶低價和海外奶源的優勢。

相關報告:智研咨詢發布的《2019-2025年中國天然乳品行業市場發展模式調研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國乳業行業市場發展態勢及產業需求研判報告

《2025-2031年中國乳業行業市場發展態勢及產業需求研判報告》共十一章,包含2020-2024年世界乳品市場形勢分析,2025-2031年中國乳業預測,乳業行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢