宏觀經濟下行,各子行業增速放緩;收入爭奪激烈,乳業兩強增速緊咬不放;成本端均面臨壓力,下半年毛利率環比走低;費用率同比持續高位,淡季不淡成為常態;凈利率受原奶價格和費用率上行而承壓,乳業兩強同比呈分化趨勢;競爭激烈不改兩強份額提升趨勢。

2018年乳業兩強經歷了完全透支毛利的“價格戰”,彼此不斷消耗凈利的情況下,預計將以蒙牛主體凈利率持平和伊利單個位數利潤增速收場。

一、兩強業績發展

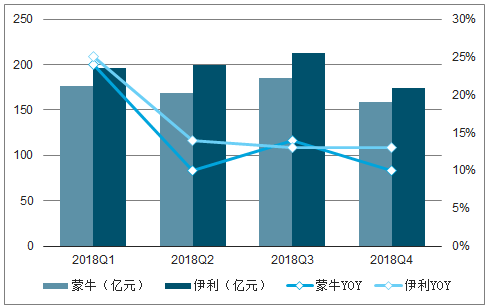

2018年兩強單季度營收表圖

數據來源:公開資料整理

兩強Q4均進入了毛利率進一步承壓階段,同時費用率來看,根據調查數據顯示,費用率比仍然處于高位,兩強環比Q3將大概率提升。因此整體來說,Q4毛利率與費用率的差值預計仍然處于壓制狀態。

伊利Q4將受到原奶價格持續高位及產品結構優化對沖成本上行的效果而液態奶毛利率預計可能環比企穩,波動不大,而蒙牛盡管中高端原奶控制力度可能稍強于伊利,但是產品結構優化程度預計略低于伊利,主要依據在于我們終端跟蹤來看其兩大單品增速相較前三季度持續下降,且增速略慢于伊利對應大單品,尤其是在四季度安慕希線上線下投放費用壓制下,純甄增速預計環比下滑較多。因此,我們預計蒙牛液態奶毛利率可能仍傾向于承壓,不過幅度不會太大,整體兩強液態奶毛利率承壓程度將在伯仲之間。

蒙牛整個Q4均保持著高費用率投放狀態,無論是從第三方數據還是終端調研來看,線上線下活動促銷依舊未見減緩,預計費用率較可能相對低位的Q3來看大概率呈現環比上行趨勢,同時同比仍在高位。而伊利也被迫繼續跟隨保持高費用率狀態,預計與蒙牛保持同樣費用率上行趨勢。如此即可很清楚的判斷,兩強Q4可能呈現因費用率環比上行,而凈利率環比下行的趨勢。則對于伊利來說,盡管Q4具備同期凈利潤低基數的優勢,但由于費用率上行,Q4利潤增速將不容樂觀。而蒙牛因全年保持毛利率同比優勢,因此盡管費用率環比上行,但大概率可進行對沖,繼續實現Q4利潤的向上增速,盡管這一增速將相較前三季度單季度增速可能有較大幅度下降。

2018年蒙牛單季度比率表(%)

數據來源:公開資料整理

2018年伊利單季度比率表(%)

數據來源:公開資料整理

二、行業競爭格局

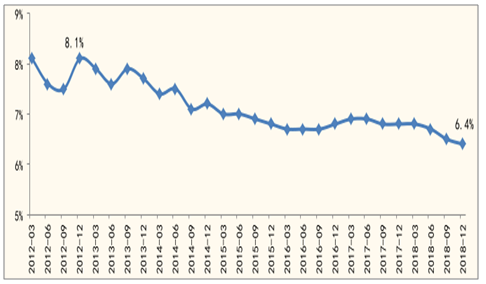

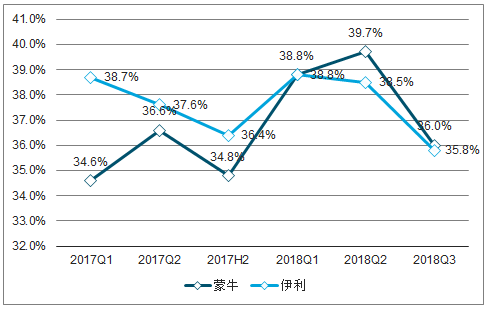

2018年GDP增速逐季持續下行,四季度環比下降0.1pct至6.4%,基本是近20年最低點。2018年前三季度,主要子行業增速持續放緩。三季度白酒環比增速+7.7%、啤酒環比增速+11.9%、乳制品環比增速+2.1%、調味品環比降速+0.6%,均處于低位。

2012-2018年GDP單季度增速趨勢圖(%)

數據來源:公開資料整理

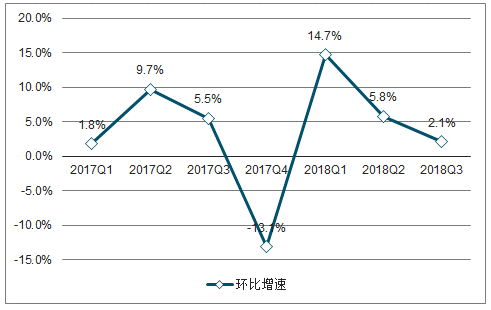

2017Q1-2018Q3乳制品板塊單季度環比增速(%)

數據來源:公開資料整理

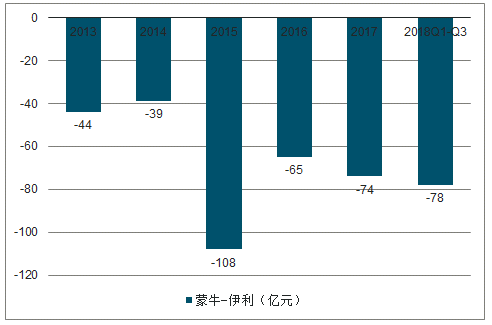

2018年因費用戰凸顯收入爭奪異常激烈,打破2017年市場認為將趨緩的共識。主因市場未認識到收入爭奪實質是長久以來兩強的主要戰略,而近年越發明顯。本質是在收入差距不大的背景下,只要仍然存在收入差距,兩強則均不會放棄收入爭奪。

兩強收入差距實質為弱勢方收入追趕動力

數據來源:公開資料整理

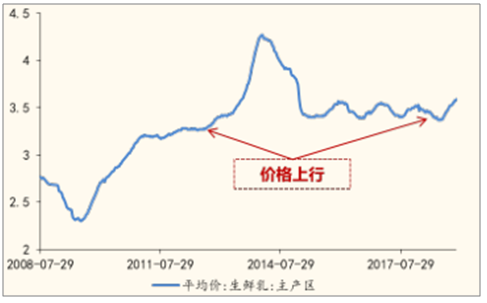

2018H2,奶價開始趨于環比和同比提升,相對于上半年和去年同期,兩強均面臨了成本壓力。

2018Q3蒙牛、伊利毛利率環比預計分別下降3.7pct和2.8pct,而伊利了同比還下降了1.7pct升,蒙牛由于成本結構改善預計同比提升2pct左右。

成本壓力成為主要矛盾推動毛利率預計環比下降程度高于伊利,不過預計毛利率絕對值仍然高于伊利,但均處于環比下降通道。

2018Q3兩強毛利率預計均環比下降(%)

數據來源:公開資料整理

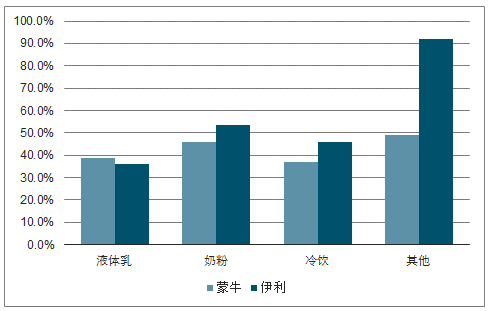

2018H1兩強分業務毛利率對比(%)

數據來源:公開資料整理

2018年費用率呈現兩大特征:(1)季度間有所波動,但整體保持同比高位;(2)二、四季度淡季月份均不淡,兩強費用率依然保持高位。

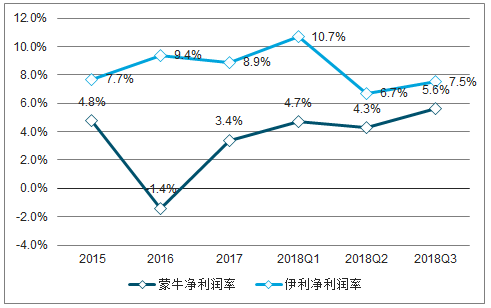

根據調查數據顯示,預計費用率持續提升,而毛利率仍然承壓下,兩強凈利率環比繼續下降,不過從同比來看,預計伊利凈利率同比也呈下降趨勢,而蒙牛毛利率同比優勢仍然存在對沖了費用率上行,使得凈利率同比預計仍然呈上升趨勢。

2015-2018年兩強凈利率

數據來源:公開資料整理

預計兩強份額均能夠得到提升,其中伊利提升會較快(與上半年有關速),蒙牛會較慢(與蒙牛液態奶增速1-10月低于伊利有關,但兩強之間競爭也在不斷搶占別家份額,如光明)。

三、行業發展趨勢

1998-2018年GDP增速走勢(%)

數據來源:公開資料整理

2014年、2016年和2018年下半年三時期面臨負面因素基本相同且最多:三時期均面臨宏觀經濟下行、收入爭奪趨向激烈、原奶價格和費用率持續提升的邊際負向變化。

2008-2018生鮮乳主產區價格走勢(元/公斤)

數據來源:公開資料整理

2018年時,原奶價格上行和費用率提升均對兩強凈利率造成壓力,不過伊利承壓下行,而蒙牛承壓上行。

2015-2018H1伊利產品品牌結構占比

數據來源:公開資料整理

2015-2018H1蒙牛產品品牌結構占比

數據來源:公開資料整理

GDP、基數:GDP預計大概率下行,2019年兩強尤其是上半年將面臨高基數;原奶價格:在供需持續緊平衡下,預計持續溫和上漲。,兩強收入爭奪程度其實與兩強收入差距有直接關聯,也與競爭戰略有直接關系,最終的微觀變化都與公司本年度擬采取的策略有關系。費用率的結構發生變化,2019年,作為伊利利潤部門的奶粉業務因更加需要保利潤而減少費用投放,將使得奶粉業務在本身面臨奶粉行業和競爭格局變化下更難以實現收入增速大幅提高以支撐整體增速,疊加大單品增速影響,預計產品結構優化程度會放緩;而蒙牛盡管有君樂寶業務增速的提高對產品結構的優化,但由于大單品增速是否會在預期聚焦后實現同比提升進而對產品結構產生優化效果還未知,我們更傾向于與伊利產品結構優化程度預判一致。

整體增速有望在逆勢下與伊利拉近差距,進入12%-13%增速區間是有可能的,但是要實現超越伊利的增速預期短期將較為困難。

乳制品行業未來仍然有非常大的發展空間(目前僅是兩強在常溫領域的爭奪),兩強常溫的競爭也不會是永遠處于焦灼度最高的狀態,乳制品行業還有太多升級之路要走,還有太多集中度提升的機會,還有太多發展壯大走向國際的機會。布局當下,這個“最壞”但又“最好”的時代,將具有非常重要且長遠的意義。

2019年全年來看,兩強凈利率可能部分時期將處于承壓狀態,傳導到估值和股價上將呈現同樣狀態,但更考驗短期把握機會能力,因為趨勢性機會將會較少。2019年較以往更加密集和全面的追蹤和調研將是重中之重。

相關報告:智研咨詢發布的《2019-2025年中國乳制品行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國乳業行業市場發展態勢及產業需求研判報告

《2025-2031年中國乳業行業市場發展態勢及產業需求研判報告》共十一章,包含2020-2024年世界乳品市場形勢分析,2025-2031年中國乳業預測,乳業行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢