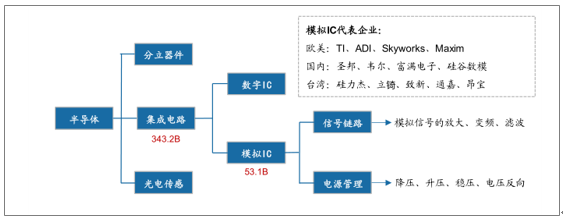

模擬IC屬于集成電路的子分類。按照處理信號形式的不同,集成電路可分為模擬按照處理信號形式的不同,集成電路可分為模擬IC 和數字IC 。其中模擬IC 約占集成電路市場規模的15% 左右,2017年市場規模大約為年市場規模大約為531億美元。

模擬IC 為集成電路重要組成

資料來源:智研咨詢整理

模擬IC和數字IC雖然同屬于集成電路,但處理信號類型和行業特點卻具有較大差別。根據處理信號不同,集成電路可分為模擬IC和數字IC,處理信號為模擬信號的集成電路均可定義為模擬處理信號為模擬信號的集成電路均可定義為模擬IC。

模擬IC:處理連續性的聲、光、電、電磁波、速度和溫度等自然模擬信號的集成電路為通常意義上的模擬IC。產品類型按照功能主要分為信號鏈路芯片和電源管理芯片兩類,代表公司有德州儀器、ADI等。

數字IC :處理離散的電學“1”和“0”信號的數字信號的集成電路為通常意義上的數字IC。產品類型按照功能主要分為存儲器、邏輯IC和微型元件,代表公司為intel、高通、美光等。

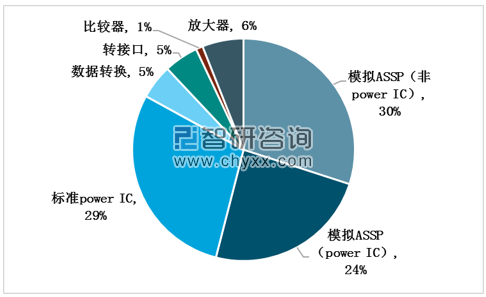

模擬IC中電源管理芯片為主要占比。由于基本上電子系統均需供電,因此電源管理芯片占模擬IC整體比例較高,2017年約占53%(標準power IC和模擬ASSP用途的power IC)。電源管理用途在家電、工業用途相對較為成熟,技術更新迭代較慢,技術壁壘相對較低,國內布局廠商較多,包括圣邦股份、矽力杰、韋爾股份、富滿電子、中穎電子等。

信號鏈路芯片可細分為非power IC的模擬ASSP、放大器、比較器、數據轉換芯片等,2017年占比47%,國內布局廠商較少,以華為海思、圣邦股份為主。

2017年模擬IC 細分市場占比

資料來源:智研咨詢整理

對比數字 IC ,模擬 IC 具備獨特屬性

雖然數字IC和模擬IC同屬于集成電路范疇,但兩者的基本工作原理截然不同,基本的工作原理的差異決定了數字IC和模擬IC不同的產品特性、設計思路、工藝選擇以及市場分布情況。模擬集成電路行業具備以下四大特點: 需求端:下游需求分散,產品生命周期較長。供給端:偏向于成熟和特種工藝,八寸產線為主供給。競爭端:競爭格局分散,廠商之間競爭壓力小。 技術端:行業技術壁壘較高,重經驗以人為本。

模擬IC 行業特點

模擬IC產品種類分為信號鏈路與電源管理兩大模塊,在各大電子系統基本上都會使用到,涉及下游應用有通信、汽車、工控醫療、消費類家電產品等。在數字電路系統中也會提供電源管理、穩壓等功能。因此模擬IC應用更為廣泛分散。產品布局層面上,數字企業主要針對“明星下游”主要布局,實現公司的快速成長,模擬單一下游市場規模相對較小,因此企業通過廣發布局實現營收和市占率提升。

模擬IC產品生命周期較長,一旦切入產品便可以獲得穩定的芯片出貨量。需求層面:模擬類產品下游汽車、工業用途要求以可靠性、安全行為主,偏好性能成熟穩定類產品的同時資格認可相對較為嚴格,一般不低于一年半。

供給層面:先進制程對于模擬類產品推動作用較小,基本不受摩爾定律推動,因此模擬類產品性能更新迭代較慢。因此模擬類產品生命周期較長,一般不低于10年。著名的音頻放大器芯片NE5532生命周期長達30年,至今依然是多款音響設備的標配芯片。

弱競爭:模擬廠商間競爭壓力較小,毛利率穩定。模擬集成電路行業下游需求分散、廠商產品重疊率較低、芯片生命周期較長。因此不同于數字企業依靠工藝進步提升產品性能,搶占“明星下游”實現市占率提升的重資本打法,模擬企業間的競爭壓力相對較小,競爭格局相對分散,廠商產品種類繁多(德州儀器具備10萬款模擬集成電路芯片),依靠龐大分散的下游需求實現營收增長,同時廠商毛利率水平具備常年穩定的特性。

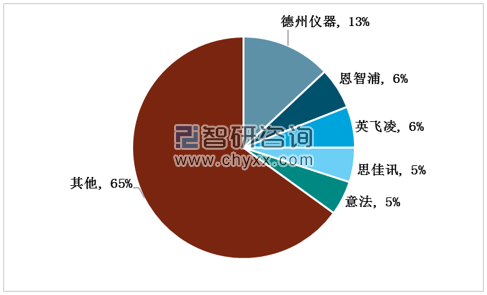

2017 年中國大陸市場模擬IC 廠商份額

資料來源:智研咨詢整理

工藝:數字偏好CMOS 先進制程實現性能提升,模擬IC工藝多樣,其成熟制程和特殊工藝導致模擬工藝多樣,其成熟制程和特殊工藝導致模擬IC 生產線以8 寸晶圓為主。

模擬IC 采用成熟制程或特殊工藝,供給以8 寸產線為主。CMOS工藝65nm以下模擬設計面臨無法實現高增益和工藝失配過大問題。

因此目前在無需與數字電路SOC集成設計場景下,使用大尺寸CMOS工藝或高增益低噪聲三五族半導體工藝依然為模擬工藝主流選擇,其中著名的銳迪科GSM-PA芯片RDA6212便使用了GaAs工藝實現了高效率和低功耗。

代工晶圓以8寸產線為主,全球僅有TI 擁有兩條12 英寸晶圓產線。

不同IC 產品的工藝制程選擇

工藝 | 常用場景 | 成本 | 特性 |

CMOS | 數字電路/模擬電路 | 超低 | 高集成度、低功耗 |

Bipolar | 高精度模擬電路 | 較低 | 低噪聲、良好動態范圍 |

BiCMOS | 高精度低功耗混合電路 | 較高 | 集合CMOS工藝和Bipolar工藝特點 |

SiGe | 高頻模擬電路 | 中 | 高頻、良好動態范圍 |

GaAs | 高頻,高功率放大器 | 中 | 低集成、高功率 |

GaN | 高頻,高功率放大器 | 高 | 高頻高效率,價格高 |

InP | 高頻模擬/射頻 | 高 | 低集成、超高頻 |

資料來源:智研咨詢整理

根據目前我國集成電路以及智能電子設備的發展情況來看,持續到2020年,模擬電路下游應用中通訊模擬芯片和汽車電子將呈現最快年復合增長率,分別為7.4%和7.0%。模擬電路整體市場規模2017年到2022年將呈現6.6%的年復合增長率,高于集成電路5.1%的年復合增長率水平。

模擬IC高復合增長率

資料來源:智研咨詢整理

模擬電路行業下游需求分散,受單一下游影響較小,因此在智能手機逐漸成熟的大背景下,依然可以實現市場規模的逆勢上漲。市場 短期受益5G通訊變革下的基站數目增加與智能手機射頻前端鏈路的結構性變化,長期受益汽車電動化大趨勢。模擬電路行業依然具備較的高成長空間。

2017年模擬IC 下游分類占比格局

資料來源:智研咨詢整理

短期:5G 通訊變革,基站放量,智能手機射頻前端變革拉動市場規模提升5G 來襲,頻段改變促使基站、手機芯片升級放量。5G通信相比4G通信對于傳輸速率有了更高需求,因此頻率向高頻遷移。目前根據各國頻譜規劃,低頻(6G以下)和高頻(6G以上)合計5個頻段都可用于5G通訊,應用場景略有區別。

2017年11月14日,工信部發布國內5G系統頻率使用規劃,將3300-3600MHz和4800-5000MHz確定為5G系統工作頻段。頻段改變對于基站、手機提出更高的需求,同時5G mMTC用途(大規模物聯網業務)有望帶動IOT應用進一步深入。預測2019 年通訊類模擬芯片占比大約為38.5%。

高頻信號衰減加劇,短期基站放量確定性顯著。由于高頻電磁波信號在空氣中衰減加速,因此需要建設更多的基站來實現覆蓋率的提升。因此5G宏基站建設數量為4G宏基站的1.5倍左右。同時無論是獨立組網模式還是非獨立組網模式,都會率先進行基站建設,因此短期內便會實現對模擬IC電路的電源管理和射頻相關電路的拉動作用,預計19年便可以實現快速放量。同時由于毫米波頻段衰減更為劇烈,同時毫米波基本不具備衍射能力,因此若采用室內布局或室外大數據熱點區域布局,則數量將實現爆發式增長。

智能手機受益頻段數目增加,射頻前端鏈路ASP 有望實現提升。通信速率的提升主要由于通訊有效傳輸帶寬的提升,更高的有效傳輸帶寬可以實現更高的傳輸速率,這也導致4G手機相比3G、2G手機支持頻段。

根據智研咨詢發布的《2019-2025年中國集成電路測試行業市場行情動態及投資戰略咨詢報告》數據顯示:5G手機為實現更高傳輸速率,同時向下兼容4G、3G通訊模式,支持頻段數將達到30個,相比4G支持的15個頻段數目提升一倍,同時MIMO技術和CA技術也將帶來射頻前端芯片價值量的提升,預計5G手機射頻前端價值量大約為25美元。

5G 智能手機射頻前端價值量為25 美元

資料來源:智研咨詢整理

IOT 進入應用深水區,市場空間不斷擴大。IOT并非新概念,在穿戴時設備、共享單車、智能抄電領域均早有應用。但目前IOT缺乏行業標準性的通信協議,各細分市場較小但性能要求嚴苛。據國際電信聯盟(ITU)發布的5G愿景,5G將有三大應用場景:eMBB,mMTC和URLLC,其中mMTC即是對應大規模物聯網業務,同時我們認為5G將會逐漸促進IOT通訊協議的標準化統一,將降低企業布局分散IOT市場的難度,物聯網有望接力智能手機成為下一代智能硬件的爆發領域。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國模擬IC行業市場全景調查及投資前景評估報告

《2024-2030年中國模擬IC行業市場全景調查及投資前景評估報告》共八章,包含中國模擬IC產業鏈結構及全產業鏈布局狀況研究,中國模擬IC行業重點企業布局案例研究,中國模擬IC行業市場前瞻及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國模擬IC行業全景速覽:市場需求持續擴張,國內模擬IC自給率有望提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年全球及中國模擬IC行業市場規模及格局分析:歐美日企業主導市場,國產企業進步空間較大[圖]](http://img.chyxx.com/2021/12/E2532ELJDM_m.png?x-oss-process=style/w320)