疫苗行業在7月份長生生物事件發生后,行業監管力度驟然提升,首次進入立法。7-9月疫苗行業全行業飛行檢查,對違反法律法規規定的行為嚴肅查處,除涉事的長生生物和武漢生物制品所外,其他企業都順利通過。但對大部分企業而言,由于行業監管力度提升,企業生產節奏收到影響,致年底出現部分疫苗品種批簽發量不足,嚴重低于去年同期產量。11月,國家市場監管總局發布公告就《中華人民共和國疫苗管理法(征求意見稿)》公開征求意見,疫苗行業監管進入新高度,對國產疫苗行業戰略性和公益性的定位將有助于國有和民營企業分別在一類苗和二類苗市場起到核心作用。我們認為國產疫苗行業在強監管背景下,行業門檻將進一步提高,對在研品種豐富的上市龍頭企業應是長期利好。

2018年疫苗行業重要事件及政策

公告時間 | 部門 | 名稱 | 主要內容 |

2018年7月15日 | 國家藥監局 | 《關于長春長生生物科技有限責任公司違法違規生產凍干人用狂犬病疫苗的通告》 | 企業存在編造生產記錄和產品檢驗記錄,隨意變更工藝參數和設備的行為,嚴重違反了《中華人民共和國藥品管理法》《藥品生產質量管理規范》有關規定,國家藥監局已責令企業停止生產,收回藥品GMP證書,召回尚未使用的狂犬病疫苗 |

2018年7月19日 | 吉林省藥監局 | 《吉林省食品藥品監督管理局行政處罰決定書》 | 1、沒收庫存的“吸附無細胞百白破聯合疫苗”;2、沒收違法所得85.9萬元。3、處違法生產藥品貨值金額三倍罰款2584047.60元。罰沒款總計3442887.60元。 |

2018年7年23日-9月5日 | NMPA | 疫苗全行業飛行檢查 | 對疫苗行業38家公司全部進行飛行檢查,嚴查疫苗生產制度和管理 |

2018年10月19日 | NMPA | 《〈中華人民共和國藥品管理法〉(修正草案)》 | 主要新增了六個“疫苗條款”,強化對疫苗等特殊藥品的監管 |

2018年11月11日 | 國家市場監管總局 | 《中華人民共和國疫苗管理法(征求意見稿)》 | 首次為疫苗產品單獨立法,明確疫苗事業的戰略性、公益性,疫苗監管力度大幅提升,建立全生命周期監管體系,疫苗相關處罰力度大幅加強。 |

數據來源:公開資料整理

疫苗安全事故頻發,行業監管頻頻失守。近年來,我國疫苗安全事故頻發,平均每2~3年發生一起。不難發現,狂犬疫苗是重災區,且安全事件多發生在生產、流通環節,偶爾有接種不良反應事件,提示我國監管體系存在“重審批、輕監管”的現象。

疫苗安全事件梳理

數據來源:公開資料整理

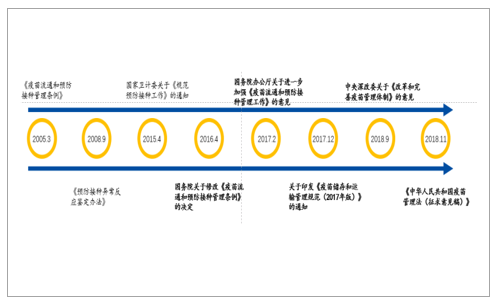

長春生物事件直接推動《疫苗管理法》出臺。疫苗安全事故頻發不斷,倒逼國家出臺一系列嚴監管政策,尤其是近3年重磅政策接連不斷。今年長春生物事件更是將此演繹到了極致,直接推動疫苗立法。

近十年疫苗政策梳理

數據來源:公開資料整理

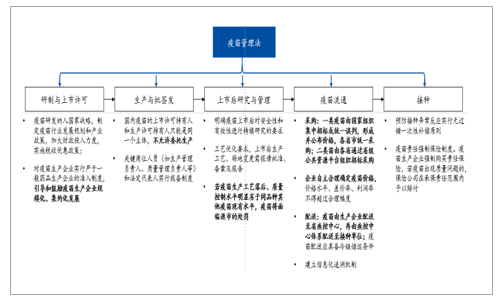

《疫苗管理法》提升行業規范度,集中度有望提升。疫苗行業受到居民關注度高,行業容差率低,在經歷2016年3月山東疫苗案、2018年的長春長生狂犬疫苗案后,11月,衛健委下發《中華人民共和國疫苗管理法(征求意見稿)》,對疫苗公司的臨床試驗、生產和生命周期管理進行了嚴格的限制,對產品質量監控達到歷史最高水平。從長期來看,有利于行業集中度提升,利好生產工藝水平規范、成熟的疫苗龍頭企業。疫苗管理法在疫苗研發、生產、流通與接種各個環節從嚴監管,彰顯國家進一步規范行業的決心,利好規范化生產和經營龍頭企業,行業集中度有望進一步提高。

《疫苗管理法》主要內容

數據來源:公開資料整理

新型疫苗受影響小,市場增長空間大。對標海外疫苗行業,以多聯苗和多價苗為代表的新型疫苗將是市場主流產品,2017年全球疫苗市場規模接近300億美金,其中輝瑞的13價肺炎疫苗銷售額達57億美元,占比超1/6,默沙東的HPV疫苗緊隨其后,銷售額為22億美元。國內HPV4獲批以后放量迅速,多地出現供不應求的局面,這也說明國內新型疫苗市場潛力巨大,需求度高。

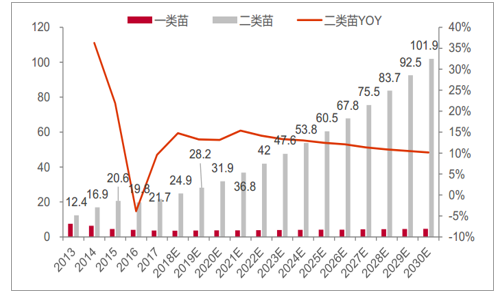

疫苗行業受需求驅動,不受醫保控費及降價影響,我們預計長期保持穩定較快增長。疫苗、特別是二類苗,主要是接種者自己支付費用、受需求驅動,產品不受醫保控費及降價影響,我們預計2018年-2023年受大品種上市驅動行業繼續保持10%以上穩健較快增長。中國疫苗市場總規模由2013年的199億元增至2017年的253億元,預計2030年達1,065億元,年均復合增長率為11.7%。其中二類疫苗市場規模由2013年的124億元增至2017年的217億元,預計2030年達到1,019億元,年均復合增長率為12.7%。

2013-2030E國內疫苗市場銷售規模(單位:十億元,%)

數據來源:公開資料整理

正本清源、疫苗行業全鏈條強化管理,合規者勝出。2018年11月11日,市場監管總局發布《中華人民共和國疫苗管理法(征求意見稿)》,首次制定專門的疫苗管理法對疫苗的研制、生產、流通、預防接種、異常反應監測、保障措施、監督管理、法律責任等進行全鏈條管理。雖然短期看行業內企業經營管理難度、產品上市后研究質控難度有所提升,但長期有利于行業更加規范化運行,經營合規的大企業在本身內控嚴格的基礎上有望勝出。

《中華人民共和國疫苗管理法(征求意見稿)》重點變化

數據來源:公開資料整理

2018年9價HPV疫苗、五價輪狀病毒疫苗、四價流感疫苗等大品種獲批上市。我們在2017年發布的疫苗行業深度報告《行業拐點,2017年開啟重磅品種陸續獲批的大年》中強調,山東疫苗事件后2017年國內疫苗行業拐點明確,2017年國內進入大品種集中獲批和放量的時代,AC-Hib三聯苗、HPV疫苗、13價及23價肺炎疫苗、EV71疫苗、百白破Hib四聯苗等陸續進入銷售放量期。2018年新的疫苗大品種9價HPV疫苗、五價輪狀病毒疫苗以及四價流感疫苗病毒獲批上市,有望推動行業繼續保持較快增長。

4價、9價HPV疫苗市場空間測算(3針計)

數據來源:公開資料整理

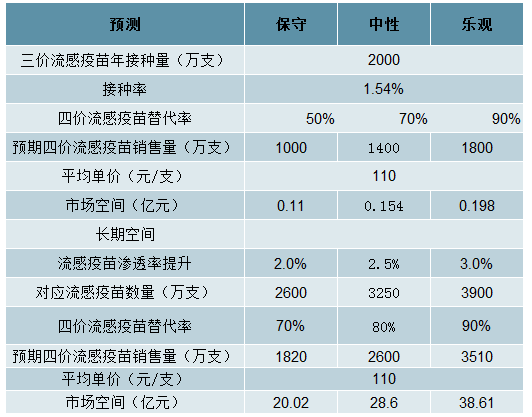

四價流感疫苗市場空間測算(1針計)

數據來源:公開資料整理

大品種增速快、批簽發順利,終端銷售緊俏,2019年繼續放量。HPV疫苗、13價肺炎疫苗、腸道病毒EV71疫苗、百白破脊灰Hib五聯苗等大品種繼續銷售放量,批簽發順利進行,終端銷售緊俏,需求強勁。2018年前三季度GSK2價HPV疫苗211.2萬支,MSD4價HPV疫苗380.02萬支,MSD9價HPV疫苗30.49萬支;13價肺炎疫苗批簽發266.13萬支;腸道病毒EV71疫苗合計批簽發1703.10萬瓶;五聯苗下半年恢復后批簽發151.57萬支。

HPV疫苗批簽發情況(單位:支)

數據來源:公開資料整理

13價肺炎疫苗批簽發情況(單位:支)

數據來源:公開資料整理

五聯苗批簽發情況(單位:瓶)

數據來源:公開資料整理

腸道病毒EV71疫苗批簽發情況(單位:支)

數據來源:公開資料整理

2017-2018年核心大品種進入獲批周期,2018年進入放量期,2019年大品種放量繼續。

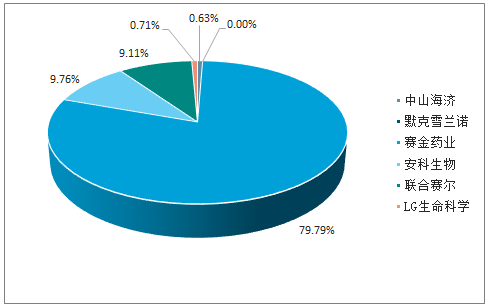

自費專科藥:需求驅動、市場空間大,隨患者教育滲透率逐步提升生長激素:市場空間可達134億,滲透率提升空間大。我國矮小人口約3900萬人、發病率約為3%,且每年以17萬人左右的速度遞增;但每年就診患者不到30萬名,真正接受治療的患者不到3萬名,滲透率僅1%左右。目前臨床上使用通過重組DNA技術生產的重組人生長激素(rhGH)用于治療矮小癥等。美國FDA批準的重組人生長激素適應癥超過10種,而中國目前生長激素主要用于兒童矮小癥、獲批適應癥僅4種。2018年生長激素行業市場規模約50億。國內疾病認知提高帶來的存量市場和適應癥拓展的增量市場將進一步推動生長激素市場不斷擴大,我們預計2020年市場空間有望達到134億元,成長空間大。目前國內生長激素市場被基本被金賽藥業、安科生物和聯合賽爾壟斷,其中金賽藥業占據超過60%的市場份額(城市公立醫院市占率接近80%)。金賽藥業有粉針、水針和長效,產品梯隊領先;安科生物生產有粉針,水針劑申報生產、長效在研。

我國生長激素缺乏患者就診率極低(單位:萬人)

數據來源:公開資料整理

我國生長激素市場空間預測(單位:億元)

數據來源:公開資料整理

中美重組人生長激素(rh-GH)適應癥對比

數據來源:公開資料整理

2017年城市公立醫院生長激素競爭格局(單位:%)

數據來源:公開資料整理

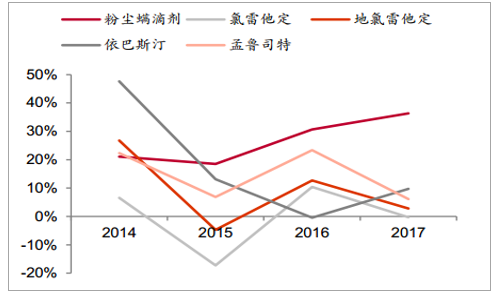

脫敏藥品:過敏性疾病市場超過百億,我武生物具備國內獨家脫敏產品。過敏已成為全球第六大疾病,患病總人群比例超過20%。中國過敏性疾病患病人群逐步靠近發達國家水平,過敏性鼻炎發病率中位值接近10%、部分地區超過20%,兒童哮喘發病率達到3.02%。全球過敏性鼻炎治療市場規模約122億美元、增速15%,脫敏治療占比10%;其中舌下含服脫敏藥物已成為支撐全球抗過敏藥物市場發展的新動力,占整體脫敏藥物的47%。我國抗過敏藥物市場規模超過170億元,5年CAGR13.63%;其中粉塵螨滴劑2017年同比增速超過36%,高于其他主流抗過敏藥物。我武生物具備國內獨家含服劑型粉塵螨滴劑,市占率高超過80%,2020年大品種黃花蒿粉滴劑有望申報上市。

歐美及中國部分地區過敏性鼻炎患病率統計

數據來源:公開資料整理

國內過敏藥物中粉塵螨滴劑增速高于其他品種,2017年超過36%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國二類疫苗行業市場深度調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告

《2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告》共九章,包含2021-2025年中國多聯多價疫苗行業競爭格局分析,主要多聯多價疫苗企業或品牌競爭分析,2026-2032年中國多聯多價疫苗行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業產業鏈圖譜、產業現狀、重點企業及未來前景展望:產業規模日益擴容,本土企業國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)