經歷2015-2016年高增長后采漿量增速回歸平穩,我們預計2019年血制品價格有望保持平穩。2012年初,針對血液制品供應的緊張局面,衛生部發文鼓勵各地設置審批單采血漿站。2012年起各個血制公司開始陸續新批漿站,以2014年-2016年最多,當年大型血制品企業新批漿站分別為6個、10個、10個。疊加2015年的血制品價格放開影響供給增加,2016年采漿量迅速上升至7172噸(22.68%+)。2017年受采漿量大幅增加、兩票制影響經銷商導致血制品企業短期銷售出現一定壓力。2017年起采漿量逐步回落至12%增速,我們預計2018年全行業采漿量增速在5-10%之間、回歸平穩。2019年供給量相對有限、庫存基本消化,價格有望保持平穩。

2006年-2017年血制品行業采漿經歷周期性變化(單位:噸)

數據來源:公開資料整理

此前受到“兩票制”沖擊,血制品渠道去庫存壓力較大,加上血制品企業歷來自身銷售能力薄弱,行業曾面臨寒冬。隨著血制品批簽發量回升,行業去庫存很可能已經接近尾聲,行業即將迎來拐點。多家企業采取擴充銷售團隊、下沉銷售渠道、收購渠道商等方式積極進行銷售模式轉型。疊加新版醫保對血液制品報銷品種和范圍增加,預計2019年血制品需求將穩步增長,行業觸底反彈時機即將到來。

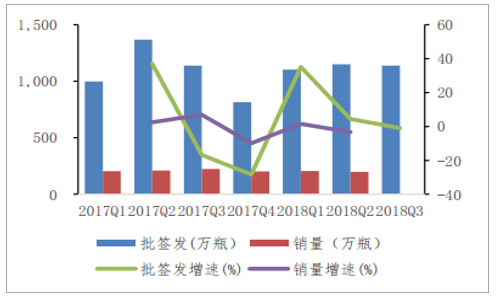

樣本醫院白蛋白銷量與批簽發環比增速

數據來源:公開資料整理

2017年-2018年白蛋白批簽發月度變化

數據來源:公開資料整理

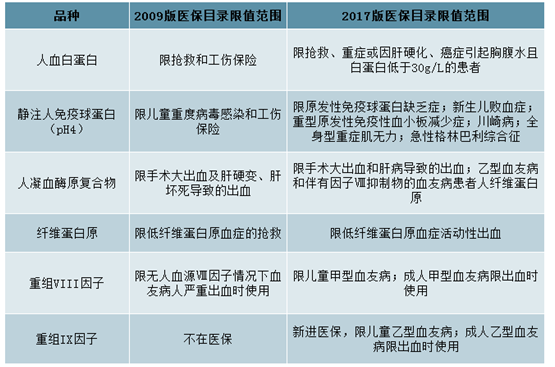

主要血液制品的新舊版醫保目錄比較

數據來源:公開資料整理

技術創新走向未來,品類結構有調整空間

血制品行業集中度較高。未來較難通過并購快速提高采漿量、提升技術研發能力、增加產品線。該行業有明顯的規模經濟效應,由于血制品產自同一批血漿,提取產品種類越多,單位成本越低,因此血漿綜合利用率越高的企業越具有競爭優勢。對比國外血制品公司產品品類一般20-24種,國內公司產品線最多13種,普遍噸漿收入和噸漿毛利偏低,

單漿站平均采漿量也有很多提升空間。未來改進工藝、加大技術創新研發是增長動力。隨著經濟發展和人口老齡化,國內血液制品的臨床需求預計將長期穩健增長,但品類結構與國際市場相比還有調整空間,預計會免疫球蛋白、凝血因子類產品比重有望增大。血制品版塊估值觸底,重點推薦銷售轉型快、技術創新力強標的全球血制品三巨頭的發展歷程中并購和技術研發在其中起到的重要作用。國內公司華蘭生物、博雅生物銷售投入增加較快,天壇生物背靠國藥集團有終端優勢。華蘭生物、天壇生物率先研發重組凝血因子類產品,有望先占國內市場。博雅生物免疫球蛋白、凝血因子類產品研發較多,品類結構符合未來長期趨勢。

相關報告:智研咨詢發布的《2019-2025年中國血液透析行業市場前景分析及發展趨勢預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)