2015年美、歐、日、中合計創新藥市場規模4550億美元,合人民幣28000億。同時創新藥的利潤率較高,2014-2017年,以創新藥為主的全球TOP10藥企平均凈利潤率19%,制藥與銀行業在美國五大行業中邊際利潤率并列第一。

此外創新藥借助專利制度而具有贏者通吃全球的特點,例如百時美研發的抗癌新藥進入國內市場2個月即實現2億元的銷售額,迅速占領國內肺癌用藥市場。

現階段,我國創新藥市場基本被跨國藥企占領。我國創新藥研發整體水平較為落后,與美國等發達國家差距明顯,也與全球第二大醫藥市場的地位不相稱。

2014-2018年,我國平均每年產生創新藥4.2個,而同期美國平均達43個且囊括了全球主要的原始創新藥。在此背景下,我國創新藥市場基本被跨國藥企占據,以抗體藥為例,以羅氏為代表的八大制藥巨頭共占據83%的市場份額,處于壟斷地位。

2008-2018年全國國產創新藥獲批數量統計

資料來源:智研咨詢整理

為加速提升我國醫藥研發能力和國內醫藥市場份額,近年來我國對創新藥的扶持政策不斷加碼,扶持方式從立項支持、稅收優惠等逐步走向基礎制度建設,包括支付能力、醫保制度、基礎科研及藥審制度等。

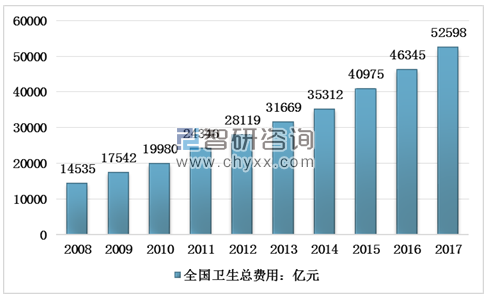

支付能力方面,2017年我國衛生總費用達到5.26萬億元,過去三年年均增長14%。

2008-2017年全國衛生總費用統計

資料來源:衛生部、智研咨詢整理

醫保制度方面,過去兩年通過談判共將53種抗癌藥納入醫保目錄,同時醫保目錄動態調整方案有望2019年推出,高臨床價值的創新藥將持續獲得醫保的支持;基礎科研方面,中國科學家正快速追趕發達國家水平,在干細胞等領域已處于世界前沿;藥審制度方面,我國自2015年啟動的藥審制度改革已取得階段性成果,藥品審評的效率大幅改善。

長期以來,由于審評積壓等原因導致海外新藥進入國內市場存在平均約5年的時滯。但近幾年以來,我國開始加速海外新藥的審評審批,以開放促進產業發展,隱性市場保護基本去除。以靶向抗癌藥為例,2017-2018年的審批數量接近2000年以來總量的一半,適應癥患者數量大、臨床價值高的靶向抗癌藥大部分已經進口。

2008-2018年CFDA批準的進口靶向抗癌藥數量統計

經過數十年發展,新藥研發已經形成了一個分工明確的產業鏈,門檻已大幅降低。以合同研究組織為代表的新藥研發產業鏈,可提供研發所需的生物分析、化學工藝、臨床試驗及注冊生產等專業化服務,機構數量多且競爭較為充分,正逐步取代藥企內部研發。因此藥企在研發方面的重心已轉向對創新藥項目的挖掘和引進,其中小型藥企主要通過與高校院所合作獲取項目,甚至一部分創新型藥企直接由知名科學家創辦,大型藥企則主要通過并購獲取。

而大型藥企與生物科技公司競爭過程中,資金實力和創新層次則是制勝關鍵。全球性競爭是創新藥行業的鮮明特點,大型藥企的核心優勢在于資金實力和抗風險能力,生物科技公司的核心優勢在于創新層次。憑借雄厚的資金實力,大型藥企通常以并購的方式收割全球的創新藥項目,2013年美國FDA批準的化學創新藥中,71%為制藥巨頭通過并購獲得。而生物科技公司抗風險能力差但創新層次高,在歐美國家通常借助資本市場而實現快速發展。

2018年上半年,用于癌癥治療的全球首個細胞療法產品(CAR-T)營收僅2800萬美元,遠低于預期。而我國目前CAR-T管線達133個,約為美國的兩倍,嚴重同質化,同時海外新藥正加速進入國內市場,隱性市場保護正在被打破,創新層次低的研發管線將面臨較為嚴峻的商業風險。

面對全球醫藥市場的快速發展以及對國內醫藥市場發展的挑戰,我國醫藥行業在藥店銷售端已經開始向成熟市場轉型。

根據智研咨詢發布的《2019-2025年中國創新藥行業市場深度監測及投資機會研究報告》

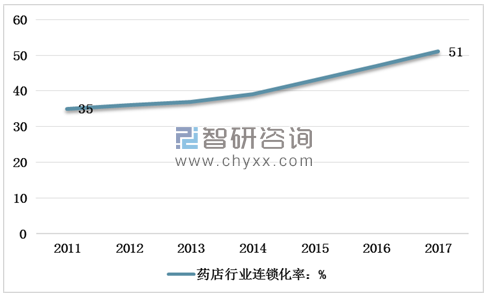

數據顯示:2011-2017年,我國藥店數量從40萬家緩慢增至45萬家,連鎖化率則從35%快速上升至51%,意味著我國藥店行業已進入連鎖時代。

2011-2017年中國藥店連鎖化率走勢

資料來源:商務部、智研咨詢整理

參照發達國家經驗,藥店行業的發展一般經歷三個階段:單體時代、連鎖時代和巨頭時代,未來我國藥店行業將逐步從連鎖時代走向巨頭時代。

但由于地方保護主義、醫藥物流配送體系不健全、執業藥師數量不足等原因,我國大部分連鎖藥店在管理制度、供應鏈及競爭策略上尚未實現深度整合,導致旗下門店的統一化和標準化水平不足,經營效率不高。

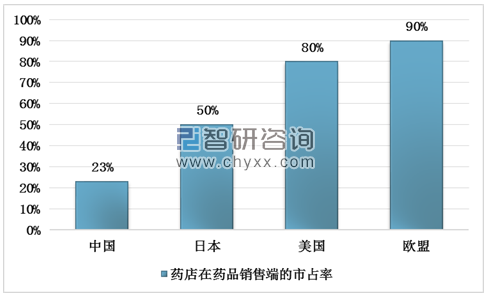

政策快速推進醫藥分家和處方流轉,藥店行業增量空間巨大。隨著醫藥分家政策的快速推進及處方流轉政策的不斷加碼,藥店將導入公立醫院的部分流量,尤其是短期難以進入醫保目錄的高價藥處方。參照發達國家規律,我國藥店的滲透率至少有一倍的提升空間,在政策催化下,行業整體有望迎來高速發展期。

全球主要國家和地區藥品在藥店銷售端滲透率

資料來源:智研咨詢整理

目前藥店行業呈現出群雄爭霸的局面。2017年,我國藥店六強分別為國大藥房、同仁堂、一心堂、老百姓、大參林和桐君閣,市占率均在1.8-2.8%之間,并無具有明顯優勢者。增速方面,2011-2017年六強總市占率從11.2%緩慢增長至12.7%,巨頭之路尚遠。

2017年中國藥店六強市場占有率

資料來源:商務部、智研咨詢整理

我國未來的藥店巨頭將可能從目前的藥店頭部企業和PE資本中產生。由于行業尚有巨大增量空間且頭部企業并未在行業內占據絕對優勢地位,行業格局仍存在較大變數。除目前的藥店頭部企業外,PE資本也開始進入藥店行業。其中高瓴資本于2017年成立了高濟醫療,兩年時間內收購門店數量超過1萬家,預計2018年營收將位居全行業第一。

發達國家經驗表明,并購是連鎖藥店巨頭形成的關鍵。多數發達國家的藥店行業已進入巨頭時代,回看這些巨頭的成長之路,并購進而獲取規模優勢是巨頭形成的關鍵。以美國為例,CVS、Walgreens、Rite Aid三家連鎖藥房,通過20余年的大規模并購,市占率由1993年的14%激增至2015年的85%,成為美國藥店行業的三巨頭。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)