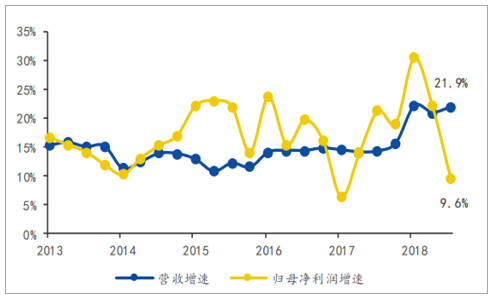

醫藥制造業增速前低后高。2017年,醫藥制造業主營業務收入和利潤總額分別為28186億元和3314億元,分別同比增長12.5%和17.8%;2018年1-11月這一數據為22214億元和2822億元,分別同比增長12.9%和8.4%,增速呈現前低后高的態勢。

橫向行業比較,醫藥制造業仍有一定優勢。收入增速方面,醫藥行業2017年排名第8,2018年前11月排名上升至第4;利潤增速方面,醫藥制造業2017年排名11,2018年前11月排名上升至第9。

2011年至2018年11月醫藥制造業主營收入及利潤增速情況

數據來源:公開資料整理

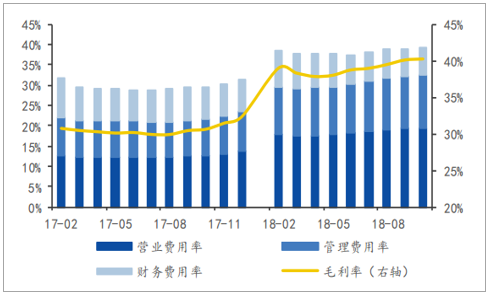

醫藥制造業費用率和毛利率均有所提升

數據來源:公開資料整理

2018Q3營收增速維持,凈利潤增速提前下滑

數據來源:公開資料整理

制造業收入增速橫向對比

時間 | 上游行業 | 中游行業 | 下游行業 | ||||||||||||

煤炭開采 | 油氣開采 | 黑金開采 | 有色采選 | 石油加工 | 黑金冶煉 | 有色冶煉 | 通用設備 | 專用設備 | 交運設備 | 食品 | 飲料 | 紡織 | 服裝 | 醫藥 | |

2011A | 37.8 | 29.2 | 40.7 | 41.1 | 26.9 | 25.5 | 34.8 | 29 | 29.8 | 18.1 | 32.9 | 33.2 | 25.7 | 27.6 | 29.4 |

2012A | 10.2 | 5 | 11.4 | 17.4 | 7 | 1.2 | 14.7 | 10.5 | 9.3 | 4.6 | 17.6 | 16.8 | 12.2 | 10.6 | 19.8 |

2013A | -2.6 | 0.4 | 11.8 | 9.7 | 3.6 | 7.3 | 12.1 | 12 | 11.8 | 4.8 | 15.9 | 12 | 12.5 | 11.3 | 18 |

2014A | -6.7 | -0.6 | -4.3 | 2.6 | -0.6 | -0.4 | 9.4 | 8.3 | 7.1 | 14 | 12.2 | 7 | 7 | 8 | 12.9 |

2015A | -14.8 | -32.6 | -20.7 | -2.5 | -16.3 | -13 | 0.7 | 0.3 | 2.9 | 5.3 | 6.3 | 6.4 | 5.4 | 5.6 | 9.1 |

2016A | -1.6 | -16.8 | -7.7 | 6.4 | -0.5 | -0.7 | 5.5 | 2.9 | 4.9 | 0.9 | 8 | 6.3 | 3.9 | 4.6 | 9.7 |

2017A | 25.9 | 20.5 | 10.9 | -2.3 | 24.1 | 22.4 | 15.7 | 8.5 | 10.2 | 6.3 | 8.3 | 7.7 | 3.7 | 1.1 | 12.5 |

Feb-18 | 2.8 | 8.6 | -1.7 | 3.6 | 18.7 | 11.7 | 11.3 | 10.4 | 11.5 | 6.1 | 8.6 | 10 | 1.1 | 5.5 | 18.3 |

Mar-18 | 2.7 | 6 | -2.3 | 6.3 | 16.6 | 11.1 | 11.4 | 10.4 | 13.2 | 5.8 | 9.3 | 11.6 | 0.4 | 4.2 | 16.1 |

Apr-18 | 5.6 | 6.6 | -2.4 | 5.9 | 16.2 | 15.6 | 11.6 | 11.2 | 15.6 | 6.1 | 8.8 | 11.9 | 1.9 | 4.7 | 14.9 |

May-18 | 4.5 | 14.8 | -3.8 | 5 | 17.1 | 15.2 | 12.2 | 10 | 14.6 | 4.9 | 7.9 | 10.8 | 1 | 3.5 | 13.9 |

Jun-18 | 5.8 | 17.6 | -3.1 | 6.1 | 18 | 15.8 | 10.9 | 9.5 | 13.3 | 3.1 | 7.7 | 10.7 | 1.1 | 3.9 | 13.5 |

Jul-18 | 5.9 | 20.2 | -2.7 | 5.8 | 19.3 | 16.4 | 10.9 | 9.5 | 12.9 | 2.8 | 8.2 | 9.6 | 1.7 | 3.6 | 14 |

Aug-18 | 5.8 | 21.6 | -1.9 | 3.9 | 20.5 | 16 | 9.6 | 8.9 | 12.2 | 2.1 | 7.7 | 9 | 2.1 | 3.6 | 13.8 |

Sep-18 | 5.8 | 22.8 | -2.1 | 3.2 | 21.1 | 15.6 | 8.8 | 8.5 | 11.9 | 2 | 7 | 8.5 | 1.8 | 3.5 | 13.6 |

Oct-18 | 5.7 | 24.4 | -3.1 | 3.7 | 22.6 | 15.8 | 8 | 8.2 | 11 | 2.1 | 7.5 | 8.1 | 1.8 | 3.5 | 13.6 |

Nov-18 | 6.8 | 24 | -3.1 | 2.9 | 22.4 | 16 | 8.6 | 8.3 | 11.5 | 2.5 | 7.4 | 8 | 1.7 | 3.6 | 12.9 |

數據來源:公開資料整理

制造業稅前利潤增速橫向對比

時間 | 上游行業 | 中游行業 | 下游行業 | ||||||||||||

煤炭開采 | 油氣開采 | 黑金開采 | 有色采選 | 石油加工 | 黑金冶煉 | 有色冶煉 | 通用設備 | 專用設備 | 交運設備 | 食品 | 飲料 | 紡織 | 服裝 | 醫藥 | |

2011A | 33.4 | 44.8 | 53 | 52.3 | -92.8 | 15.4 | 51.3 | 29 | 25.6 | 17.3 | 49.3 | 41.1 | 28.1 | 33.2 | 23.5 |

2012A | -15.6 | -2.2 | -1 | -0.2 | -7,725.80 | -37.3 | -10.4 | 4.2 | 0.8 | -8.6 | 25.8 | 31.8 | 13.9 | 10.2 | 19.8 |

2013A | -33.7 | -10.5 | 1.8 | -17.2 | 4,822.10 | 44.1 | 0.1 | 12.9 | 8.4 | 10 | 17.5 | 7.8 | 19.1 | 9.8 | 17.8 |

2014A | -46.2 | -13.7 | -23.9 | -10.7 | -79.2 | -2.7 | 2.5 | 6.5 | -0.6 | 20.5 | 9.8 | -3.1 | 3.6 | 10.6 | 12.1 |

2015A | -65 | -74.5 | -43.9 | -19.3 | 966.8 | -67.9 | -11 | -0.6 | -3.4 | 6.1 | 9.1 | 7.5 | 5.1 | 4 | 12.9 |

2016A | 223.6 | -158.9 | -13 | 9.7 | 164.9 | 232.3 | 42.9 | 0.2 | 2.1 | 4.8 | 8.2 | 5 | 3.5 | 2.4 | 13.9 |

2017A | 290.5 | 43.8 | 23.5 | 27 | 177.8 | 28.6 | 13.5 | 29.3 | -1.1 | 6.7 | 17.5 | 3.6 | 2.9 | 17.8 | |

Feb-18 | 19.6 | 138.1 | -20.8 | 22.4 | 17.6 | 97.7 | -11.9 | 8.5 | 15.6 | -22.3 | 12.3 | 19 | 3 | -0.1 | 37.3 |

Mar-18 | 18.1 | 115.1 | -39.8 | 28.8 | 14.8 | 64.1 | -17.9 | 4.6 | 19 | -15.2 | 9 | 21.3 | -2.6 | -3.1 | 22.5 |

Apr-18 | 15.5 | 207.7 | -46.1 | 22.6 | 19.6 | 95.4 | -15.8 | 9.8 | 23.9 | -12.2 | 5.4 | 24.8 | 1 | 0.9 | 16.4 |

May-18 | 14.8 | 263.9 | -45.3 | 20.7 | 27.9 | 114.7 | -11.5 | 9.6 | 22.2 | -10.1 | 3 | 22.5 | -0.1 | 0.9 | 13.2 |

Jun-18 | 18.4 | 309 | -50.7 | 19.8 | 34.3 | 113 | -8.3 | 7.3 | 19.4 | -1.6 | 5.4 | 23.6 | -1.1 | 0.8 | 14.4 |

Jul-18 | 18 | 446.4 | -28.8 | 15.7 | 36.1 | 97.8 | -9.8 | 9 | 23.1 | -1.7 | 7 | 20 | 0.2 | 5.5 | 11.2 |

Aug-18 | 16.6 | 435.4 | -17.8 | 13.8 | 32.4 | 80.6 | -13.8 | 8.3 | 23.7 | -2 | 6.1 | 17.3 | 1.2 | 8.6 | 11.4 |

Sep-18 | 14.5 | 400.6 | -17 | 12.6 | 30.8 | 71.1 | -16.5 | 8.5 | 21.3 | -2.2 | 6.8 | 17.1 | 2.7 | 8 | 11.5 |

Oct-18 | 10.7 | 370.6 | -15.7 | 10.1 | 25.2 | 63.7 | -20.1 | 8.8 | 21.1 | 2.3 | 7.3 | 16.6 | 3.7 | 8.9 | 10.4 |

Nov-18 | 9.2 | 332.8 | -7.9 | 5.5 | 15.7 | 50.2 | -16.9 | 10 | 21 | 6 | 7.4 | 15.3 | 4.9 | 10.1 | 8.4 |

數據來源:公開資料整理

醫藥業績承壓的原因可能有三點:(1)醫保控費力度可能超預期。醫保控費政策逐步加碼,2018年3月部委改革,國家醫療保障局整合能力與話語權顯著提升,預計將進一步推進醫保控費,建立以按單病種付費和DRGs為核心的多重付費機制與更為謹慎的醫保支付標準。經濟下行壓力增大、減稅預期強烈之際,進一步控制醫保支出,緩和財政壓力或是必然。(2)部分板塊漲價邏輯逐漸失效。經濟過熱、通脹高企之后,國內進入類通縮環境,居民收入增速下行,此時依靠提價邏輯的部分細分領域(例如中藥),盈利增速恐下降。

2019年醫藥生物板塊業績可能存在一定壓力。醫藥板塊毛利率和凈利率2018年前三季度為34.9%、9.1%,自2018年一季度和2017年三季度分別觸及高點后有所回調。期間費用率走高,其中銷售費用率從2017年Q3的14.1%上升至2018年Q3的16.3%,提高2.2個百分點,兩票制帶來的銷售費用增加可能是主要動因。兼具消費和成長、可選消費和必需消費屬性的醫藥股,從整體行業、細分領域和龍頭個股的估值均處于較為合理的配置區間。但19年醫藥板塊整體業績可能會有所承壓,需要在“振蕩”結構性行情中尋找業績具備確定性的領域。

銷售凈利率有所下滑

數據來源:公開資料整理

醫藥板塊期間費用率走高

數據來源:公開資料整理

醫藥各細分板塊業績變動情況

- | 2017Q3 | 2018Q3 | 變動 | 2017Q3 | 2018Q3 | 變動 | 2017Q3 | 2018Q3 | 變動 |

細分行業 | 化學制藥 | 中藥 | 醫藥商業 | ||||||

凈資產收益率 | 8.35% | 7.52% | -0.83% | 8.66% | 9.25% | 0.59% | 8.21% | 7.90% | -0.31% |

總資產周轉率 | 0.36 | 0.42 | 0.06 | 0.42 | 0.44 | 0.02 | 1.1 | 1.01 | -0.09 |

資產負債率 | 39.77% | 39.10% | -0.67% | 35.07% | 38.73% | 3.66% | 60.33% | 62.11% | 1.78% |

銷售凈利潤 | 13.89% | 10.92% | -2.97% | 13.45% | 12.93% | -0.52% | 2.95% | 2.97% | 0.02% |

—銷售毛利率 | 45.52% | 50.21% | 4.69% | 46.71% | 46.52% | -0.20% | 12.54% | 14.03% | 1.49% |

—銷售費用率 | 19.03% | 24.37% | 5.34% | 22.38% | 23.40% | 1.02% | 5.40% | 6.43% | 1.03% |

—管理費用率 | 11.08% | 6.51% | -4.58% | 7.18% | 5.15% | -2.03% | 2.34% | 2.25% | -0.09% |

—財務費用率 | 1.74% | 1.02% | -0.72% | 0.98% | 1.22% | 0.24% | 0.57% | 0.80% | 0.23% |

-其他占比 | -0.22% | 7.39% | 7.61% | 2.72% | 3.82% | 1.10% | 1.28% | 1.58% | 0.30% |

細分行業 | 生物制品 | 醫療器械 | 醫療服務 | ||||||

凈資產收益率 | 9.08% | 6.72% | -2.36% | 7.31% | 7.74% | 0.43% | 5.33% | 5.54% | 0.21% |

總資產周轉率 | 0.24 | 0.29 | 0.05 | 0.36 | 0.37 | 0.01 | 0.29 | 0.35 | 0.06 |

資產負債率 | 32.42% | 33.79% | 1.37% | 37.01% | 41.52% | 4.51% | 43.22% | 46.79% | 3.58% |

銷售凈利潤 | 25.71% | 15.35% | -10.36% | 12.75% | 12.19% | -0.56% | 10.48% | 8.44% | -2.04% |

—銷售毛利率 | 65.09% | 64.61% | -0.48% | 43.05% | 43.78% | 0.72% | 40.53% | 39.95% | -0.58% |

—銷售費用率 | 26.13% | 29.54% | 3.41% | 12.89% | 13.81% | 0.92% | 10.36% | 10.92% | 0.55% |

—管理費用率 | 14.04% | 7.97% | -6.07% | 12.18% | 8.06% | -4.12% | 12.36% | 11.33% | -1.03% |

—財務費用率 | 1.80% | 1.37% | -0.43% | 1.35% | 1.66% | 0.31% | 2.67% | 2.71% | 0.04% |

-其他占比 | -2.59% | 10.38% | 12.96% | 3.88% | 8.05% | 4.18% | 4.66% | 6.56% | 1.90% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥制造外包(CMO)行業市場深度調研及投資前景研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥制造行業市場發展態勢及前景戰略研判報告

《2026-2032年中國醫藥制造行業市場發展態勢及前景戰略研判報告》共十三章,包含醫藥制造企業綜合評價,國內醫藥制造業標桿企業競爭力分析,2026-2032年中國醫藥制造企業產銷模式渠道競爭力提升對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢