2018年是現制茶飲市場“瘋狂”的一年,在一二級市場資金緊張背景下,據調查數據顯示統計,該細分行業僅幾家明星品牌全年融資就超過10億元。奈雪の茶更以A+輪60億估值成為中國現制茶飲行業第一個獨角獸企業,喜茶單輪融資額達到4億元,眾多成立于2014-2016年的現制茶飲品牌在2018年迎來了集中融資風潮,且融資金額均在1000萬元以上。

一、行業現狀

茶飲有深厚的文化基礎,客群龐大;同時成癮性強,味覺記憶淺,復購率高。現制茶飲以茶葉和牛奶為底料,茶文化在中國已經延續了千年,根據《茶經》中的記載,“茶之為飲,發乎神農氏。”茶對于中國人,就好像咖啡對于歐美人,是天然的生活習慣,受眾基礎好。

現制茶飲店從校門口、街邊小店向CBD大店進化過程中,新的飲用場景也已經產生。這無疑為現制茶飲的火爆奠定了文化基礎。

1、低進入門檻

十萬創業、簡易上手、原料簡單,使得奶茶店幾乎成為進入門檻最低的餐飲業態。

2、潛在顧客群體龐大

現制茶飲和咖啡一樣,都因含有咖啡因而具有一定的成癮性。現制茶飲因為加入了牛奶、糖等配料,口感上更偏甜和醇厚,其味覺記憶較淺,不容易使人產生厭煩感。此外,經過十多年的發展,現制茶飲獲得了大批忠實的女性受眾,成為在逛街、休閑娛樂時的首選。這些特性使得現制茶飲成為了貼合文化特質、潛在顧客群體龐大且回購率高的單品,中國現制奶茶行業潛在規模接近1000億元。

3、極易標準化

原材料品質差別有限。各品牌現制茶飲雖然在原材料配比等方面有所不同,但一旦形成標準之后具有高度可復制性。現制茶飲的原材料主要包括茶葉、牛奶、水果、芋圓、椰果、芝士、珍珠等。現制茶飲淡化了茶的屬性,有品類無品牌,在經過加工和混合之后,品質差別較難分辨。鮮牛奶等其他配料屬于日常消費品,采購難度較小,品質差異有限。

4、高利潤

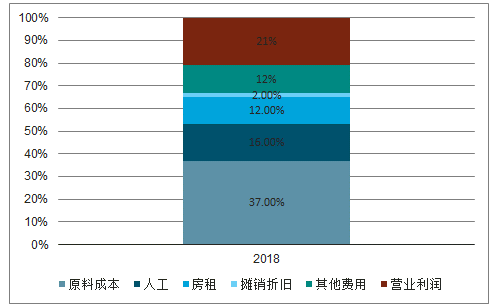

現制茶飲的原材料簡單,毛利率水平高達60%以上。現制茶飲周轉快、以外帶為主。

2018年奈雪の茶成本拆解

數據來源:公開資料整理

二、失敗原因

TEAVANA和奈雪の茶、喜茶等定位相似,都定位于高端現制茶飲,并且都在現制茶飲市場中有極佳吸引力。TEAVANA自2012年11月被星巴克收購之后,短短不到5年的時間,便宣布關閉所有門店。

1、目標受眾較小,擴張存在上限

(1)相比于咖啡明顯的提神功效,水果茶的存在更像是一個休閑飲品;(2)高的單品價格受眾有限,如不能建立復購,容易成為嘗鮮型單品;(3)休閑水果茶成癮性不如咖啡。

2.供應網絡不完善,發展受到掣肘

供應鏈支撐薄弱,門店數量增加后服務品質難以保障。

三、行業發展趨勢

現制茶飲行業因為門檻低,同質化嚴重,關店率較高。中國現制茶飲店在新增店鋪快速增長的同時,也有大量的店鋪在選擇關閉。根據調查數據顯示,自2016年下半年開始飲品店顯著超過開店數量,2017年上半年飲品店關店數量更是開店數量的1.3倍。

低門檻和高利潤引來競爭,成為紅海。現制茶飲原材料簡單,不依賴大廚,準入門檻低,使得眾多競爭者可以迅速開店。制作流程的簡單使得口感的核心源自于各原材料的配比和對加工時間的把控。

飲品店迭代速度加快

數據來源:公開資料整理

四、現制茶飲行業改變之道

(1)低價+加盟策略(傳統奶茶品牌);(2)升級口感、品質(新茶飲品牌);(3)差異化競爭(新茶飲品牌)。

希望通過價格優勢來獲取市場份額從而獲得規模效應在現制茶飲行業并不適用,打折降價可能會在某段時間為門店帶來一定的增量,但是長期來看,高度分散的市場更像是完全競爭市場,通過價格優勢來擠出競爭對手并不可行。

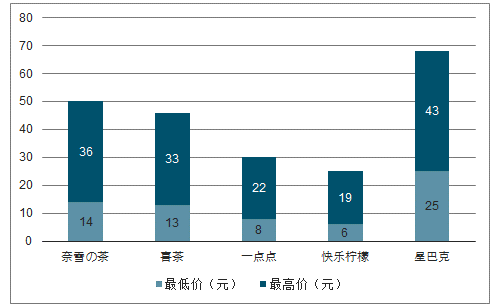

主要飲品品牌價格對比

數據來源:公開資料整理

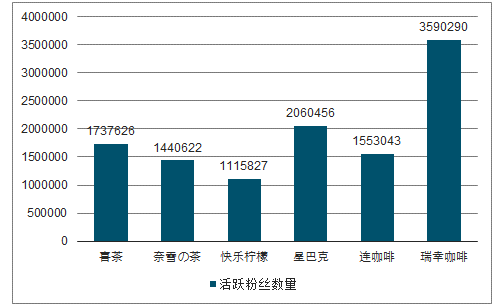

主要現制飲料品牌公眾號運營狀況

數據來源:公開資料整理

對于現制茶飲而言,大多以休閑消費屬性為主,品牌熱度是消費者選擇的重要考量指標。但是隨著新茶飲品牌的增多和資本的進入,已是紅海的現制茶飲市場競爭將更加激烈。只有能長期占領消費者心智,保持品牌不老化才能最終成為大市值公司。因此,占領核心商業地段、維持品牌曝光度、提升新品研發能力、搭建社交場景、建設全渠道營銷能力等就顯得尤為重要。

五、中國茶飲現狀

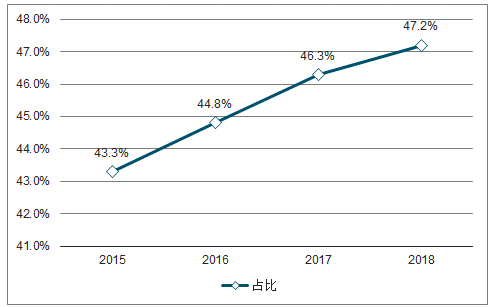

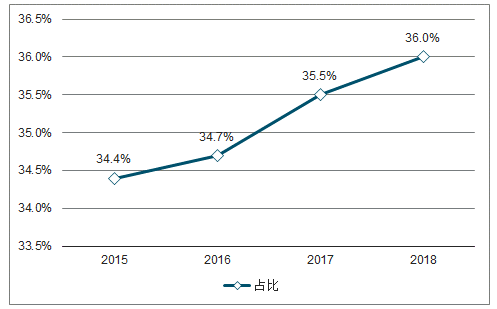

中國是世界上最大的茶葉生產國、消費國和貿易國。中國是茶葉的發源地,是世界上最早發現、繁育栽培茶樹,加工、利用茶葉的國家。2018年,中國的茶葉產量有望達到全球總產量的47%,消費量也達到全球的36%。

2015-2018年中國占全球產茶量

數據來源:公開資料整理

2015-2018年中國茶葉消費量占比

數據來源:公開資料整理

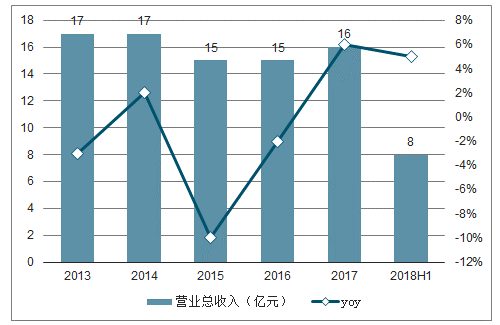

中國茶行業有品類無品牌,最大的茶葉品牌市場年銷售額不及英國立頓的十分之一。天福是中國領先的傳統中式茶產品企業,中國所有品牌傳統中式茶產品公司當中擁有最大的銷售網絡。2017年天福茶的營收僅為16億元,利潤為2.44億元,并且近幾年經歷了較大幅度波動,增長停滯。相比全球袋裝茶領導品牌立頓每年300億元的收入相去甚遠。中國茶葉更多的是以“地名+品類”的方式為人熟知,例如西湖龍井,黃山毛峰等。中國雖然是產茶、飲茶大國,但是卻沒有一家大型茶企。

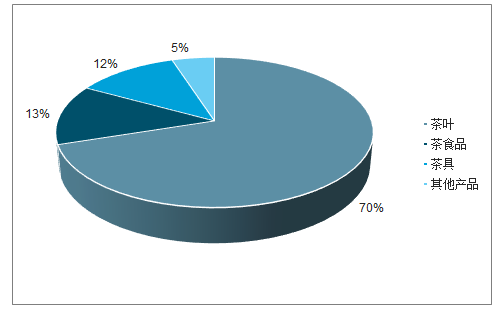

天福已完成自建茶園、自建門店、自建茶室的供應鏈體系,擁有茶葉、茶點、茶餐等全產品布局。

2013-2018年天福營收增長

數據來源:公開資料整理

天福營收結構

數據來源:公開資料整理

中國茶文化:地域性強、小農生產、流通混亂、喝茶貴“品”等共同造成了茶行業有品類無品牌。文化屬性強,高單價與“工業化,標準化”本身互斥。

中國茶行業有品類無品牌的局面形成已久,各方勢力都在嘗試突圍,新茶飲將“現泡茶”和“休閑時尚”有機地結合在一起,行業熱度持續提高。新茶飲品牌大多剛剛起步,雖尚無品牌實現大規模跨區域擴張,但喜茶、奈雪の茶等品牌已經建立了品牌核心競爭力,競爭門檻在逐漸提高,行業集中度有望持續提升。

相關報告:智研咨詢發布的《2019-2025年中國飲料及茶葉零售行業市場競爭格局及投資戰略分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)