2019年2月28日工業和信息化部、國家廣播電視總局、中央廣播電視總臺三部門聯合印發《超高清視頻產業發展行動計劃(2019-2022年)》的通知,該行動計劃指出根據我國超高清視頻產業發展基礎和實際,加快推進4K產業創新和應用,同時結合超高清視頻技術發展趨勢和產業發展規律,做好8K技術儲備。該行動計劃的重點任務從突破核心關鍵器件、推動重點產品產業化、提升網絡傳輸能力、豐富超高清電視節目供給、加快行業創新應用和加強支撐服務保障等6大方面部署。

超高清視頻產業行動計劃的背景

總體看,發展超高清視頻產業,將帶動視頻采集、制作、傳輸、呈現、應用等產業鏈各環節的變革。加快發展超高清視頻產業,一方面,滿足用戶日益增長的美好生活需要;另一方面,該計劃利于驅動以視頻為核心的行業智能化轉型,利于促進我國信息產業和文化產業整體實力的提升,培育經濟新動能。

內因看,終端先行但超高清視頻內容應用標準不統一,內容供給匱乏。目前我國超高清視頻產業已形成終端先行、頻道建設穩步推進、行業應用初步興起,但,產業發展中也存在內容應用標準不一致、超高清視頻內容供給匱乏、產業協同發展不夠等突出問題。本次行動計劃的推出,將通過政策引導和支持,強化產業頂層規劃設計,利于充分激發市場主體活力,推進產業持續健康快速發展。

外因看,中美貿易摩擦下以及日本、韓國在該領域處于領先地位,倒逼中國國內推出該行動計劃,硬件端的超高清頻道陸續開通以及內容的供應,在“硬件+軟件+內容+服務”模式下拓寬超高清內容與應用渠道,也將助力產業發展,助推國內內容消費升級,同時有望復制5G在國際發展路徑。

目前超高清視頻技術與行業需求痛點的結合尚不清晰,缺乏典型應用場景的深入挖掘。軟件內容供給不足端,渠道端4K超高清頻道漸開通。

2013-2017年全國超高清視頻產業細分市場規模統計

資料來源:智研咨詢整理

國內電視臺、互聯網內容平臺中符合標準4K的在線視頻僅幾千小時,4K電影僅十幾部,部分4K內容為平臺方購買原始片源進行轉碼,受限于超高清轉播數量和價格,優質4K內容供給不足;同時,內容制作企業拍攝超高清視頻在拍攝設備、后期制作等方面投入較高,產出回報周期較長,且面臨版權保護等難題,制作意愿較弱。

但從硬件端,海信、TCL、創維、康佳等廠商積極布局8K電視,國產4K電影攝像機、專業視頻監視器等前端設備有所突破。超高清移動智能終端、顯示器、VR設備等終端品種將日益豐富。從用戶端,2019年AWE中國家電及消費電子展中海信4K激光電視受到較大關注,從硬件到內容的逐步供給下,用戶的認知度及認可度也將逐步提升。

根據智研咨詢發布的《2018-2024年中國超高清視頻市場運行態勢及投資前景評估報告》數據顯示:2015年至今,我國4K電視產量開始加速上升,2017年全國4K電視產量3300萬臺,同比增長32%,2013-2017年全國4K電視產量復合增長率134.03%。

2013-2017年全國4K電視產量統計

資料來源:智研咨詢整理

《超高清視頻產業發展行動計劃(2019-2022年)》指出,按照“4K先行、兼顧8K”的總體技術路線,推進超高清視頻產業發展和相關領域的應用,文件指出,2022年,我國超高清視頻產業總體規模超過4萬億元,4K產業生態體系基本完善。硬件端,2020年4K電視終端(符合HDR、寬色域、三維聲、高幀率、高色深)銷量占電視總銷量的比例超過40%;渠道端,中央廣播電視總臺和有條件的地方電視臺開辦4K頻道,不少于5個省市的有線電視網絡和IPTV平臺開展4K直播頻道傳輸業務和點播業務;內容端,實現超高清節目制作能力超過1萬小時/年;用戶端,4K超高清視頻用戶數達1億。

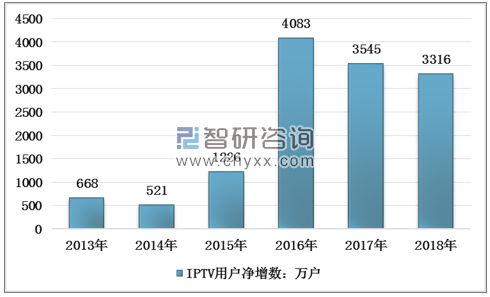

截至2018年12月底,三家基礎電信企業發展蜂窩物聯網用戶達6.71億戶,全年凈增4億戶。IPTV用戶比上年末增長27.1%,全年凈增3316萬戶,凈增IPTV用戶占凈增光纖接入用戶的44.6%。

2013-2018年IPTV用戶發展情況

資料來源:工信部、智研咨詢整理

2022年,硬件端,4K電視終端全面普及;8K電視終端銷量占電視總銷量的比例超過5%;內容端,實現超高清節目制作能力超過3萬小時/年,開展并保障2022年北京冬季奧運會賽事8K超高清轉播;用戶端,超高清視頻用戶數達到2億;在文教娛樂、安防監控、醫療健康、智能交通、工業制造等領域從2020年開展基于超高清視頻應用示范到2022年實現規模化應用。

《超高清視頻產業發展行動計劃》發展目標

項目 | 第一階段:到2020年 | 第二階段:到2022年 |

標準 | 4K攝像機、監視器、切換臺等采編播專用設備形成產業化能力,簡歷較為完善的超高清視頻產業標準體系; | CMOS圖像傳感器、光學鏡頭、專業視頻處理芯片、編解碼芯片等核心元器件取得突破,8K前端核心設備形成產業化能力; |

硬件端 | 4K電視終端銷量占電視總銷量比例超過40% | 4K電視終端全面普及,8K電視終端銷量占電視總銷量比例超過5%; |

渠道端 | 中央廣播電視總臺+有條件的地方電視臺開辦4K頻道,不少于5個省市的有線電視網絡和IPTV平臺開展4K直播頻道傳輸業務和點播業務; | 4K頻道供給能力大幅提升 |

內容端 | 實現超高清節目制作能力超過1萬小時/年 | 實現超高清節目制作能力超過3萬小時/年,開展北京冬奧會賽事節目8K制播試驗; |

用戶端 | 4K超高清視頻用戶數達1億; | 超高清視頻用戶數達到2億; |

目標 | 在文教娛樂、安防監控、醫療健康、智能交通、工業制造等領域開展基于超高清視頻的應用示范; | 在文教娛樂、安防監控、醫療健康、智能交通、工業制造等領域開展基于超高清視頻的規模化應用; |

資料來源:工信部、智研咨詢整理

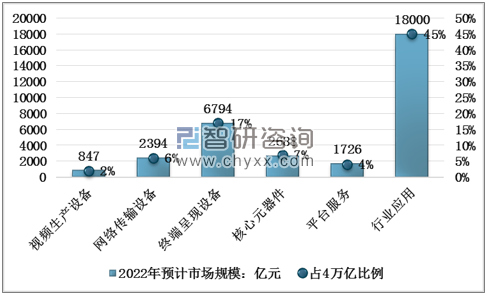

本次超高清視頻產業行動計劃預計到2022年市場規模達到4萬億元,其中主要包括視頻生產設備、網絡傳輸設備、終端呈現設備、核心元器件、平臺服務、行業應用六大產業鏈環節。

2022年預計視頻生產設備中視頻采集設備、制作系統、編碼設備以及存儲設備的市場規模分別為120億元、430億元、119億元、178億元,2022年我國在視頻生產設備環節合計市場規模為847億元;網絡傳輸設備中(有線電視+互聯網傳輸設備分別為700、1694億元)我國合計市場規模2394億元;終端呈現設備中,電視領域5050億元,機頂盒領域市場規模為600億元,計算機、電腦、VR/AR三端合計將達到1144億元;核心元器件中顯示面板、芯片產品分別為1660億元、1028億元;平臺服務領域合計1726億元,主要分為集成服務+內容+分發服務,分為311億元、732億元、683億元;其中行業應用1.8占萬億元占4萬億的規模中的45%,行業應用主要在廣播電視和文教娛樂、醫療健康和智能交通以及安防監控,分別約為1.3萬億元、0.5萬億元,占比行業應用規模的72%、28%。

2022年我國超高清市場產業細分領域產業規模及比重

資料來源:智研咨詢整理

在應用領域,主要有6大板塊,其中細分看,廣播電視領域中,江蘇有線電視已進行了4K超高清電視實驗播放,提供4K超高清視頻專區點播;四川廣電網絡推出4K超高清體驗專區;湖南有線電視開始向省內有線電視用戶傳輸4K超高清頻道,百視通與NBA合作,積極拓展NBA賽事4K超高清轉播;2017年12月,廣東廣播電視臺開通4K試播節目;2018年2月,中央電視臺基于“央視專區”啟動4K超高清節目試播服務;2018年6月,福建廣電網絡4K超高清專區正式上線。中國移動、中國聯通在4KIPTV領域具有較好基礎,已在四川、上海、湖南、廣東和江蘇等省推出4K視頻業務;文教娛樂領域中,超高清視頻和3D聲效結合將顯著提高臨場感,和VR/AR結合能帶來更真實體驗,可應用于游戲、影視娛樂、體育賽事直播、藝術等場景,進而,預計2022年,我國超高清視頻在廣播電視和文教娛樂行業應用市場規模有望達到13000億元。

2022年行業應用領域中兩大部分應用市場組成

資料來源:智研咨詢整理

網絡傳輸方面,主要為衛星傳輸、地面廣播設備、有線電視傳輸、互聯網設備傳輸,其中,有線電視傳輸設備包括干線放大器、干線橋接器、分配器、分支器以及傳輸介質(電纜、光纜)等,2017年,有線電視傳輸設備銷售收入約20億元,預計,2022年銷售收入將達700億元;互聯網傳輸設備包括路由器、交換機、無源光網絡設備(PON)、光傳送網交換設備(OTN)、移動通信基站等,國內的華為、中興等企業具有國際領先的供給能力,2017年互聯網傳輸設備銷售收入約39億元,2022年銷售收入將達1694億元。

智能終端傳輸方面,2017年全球品牌液晶電視出貨總量2.11億臺,超高清(4K或更高)產品的市場份額為37.1%。中國品牌4K電視機銷售額1360億元,海信、TCL、創維、海爾、康佳、長虹、小米等為主要電視企業。

我國網絡傳輸、終端顯示設備代表企業及發展情況

產業鏈環節 | 國內代表企業 | 發展情況 | |

網絡傳輸設備 | 有線電視傳輸設備 | 廣聯電子、江蘇西貝 | 國產設備成熟度較低。 |

互聯網傳輸設備 | 華為、中興、電信、移動、聯通 | ||

終端呈現設備 | 電視 | 海信、TCL、創維、海爾、康佳、長虹、小米 | 主要以4K電視為主,8K電視尚處于宣傳階段 |

機頂盒 | 中廣電、百視通、華為、小米、TCL、創維 | 4K機頂盒覆蓋率逐步提升 | |

計算機設備 | 聯想 | 4K筆記本產品陸續面世 | |

VR/AR | 梟龍科技、小派科技 | 已有8K VR頭顯產品 | |

資料來源:智研咨詢整理

針對內容服務主要是指對超高清視頻內容提供聚合、存儲、播放、搜索、管理等服務。愛奇藝、騰訊視頻、芒果TV等網站已推出4K超高清視頻內容服務。分發服務中主要指向用戶提供超高清視頻數據的分發、加速等內容分發網絡(CDN)服務。通過建立超高清內容分發平臺提供服務,可應用與個人或家庭電視、VR直播或點播的觀影體驗。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國超高清視頻產業競爭現狀及投資前景規劃報告

《2026-2032年中國超高清視頻產業競爭現狀及投資前景規劃報告》共十一章,包含中國重點區域超高清視頻行業發展分析,中國超高清視頻行業相關企業布局分析,中國航空貨運行業發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國超高清視頻行業產業鏈圖譜、發展現狀及下游應用分析:從4K到8K,超高清視頻技術不斷發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)