《中國旅游統計年鑒》對于出境游的定義為:指中國(大陸)居民因公或因私出境前往其他國家、中國香港特別行政區、澳門特別行政區和臺灣省進行的觀光、度假、探親訪友、就醫療病、購物、參加會議或從事經濟、文化、體育、宗教等活動。依此定義出國游為中國(大陸)居民前往除港澳臺外的其他國家和地區的各項活動。

我國的出境游政策放開從港澳游開始,港澳地區的部分商品尤其是奢侈品具有價格優勢,且語言障礙小,出境成本低,港澳游成為很多初次出境游客的首選,也匯集了很多跨境購物游客。隨著旅游線路的多元化、跨境電商的發展以及趕客事件的影響,港澳游的吸引力逐漸降低,占出境游比例逐漸下滑。2017年港澳臺客流占出境游的比重53.8%,2018年上半年港澳臺游客占出境游比重51.5%。

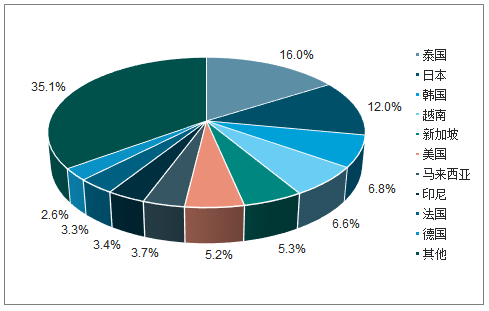

2017年出國游目的地排名前十國家的旅游人次占比達65%,民眾出國目的地相對集中,主要分布在亞洲地區,北美、歐洲占比相對較低,中東、非洲、南美、澳洲更加小眾。排名前三的是泰國、日本、韓國,合計占比35%。隨著泰、日、韓等目的地的普及,當地接待能力有限,同時運營門檻相對較低導致市場競爭激烈,旅行社毛利率下滑。組團社開始尋找配套設施相對完善,毛利率相對更高的新興市場,越南、馬來西亞、柬埔寨等地開始高速增長。

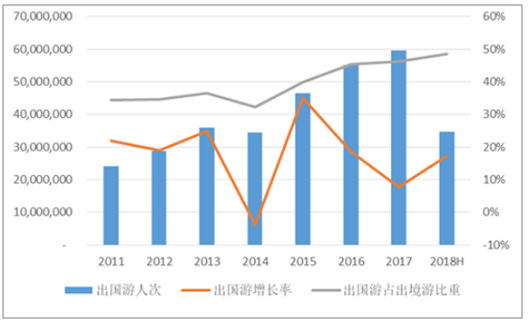

出國游占出境游比重逐步提升

數據來源:公開資料整理

2017年國人出境游目的地排名前十位

數據來源:公開資料整理

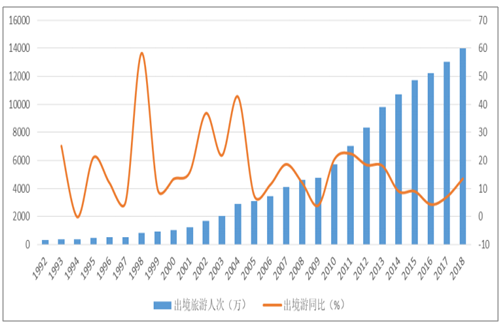

自1992年始,我國逐漸放開出境旅游政策,1992年出境旅游299萬人次,此后出境旅游人數逐年增加,2018年我國公民出境旅游1.4億人次,連續16年間保持正向增長,期間因為國際政治環境、經濟狀況、自然災害等因素增速有一定的波動,但年復合增長率仍達到27%。2011年-2016年,出境游增速逐步下滑,至2016年達到階段低點,市場對出境游人次是否觸及天花板存在疑慮。但從2017年和2018年的數據看到,出境游增速觸底回升,再次回到兩位數增長,我們判斷出境游仍舊處于高速增長期,行業流量紅利遠未結束。

2018年出境游同比增速提升至14.7%

數據來源:公開資料整理

2018年全國出境旅游人數14972萬人次,同比增長14.7%,與2017年7%的增速相比大幅提升。2018年下半年我國出境旅游7841萬人次,同比增長14.5%,與上半年的增速15.0%基本持平,暑期、十一黃金周等旅游旺季集中在下半年,高基數、宏觀經濟壓力以及泰國沉船事件等影響因素沒有給出境游增速帶來明顯的影響。2018年全國出國游7073萬人次,同比增長15.7%;港澳臺客流7899萬人次,同比增長13.9%。下半年出國游增速14.3%,較上半年的17.2%有一定降低。推測經濟下行的形勢下,游客出游計劃向消費水平更低,出游時間更短的港澳地區轉移,港澳交通的改善也推動了客流增長。

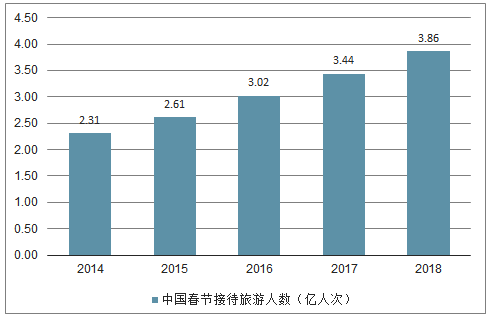

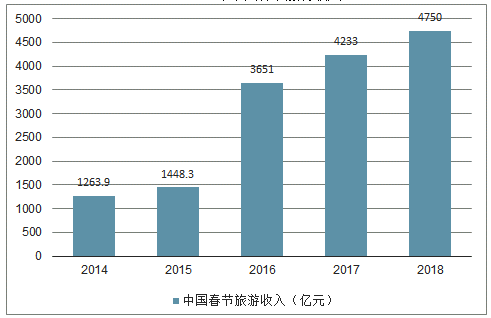

統計數據顯示,2018年春節期間,全國共接待游客3.86億人次,同比增長12.1%,實現旅游總收入4750億元,同比增長12.6%。2019年春節旅游有多重利好因素。景區門票降價優惠、高鐵開通、航線增多、免簽或落地簽目的地增多等有利因素,有力助推國內民眾的出游意愿。

2014-2018年中國春節接待旅游人數

數據來源:公開資料整理

2014-2018年中國春節旅游收入

數據來源:公開資料整理

根據數據顯示,全國旅游接待總人數4.15億人次,同比增長7.6%;實現旅游收入5139億元,同比增長8.2%,文化和旅游市場繁榮有序。近三年,春節國內游和出境游的人次逐年上漲,2017年中國春節出境游人次600萬(實際615萬人次)左右,到了2018年中國春節出境游人次約650萬。

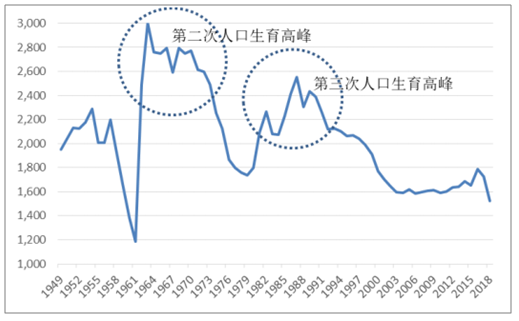

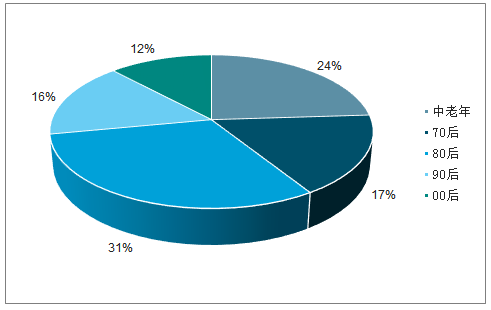

人口結構是影響旅游需求和發展的一個重要的外部因素,人口結構變化會在很大程度上影響旅游需求(包括出行頻率、停留時間、產品偏好等)、旅游類型、客源地和目的地等。人口結構變化包括自然結構變化、社會結構變化和地理結構變化。我國第二次人口生育高峰出現在1962-1970年,到2019年這部分人群分布在49-57周歲,逐步進入退休年齡。城鎮家庭中老年人一般都有退休工資且有一定的積蓄,子女獨立后家庭負擔輕,退休后出游時間不受節假日限制,能夠避開節假日高峰出行,出行體驗更好,花費更低。隨著生活水平和衛生醫療水平的提高,我國居民的平均壽命逐步提高,2017年我國居民人均預期壽命達到76.7歲,其中城鎮居民由于醫療條件更好,平均壽命更高。剛剛離開工作崗位的老人往往健康狀況較好,有出游的休閑娛樂需求、有體力,有經濟實力。根據《2017年出境游大數據報告》,中老年游客已經成為出境游的第二大構成群體,占比達到24%。預計未來5-10年,隨著第二次人口生育高峰出生人口的退休,將會有大批量的有錢有閑的健康中老年人進入出境游市場,成為出境游的重要客源構成。

我國歷年出生人口數量(萬人)

數據來源:公開資料整理

2017年出境游游客年齡段占比

數據來源:公開資料整理

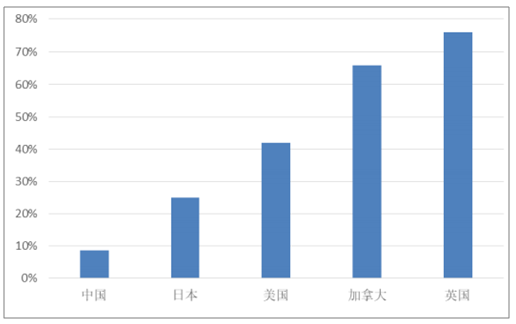

根據公安部門的統計數據,2016年底我國有效的因私普通護照持有量約1.2億本,護照持有率不足10%,也就意味著大約90%的中國人還沒有進入出境游市場。相比之下,日本護照持有率達到25%,美國護照持有率42%(2017年),加拿大護照持有率66%(2016年)),英國(僅為英格蘭和威爾士的數據)護照持有率超過76%(2016年)。yuji到2020年我國護照持有率可能擴大一倍,出境游市場將在未來幾年大幅增長。

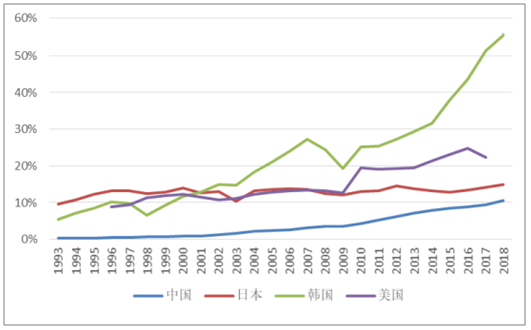

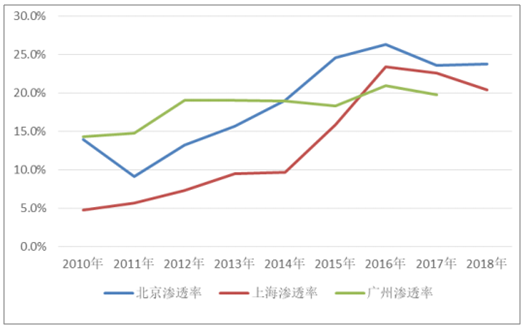

2018年我國出境游滲透率10.6%,相對于日本的15%,韓國的55.6%,美國的22.4%(2017年)仍有較大的差距。2016年北京、上海、廣州三個一線城市的旅行社組織出境游滲透率分別達到26.3%、23.4%、20.9%的近年高峰后開始趨穩,考慮到一線城市自由行比例較高,推測目前一線城市整體的出境游滲透率在30%以上,接近發達國家水平。考慮到我國目前城市化率在60%且未來仍會增長(2017年北京城市化率86.5%,上海城市化率87.7%),預計我國全國出境游滲透率未來有望達到20%以上的水平,相對目前尚有1倍的空間,按照我國出境游近10年復合增長率12%推算,2019年到2024年我國出境游人有望翻番,未來5年是我國出境游高速增長的黃金期。

中國公民護照持有率較低

數據來源:公開資料整理

中、日、韓、美四國出境游滲透率對比

數據來源:公開資料整理

北上廣旅行社組織出境游滲透率

數據來源:公開資料整理

預計到2024年我國出境游人次翻倍

數據來源:公開資料整理

2019年出境游行業展望:

1、我國是人口大國,隨著第二次生育高峰期出生的人群進入退休年齡,更多健康的老年人加入出境游大軍。第三次生育高峰期出生的人群逐漸度過生育高峰期和嬰幼兒撫育期,重新進入出境游市場。全國范圍內生育率的下降,晚婚、晚育、少子化的趨勢讓年輕人有更多的時間和金錢參與到出境游,受教育程度的提高減少了出境游的語言和文化障礙。城市化進程的不斷推進給出境游提供了更豐富的客源。

2、受到宏觀經濟及泰國沉船事件的影響,東南亞線路在2018年下半年增速放緩,事件性因素的影響一般在5-7個月,且相近或相似目的地具有一定的替代作用。2018年11月中旬以來,泰國實行落地簽免簽證費政策,到12月赴泰國客流開始回升,2019年有望帶動東南亞客流的恢復。出境游需求具有一定剛性,長線游受宏觀經濟影響相對較大,長線出境旅游計劃有向短線轉移的動力,有助于推動短線游增速提升。隨著出境游新增量的進入及存量客源的結構升級,長線游預計保持穩定增長,根據最新數據,2018年從大陸地區出發的旅客同比增長了5.2%,2019年春節期間,前往歐盟國家目的地的中國旅客預訂量同比增長了9.2%,遠高于0.2%的全球平均水平。預訂了2019年1-4月目的地活動的旅客同比增長了16.7%,預訂了2019年1-4月目的地活動的旅客同比增長了35.4%。

3、2018年7月沉船事件后,泰國政府為了改善客流,對包括中國大陸及臺灣地區在內的21個國家和地區實行限時免落地簽簽證費政策,2018年12月赴泰國客流企穩回升。2018年底日本推出簽證簡化政策,從2019年1月4日起針對在讀和畢業3年以內的學生,申請赴日簽證手續將簡化(之前僅針對75所大學),只要有在學證明,無需經濟證明,就可申請單次旅游赴日簽證,最長30天,預計該政策將惠及2500萬到3000萬人;此外過去3年內以個人旅游簽證赴日兩次以上的中國游客,申請多次往返簽證時的手續也將簡化。2019年1月28日起,新加坡給予中國公民96小時過境免簽待遇。泰、日、新都是我國居民出境主要目的地,簽證政策利好有望拉動客流增長。

4、旅游行業是服務業,線上渠道雖然覆蓋面廣但服務不夠深入,擁有線上優勢的攜程、途牛、同程網等都在大舉開拓零售門店渠道,獲取不能轉化為線上的客群,各大傳統旅行社也都在積極拓展線下渠道。一線城市出境游增速放緩,線下門店拓展接近飽和,二線及以下城市是目前各旅行社搶占的熱點,傳統旅行社在產品的生產和資源端的把控上更具優勢,連鎖門店的鋪設有助于提高門店產品的豐富度,帶動當地出境游需求從無到有以及結構升級。

相關報告:智研咨詢發布的《2019-2025年中國旅游行業市場深度調研及投資前景研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)