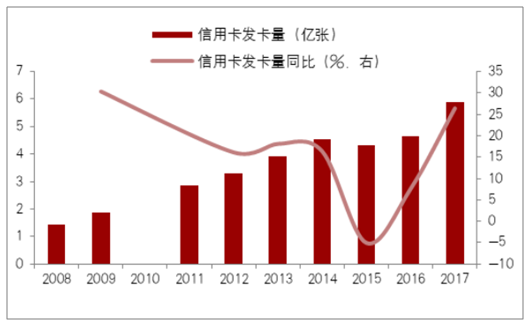

我國信用卡業務處于快速發展階段。雖然,近幾年信用卡發卡量呈現較快速度增長,但因為基數較小,信用卡發卡量的絕對增長量仍然有限。直到2017年,信用卡發卡量大規模增長,信用卡市場呈現初步繁榮景象。2017年信用卡發卡量的大規模增長,主要原因在于,經濟下行周期中對公業務風險上升,銀行風險偏好降低。在2015-2016年大規模增配個人住房按揭貸款業務后,2017年銀行更加側重信用卡業務,以抵御經濟下行風險,尋找新的利潤增長點。

2018年,消費金融持續發展,信用卡市場發展也突飛猛進。根據數據顯示,截至2018年第三季度末,信用卡發卡量共計6.59億張,環比增長3.36%。居民貸款中用于信用卡消費的比例也在增加,同比增長了27.2%。數據表明,消費金融的主力人群在向信用卡靠攏,信用卡市場在回歸。

2018年9月我國信用卡人均持卡量0.47張,深圳人均持卡量約為3張,北京人均持卡量則在1.5張左右,上海該項數值約為1張,其他的城市基本低于1張。我國人均持卡量與美國信用卡人均持卡約6張相比,仍具有顯著增量空間,中小城市及農村的信用卡市場仍未充分打開。

2017年信用卡發卡量大幅增長

數據來源:公開資料整理

信用卡人均持卡量顯著增長

數據來源:公開資料整理

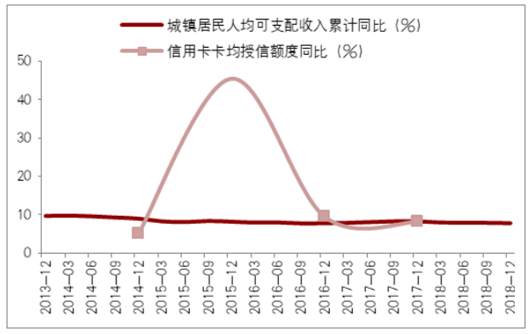

總體來看,信用卡授信額度增長與城鎮居民人均可支配收入同比增速基本接近。同時,信用卡授信使用率不足50%,過度消費風險可控,信用卡整體使用風格還偏于保守。另一方面,信用卡逾期半年未償信貸總額占比環比雖有上升,但仍低于去年同期,信用卡貸款質量不應過度擔憂。2017年以來,信用卡逾期未償比例一直在改善,2018年三季度這一指標有所提高,但仍低于2017年9月公布數值。結合前文人均可支配收入、平均工資水平和信用卡貸款不良率數據,信用卡貸款的質量不應過度擔憂。

信用卡授信額度同比與人均可支配收入同比接近

數據來源:公開資料整理

信用卡授信使用率(%)尚有較大空間

數據來源:公開資料整理

越過改革開放四十周年里程碑,2019年新一輪改革開放舉措有望提速落地,中國經濟增長步伐將依舊穩健,發展質量將持續提升。信用卡產業發展既有好的基本面,前景廣闊;又有好的政策面,基礎穩固,只待抓住機遇,縱深發展,深耕以待春來。

我國商業銀行信用卡發展趨勢:

1、信用卡受理環境改善

加強信用卡受理環境的建設,不僅為商業銀行信用卡業務的發展提供一個良好的環境,也是促進該行業發展的基礎條件。為更好的打破當下信用卡業務較為限制的局面,并逐漸向良性循環的局面過渡,從建設信用卡受理環境人手不失為有效的解決途徑之一。首先,商業銀行需要在該階段要通過多樣化的優惠政策,鼓勵客戶使用銀行卡進行交易。通過優化銀行卡受理環境,將銀行卡業務廣泛地推向市場,擴大銀行原有的業務規模。建設良好的銀行卡受理業務環境并非一朝一夕,需要商業銀行在該方面不斷的投入關注并給予物力和人力上的支持。在這期間商業銀行應該加快與其他組織機構的合作和聯系,本著合作共贏的態度,實現資源共享,促進信用卡市場逐步走向規范。其次,商業銀行要加快完善現有的利益分配制度。銀行卡業務的利益分配制度作為銀行卡受理環境建設過程中的重要組成部分,其發揮的作用不容小視。通過合理有效的利益分配機制,充分調動員工積極參與到信用卡業務的建設隊伍中,將銀行的信用卡業務規模不斷的做大做強。

2、信用卡業務與國際接軌

隨著經濟全球化的不斷深入,我國商業銀行的信用卡業務開始走國際化路線,與國際大環境接軌成為其發展的必然趨勢。隨著市場競爭的日益激烈和我國金融市場的的不斷優化,我國商業銀行在業務水平以西方發達國家為標尺,不斷地提高自身的服務能力與拓展服務領域。商業銀行信用卡業務走向國際化路線,不僅有助于該行業趨于規范化,同時有利于保障各銀行在信用卡市場的激烈競爭背景下,公平合理有序地參與競爭。競爭機制的引入在一定程度上能刺激信用卡業務朝著專業化和市場化方向發展。此外,商業銀行信用卡業務接軌國際,無疑打開了信用卡行業的受限局面,使得行業領域經營范圍擴大,從而提高了銀行的綜合實力和整體的競爭力。

3、信用卡業務風險管理體系完善

加快信用卡風險管理體系的建設,是商業銀行信用卡業務發展過程中的必經之路。首先,商業銀行的業務經營和業務操作失誤,導致信用卡業務風險的發生。因此健全現有的風險管理體系,能有效的降低該類情況的發生,減少銀行經濟損失。其次,由于銀行過于重視市場占有率和發卡量的漲幅指數,忽略了與之相輔相成的內控措施建設,為商業銀行信用卡業務的發展埋下了禍根。因此形成科學系統的信用卡風險管理體系,勢在必行。尤其是要加強完善信用卡內控制度,通過組織專業的員工隊伍形成經驗豐富的風險測控部門來實現商業銀行對銀行卡業務管理的高效化和科學化。另外,規范信用卡業務流程對信用卡業務風險管理體系建設而言,也起到了積極促進的作用。將責任制應用到信用卡業務辦理的環節之中,通過對風險責任進行事故分析,從而有效的控制業務辦理過程中所面臨的風險,壓縮商業銀行信用卡業務的風險控制成本,實現利益的最大化。

4、信用卡業務營銷模式完善

加快信用卡業務在營銷模式上的建設和突破,將會打開商業銀行信用卡業務發展新世紀的大門,帶動整個行業水平的提升。信用卡業務并不單純地依賴于相對極限型的營銷模式,它是以先進的科學技術為支撐的創新型行業。隨著電子商務時代的來臨,互聯網技術日益成熟,電子支付成為主流,對信用卡支付造成了一定的沖擊。因此如何將信用卡支付與電子支付進行捆綁,突破傳統的營銷模式成為必然趨勢。此外在新媒體時代的背景下,通過新興媒介進行宣傳營銷,根據當下時代的發展拓寬信用卡支付的領域和范圍,在一定程度上也能促進其在營銷模式上的建設和突破。將現代的主流元素融合進信用卡業務的營銷模式,成為扭轉這一局面的關鍵所在。

相關報告:智研咨詢發布的《2019-2025年中國信用卡行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國信用卡行業市場專項調研及投資前景研究報告

《2026-2032年中國信用卡行業市場專項調研及投資前景研究報告》共九章,包含中國信用卡區域發展分析,中國信用卡市場主體分析,中國信用卡市場前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國信用卡行業產業鏈、數量及重點企業分析:信用卡數量下滑,行業面臨市場飽和與支付習慣變遷雙重夾擊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中國信用卡發行規模、交易規模及市場競爭格局分析:建設銀行信用卡消費額完成2.93萬億元,瑤瑤領先[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國信用卡發行量、交易規模及市場格局分析:授信總額達21.02萬億元,同比增長10.86%[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2020年中國信用卡在用發卡量、授信額度、透支余額及不良率分析[圖]](http://img.chyxx.com/2021/11/I6750K2KZ9_m.png?x-oss-process=style/w320)