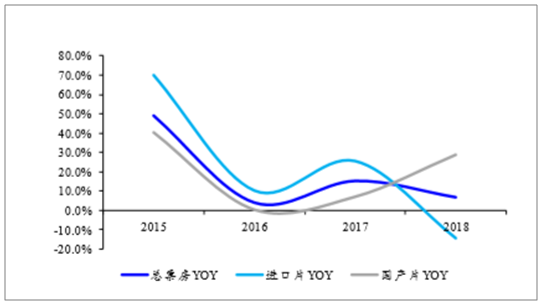

一、票房突破 600 億,觀影市場延續良性發展

1、2018 年票房與觀影人次整體回歸

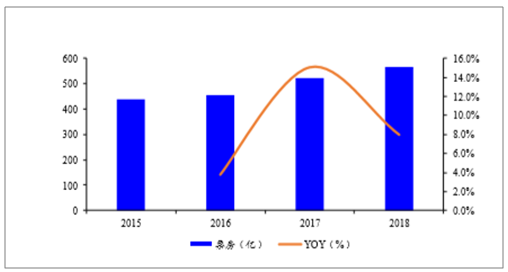

2018 年國內實現票房 609.76 億元(含服務費),同比增長 9.1%,剔除 服務費后凈票房約為 565.73 億元,同比增長 8.0%;觀影人次達到 17.18 億人次,較 2017 年同比增長 5.9%。票房及觀影人次增速較 2017 年同比分別下降 7.2/12.1 個百分點,增速有所放緩,整體回歸平穩增長 區間。

2017-2018 年票房維持穩定增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電影院線市場競爭格局及行業發展前景預測報告》

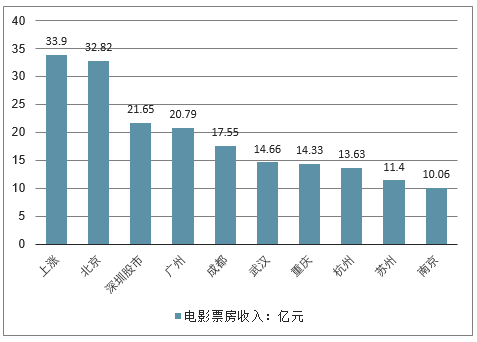

2018年,中國電影內地票房占比前五名依然是依然是廣東、江蘇、浙江、上海、北京,這五大傳統票倉貢獻了全年票房的43.1%。然而第一大票倉廣東的票房貢獻比例已經連續兩年下跌,頭部票倉增長乏力。最大驚喜莫過于中西部的成都、重慶,兩地表現強勁,后來居上,票房跟在北上廣深后面。

2018年中國分省市電影票房收入TOP10

數據來源:公開資料整理

2018年2月16日大年初一的票房達到了12.72億元,為全年日票房最高記錄,還打破了多項紀錄。有了春節檔的加持,2月票房成為年度之最,突破100億元大關,增幅遠高于2017年。相對春節檔,暑期檔的7月和8月票房分別排第二、第三位,但僅較2017年增長了5.7%。此外,國慶和年末賀歲檔票房甚至出現了同比下降。

2017-2018年中國四大檔期票房同比增長率走勢

數據來源:公開資料整理

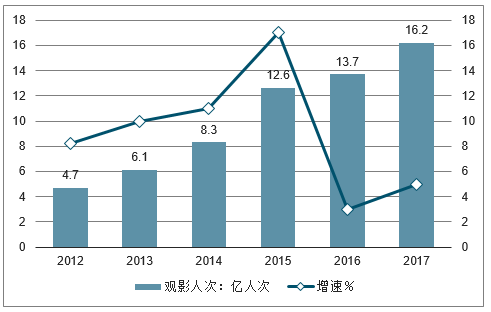

2、觀影人次同比增長 6%,票價同比增長 3%,觀影受眾向各年齡段拓展

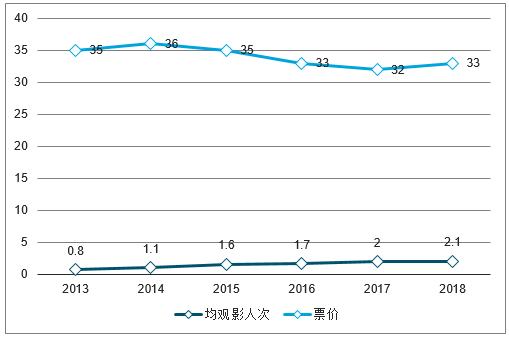

全國院線觀影人次 17.18 億,同比增長 5.92%,由于觀影人次增長速度略有下滑, 整體票房增長受益于全國平均票價 2.9%的提升。2018 年電影平均票價(剔除服務費) 為 33 元,較 2017 年增長 3.13%。在影片口碑效應日益強化、政策持續規范,票補逐步 取消的背景下,電影票價企穩略有回升。從票價來看,無論從國際對比還是與國內同行 業娛樂消費單位時間價格對比來看,我國當前電影票價已經較高。電影觀影以 中產階級娛樂消費定義開始崛起,從一、二線城市開始推行,這造成了我國相對較高的 電影票價。

2012-2018 年觀影人次及增速

數據來源:公開資料整理

2013-2018 年人均觀影人次及票價

數據來源:公開資料整理

觀影受眾向各年齡段拓展,低齡用戶和中老人成為新增量。2018 年 19 歲以下和40 歲以上觀影人群占比有所提升,19 歲及以下觀影用戶占比逐年加倍,從 2016 年的 2% 增至 2017 年的 4%,2018 年達 8%,40 歲以上觀影人群占比提升至 12%,25-34 歲觀 影主力人群占比有所下降。我國中老年觀影人群占比雖與美國電影市場(2017 年美國 40 歲以上觀影人群占比高達 42%)相比仍然較低,但呈現提升趨勢,有助于培養更多 潛在的市場增量。

2016-2018 年我國觀影人群年齡結構

數據來源:公開資料整理

二、電影市場渠道下沉及三四線城市票房增速情況分析

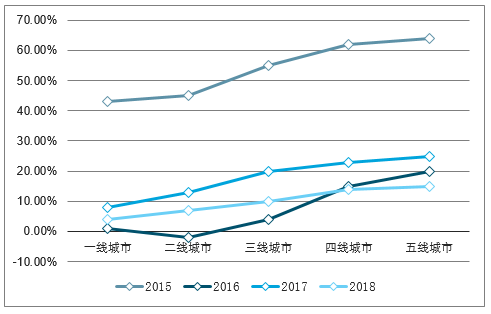

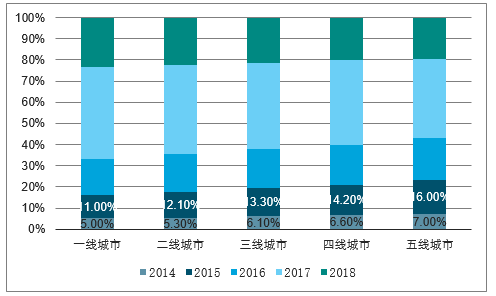

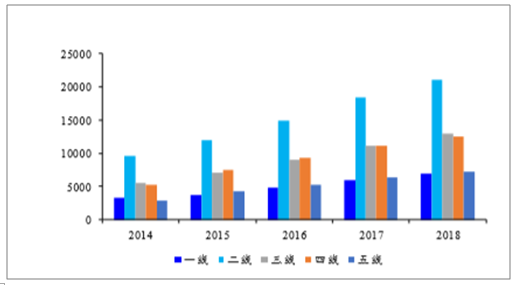

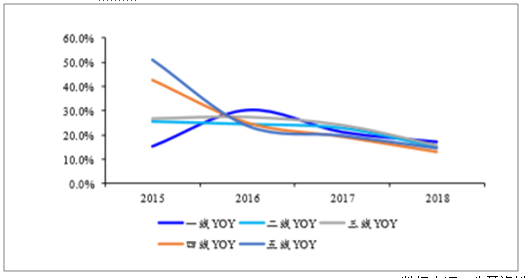

1、2018 年全國電影市場下沉趨勢有所趨緩

從票房占比看,三四五線票房占比由 30.9% 提升至 2018 年 41.1%,渠道下沉趨勢仍在持續。但從票房增速看,三至五線票房增速 分別為 8.76%/13.05%/14.28%,相較去年27.34%/30.84%/33.03%的增速,放緩明顯。

2015-2018 年各級城市票房增速

數據來源:公開資料整理

2014-2018 年各級城市票房占

數據來源:公開資料整理

2、國內影院及銀幕擴張繼續

2018 年底全國影院數量合計 10397 家, 同比增長 11.6%;2018 年新增銀幕 8325 塊,銀幕總數達到 60646 塊, 同比增長 15.9%,影院和銀幕增速較 2017 年分別下降 6.7 和 6.0 個百分 點,絕對增量較 2017 年分別下降 358 家和 1087 塊,延續 2015 年以來 渠道擴張增速逐年降低的趨勢。隨著國家電影局提出“到 2020 年,全國 加入城市電影院線的電影院銀幕總數達到 8 萬塊以上”的目標,預計渠 道擴張將依舊保持較快進度,按電影局渠道目標推算 2019-2020 年銀幕 復合增速 15.3%。

分線城市的銀幕建設增速趨同。2015 年以來,各分線城市銀幕數占比基 本保持穩定,根2018 年底一至五線城市銀幕數量分別為 6912/ 21105/ 12896/ 12605/ 7227 塊 , 同 比 增 速 分 別 為 17.2%/ 14.9%/15.6%/13.2%/14.6%。2015-2018 年各線城市銀幕增速的差距逐步 縮小,增速趨于一致。

2014-2018 年影院、銀幕數增速逐年下降

數據來源:公開資料整理

二線城市銀幕數量仍占據最大份額

數據來源:公開資料整理

2014-2018 年分線城市的銀幕存量不斷提升

數據來源:公開資料整理

2015-2018 年分線城市銀幕增速趨于一致

數據來源:公開資料整理

三、.觀影效率仍在低位情況分析

1、 上座率水平保持低位,單銀幕產出繼續下降

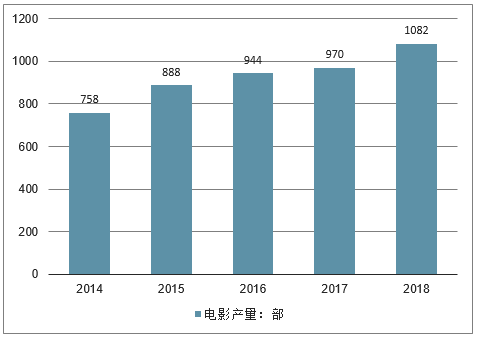

2018年,國內全年生產電影故事片902部,動畫電影51部,科教電影61部,紀錄電影57部,特種電影11部,總計1082部。2014-2018年,我國電影產量由758部增加至1082部,年均復合增長率為9.3%。

2014-2018年中國電影產量走勢

數據來源:公開資料整理

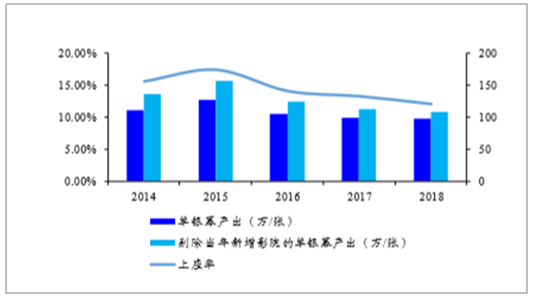

影院放映端上座率連續多年下滑。2015 年以來國內影院上座率水平持續 降低,到 2018 年總體上座率水平僅為 12.0%,創 2012 年以來歷史新低; 從分線城市來看,三四五線城市上座率始終低于一二線城市,2018 年三 四五線城市上座率分別為11.5%/10.2%/9.1%,遠低于國內影院平均水平。

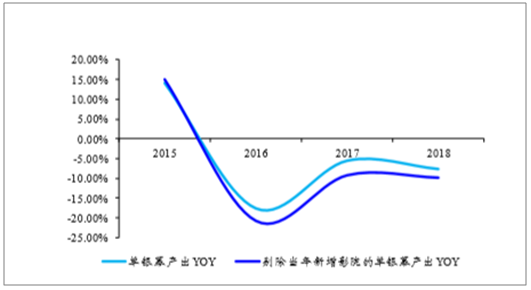

單銀幕產出逐年下降,2018 年降幅略有回升,剔除新建銀幕后單銀幕產 出下降更為明顯。

從整體數據上看,2018年國內單銀幕產出91.6萬/張(不含服務費), 同比降低 7.5 %,較 2017 年降幅增加 2.0 個百分點,降幅相對維持 穩定;考慮到新增影院培育期盈利能力較低,剔除 2018 年當年新增 影院影響后,單銀幕產出仍舊呈現下滑趨勢,以藝恩截止至 12 月 28 日的票房數據計算,調整后的單銀幕產出為 101.6 萬/張(不含服 務費),同比下降 9.85%。

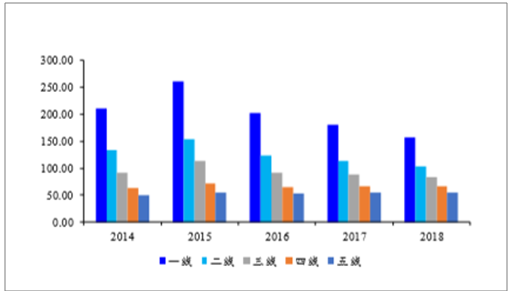

從分線城市情況來看,各線城市單銀幕產出均顯著下降,以藝恩截 止至 12 月 28 日的數據計算包括全部影院在內的單銀幕產出,2018 年一線城市的單銀幕產出為 156.63 萬/張,同比下降 13.0%,降幅增 加 1.9 個百分點;二線城市單銀幕產出 103.64 萬/張,同比下降 9.0%降幅增加 1.0 個百分點;三線城市單銀幕產出達 82.54 萬/張,同比 下降 6.9%,降幅增加 3.1 個百分點;而四五線城市單銀幕產出增長 由正轉負,分別實現 66.41/54.43 萬/張,同比下降 1.1%/1.2%。

2015-2018 年上座率及單銀幕產出持續下降

數據來源:公開資料整理

2018 年單銀幕產出仍有下滑

數據來源:公開資料整理

2018 年分線城市上座率均有下降

數據來源:公開資料整理

2018 年分線城市單銀幕產出均在下降

數據來源:公開資料整理

2、放映業務毛利率及收入結構分析

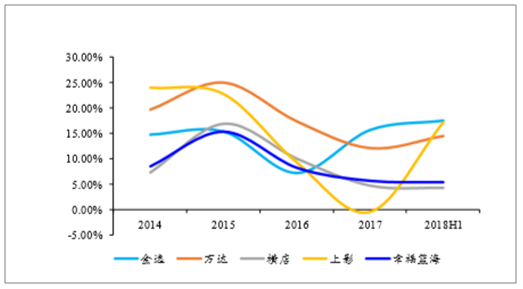

國內各影投放映業務毛利率水平普遍較低。以各頭部影投為例,考慮到 各公司放映業務成本計量規則的差異性,對其進行統一性調整(國家電 影專項資金計入稅金及附加、折舊攤銷計入營業成本等),截至 2018H1, 各頭部影投放映業務毛利率均不足 20%,頭部公司中萬達院線、金逸影 視放映毛利率相對較高,2018 年 H1 分別達到 14.46%和 17.45%,而上 海電影各年毛利率波動幅度較大,2018H1 實現放映毛利率 17.15%。

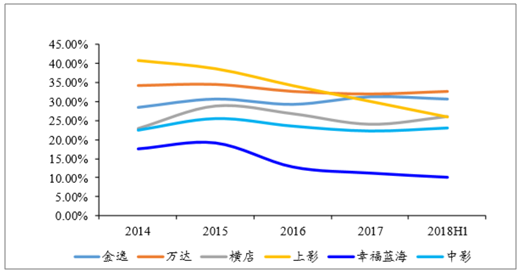

非票業務收入占比提升,收入結構持續改善。2018 年頭部公司的非票業 務收入占比保持穩定,其中,2018H1 萬達電影非票業務收入占比達 34.35%,穩居行業龍頭;金逸影視、橫店影視分別達到 18.05%和 19.77%, 處于領先水平。總體來看,頭部各影投非票業務收入占比逐步提升,收 入結構改善顯著,帶動整體毛利率水平維持穩定,在一定程度上對沖了 放映業務毛利率下降對整體盈利能力的壓力。

各影投放映業務毛利率情況(調整后)

數據來源:公開資料整理

各影投公司非票收入占比呈提升趨勢

數據來源:公開資料整理

2014-2018H1 各影投整體業務毛利率多呈現下滑趨勢(調整后)

數據來源:公開資料整理

四、院線行業集中度情況分析

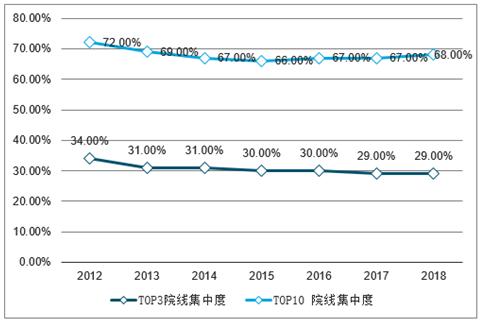

1、國內院線集中度基本保持較為穩定的態勢

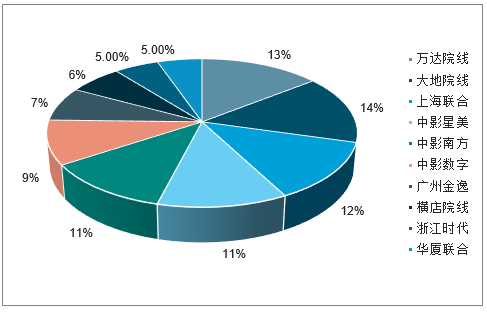

2018 年前十大院線占總體票房約 68.7%的份額,集中度較 2017 年略有上升,萬達院線市占率由于 CGV、博納等高端院 線加盟,市占率有所提升穩據首位;院線公司 TOP3,TOP5 合計市占率均有小幅提升。

2018 年十大院線市占率

數據來源:公開資料整理

2012-2018 年 TOP3、TOP10 院線集中度對比

數據來源:公開資料整理

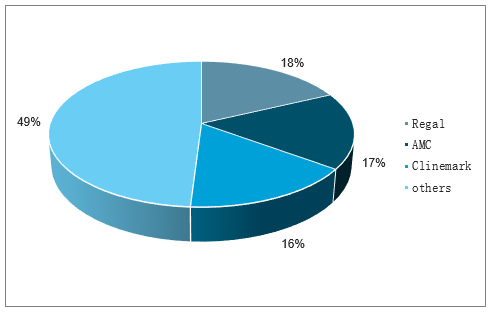

2、北美三大院線壟斷半壁江山,呈現寡頭壟斷局面

北美院線市場目前的格局是“三大院線+若干小院線”的寡頭壟斷階段,市場前三院 線分別是 Regal、AMC、Cinemark,從票房收入口徑統計,三大院線 2017 年合計占有票 房市場的 51.18%。

2018 年北美院線市占率

數據來源:公開資料整理

2011-2018 年北美 TOP3 院線集中度

數據來源:公開資料整理

3、中國、北美集中度對比

中國的 top3 集中度徘徊在 30%左右,而成熟的北美市場 top3 所占的市 場份額大概在 50%左右,中國距成熟的北美市場仍然有較大的差距。

2012-2018 年中國、美國 TOP3 院線集中度對比

數據來源:公開資料整理

4、國內院線龍頭-萬達院線

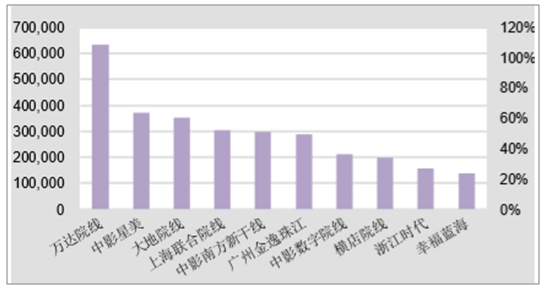

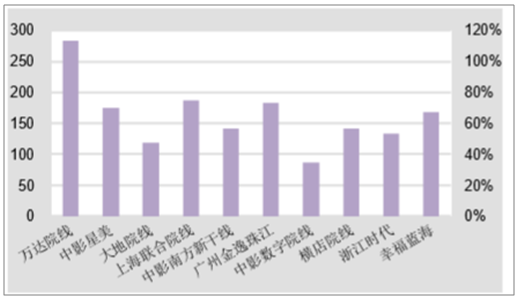

萬達院線目前占據院線市場的第一,市場占有率為 13.49%,比例處于逐步提升中。 此外公司的觀影人數、上座率、票價等指數都是中國院線中最高的,單銀幕產出最高, 效益最好。萬達院線影院數量和銀幕數都不是最多的院線,但是其票房收入最高,標明 其影院運營效率較高,單銀幕產出為 283.73 萬元/年,遠遠高于其他院線。

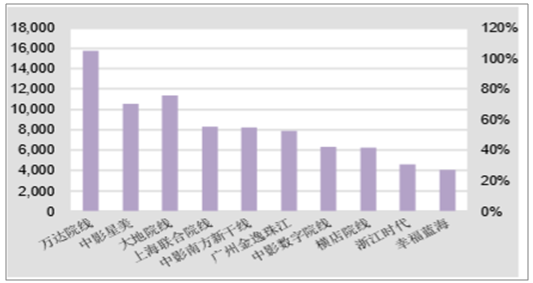

2018 年中國 TOP10 院線票房(萬元)

數據來源:公開資料整理

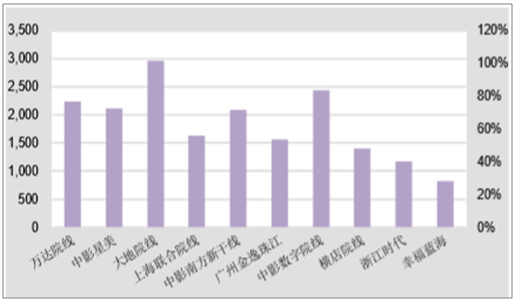

2018 年中國 TOP10 觀影人次(萬人

數據來源:公開資料整理

2018 年中國 TOP10 院線銀幕數(塊)

數據來源:公開資料整理

2018 年中國 TOP10 院線單銀幕產出(萬元

數據來源:公開資料整理

五、 國產電影爆款頻出,進口片撐起下半場

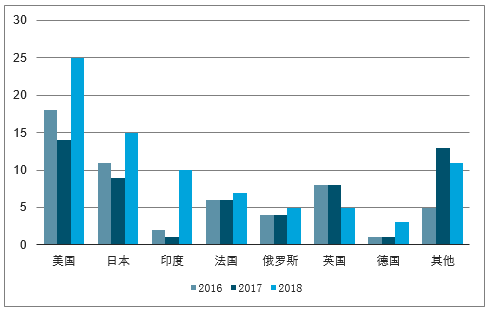

2018我國進口電影市場進一步開放,非六大進口影片中,前七個主要產地國除了英國,其他國家的數量均有上升,特別是從印度引進片數量達到10部,增長了9倍。

2016-2018年中國非六大進口電影產地數量(單位:部)

數據來源:公開資料整理

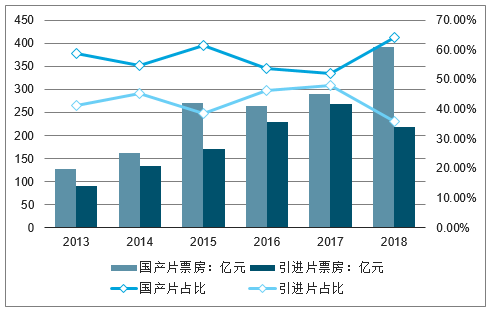

但從票房營收來看,2018年也是近三年來引進片票房首次出現不增反減的局面,降幅達到12.3%。引進片一度曾是中國內地電影市場的增速引擎,2016年在國產片票房整體失利的情況下,引進片依然保持了12.5%的增長幅度。曾幾何時,“引進片=大片”曾是每個觀眾默認的事實。

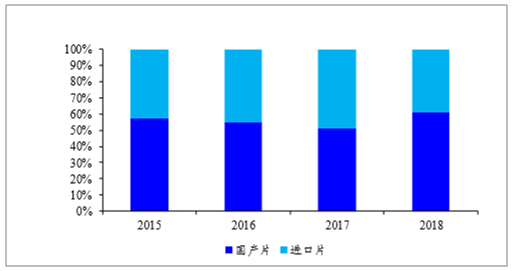

但2018年,國產影片綜合票房達391億元,票房占比達64.1%,較上年提升12pct,《戰狼2》以來國產電影創作周期仍處于觸底回升大周期中。國產影片已成為中國電影市場的主要票房來源。

2013-2018年中國國產片及引進片市場份額情況

數據來源:公開資料整理

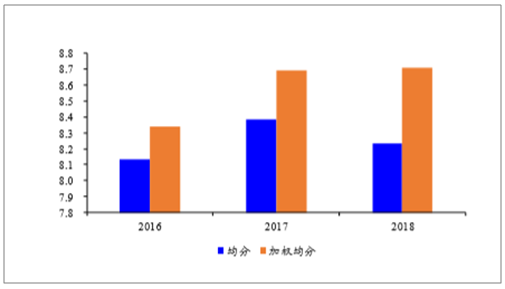

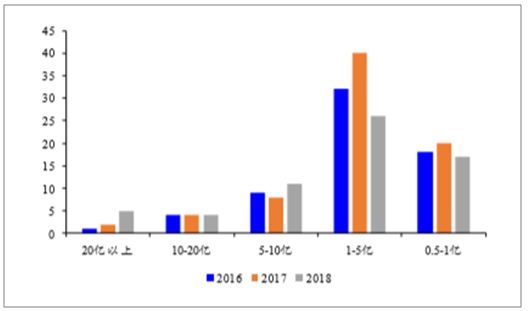

國產片整體口碑上行,腰部影片缺失。從影片質量來看,國產片票房前 50 的影片,其貓眼算數平均評分和按票房加權平均評分達到 8.23/8.71, 較 2016 和 2017 年的 8.13/8.34 和 8.39/8.70 相比穩中略升,加權均分與 均分之間的差值擴大,反映出頭部高體量影片質量的顯著提高。從體量 結構來看,2018 年國產電影腰部影片缺失嚴重,票房在 1-5 億區間的影 片數量僅有 26 部,較 2017 年的 40 部同比減少 35%。

票房前 50 的國產電影貓眼評分提升

數據來源:公開資料整理

國產片中各票房區間的影片數量

數據來源:公開資料整理

國產爆款黑馬電影頻現,內容質量決定票房走勢。2018 年多部高質量 國產影片,憑借上映后的良好口碑實現其排片量多周持續逆跌,形成 規模可觀的后續票房。其中,以《無名之輩》、《無問西東》等為代表 的黑馬影片,以出色的內容質量成功彌補前期宣發劣勢,上映多日后 其日票房仍屢創高峰,最終實現總票房逆襲;而擁有廣泛 IP 粉絲以及 前作口碑加持的《愛情公寓》、《李茶的姑媽》等熱門作品,內容質量 不及觀眾預期,上映后的較差口碑導致排片量驟跌,票房高開低走。

2018 年進口片票房下滑

數據來源:公開資料整理

國產爆款黑馬電影頻現,內容質量決定票房走勢。2018 年多部高質量 國產影片,憑借上映后的良好口碑實現其排片量多周持續逆跌,形成 規模可觀的后續票房。其中,以《無名之輩》、《無問西東》等為代表 的黑馬影片,以出色的內容質量成功彌補前期宣發劣勢,上映多日后 其日票房仍屢創高峰,最終實現總票房逆襲;而擁有廣泛 IP 粉絲以及 前作口碑加持的《愛情公寓》、《李茶的姑媽》等熱門作品,內容質量 不及觀眾預期,上映后的較差口碑導致排片量驟跌,票房高開低走。

總票房/首日票房倍數排名前10影片中的國產片情況

電影名稱 | 上映時間 | 總票房/首日票房 | 貓眼評分 | 豆瓣評分 |

無名之輩 | 2018/11/16 | 86.3 | 9.1 | 8.2 |

紅海行動 | 2018/2/16 | 28.3 | 9.4 | 8.3 |

悲傷逆流成河 | 2018/9/21 | 27.9 | 9.1 | 5.8 |

南極之戀 | 2018/2/1 | 25.4 | 8.9 | 6.7 |

無雙 | 2018/9/30 | 23.2 | 8.9 | 8.1 |

無問西東 | 2018/1/12 | 21.2 | 8.6 | 7.6 |

數據來源:公開資料整理

18Q1-Q3 國產片集中爆發,引致春節檔及暑期檔再創記錄。2018 年前 10 國產影片實現票房 214.68 億元,占國產片票房的 58.0%,從上映時間來 看,除《無雙》之外,前 10 國產影片均集中上映于前三季度,尤其是在 春節檔和暑期檔中,頭部國產影片票房貢獻較高,其中春節檔軍事題材 影片《紅海行動》實現票房 36.50 億,喜劇續作《唐人街探案 2》實現票 房 33.98 億,分別位列 2018 年國內票房前兩位,引領 2018 年春節檔票 房突破 57 億,較 2017 年同期增長達 68.2%;暑期檔中,現實題材黑馬 影片《我不是藥神》與喜劇爆款《西紅柿首富》同樣表現亮眼,分別實 現票房 30.99 和 25.48 億元,占 2018 年暑期檔票房的 32.7%,助力暑期 檔票房達 173.77 億元的歷史新高。

2018 年國產片中票房排名前 10 的電影評分較高

排名 | 電影名稱 | 上映時間 | 當年票房(億) | 貓眼評分 |

1 | 紅海行動 | 2018/2/16 | 36.51 | 9.4 |

2 | 唐人街探案2 | 2018/2/16 | 33.98 | 9.0 |

3 | 我不是藥神 | 2018/7/5 | 31.00 | 9.6 |

4 | 西紅柿首富 | 2018/7/27 | 25.48 | 9.2 |

5 | 捉妖記2 | 2018/2/16 | 22.37 | 8.2 |

6 | 前任3:再見前任 | 2017/12/29 | 16.47 | 9.2 |

7 | 后來的我們 | 2018/4/28 | 13.62 | 8.3 |

8 | 一出好戲 | 2018/8/10 | 13.55 | 8.3 |

9 | 無雙 | 2018/9/30 | 12.74 | 8.9 |

10 | 超時空同居 | 2018/5/18 | 9.00 | 8.7 |

數據來源:公開資料整理

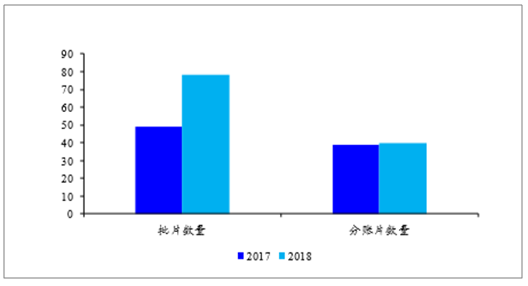

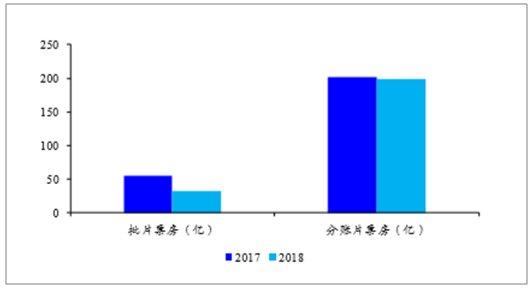

2018 年進口片票房占比驟減。2018 年進口片實現票房 235.67 億元(含 服務費),同比下降 13.2%;占全國總票房的 38.8%,較 2017 年同比下 降 9.8 個百分點。從進口片引進方式來看,批片和分賬片數量均有提升, 2018 年引進的批片與分賬片數量為 40/78 部,分別增加 29/1 部,但票房 同比下降 41.5%/1.4%;其中批片票房體量受限嚴重,《小蘿莉的猴神大 叔》以 2.85 億成為批片票房冠軍,并且僅有 11.5%的批片票房過億,占 批片總票房 51.7%,而分賬片中 72.5%的影片票房過億,占其總票房比 達 98.2%。

2018 年進口片票房占比下滑

數據來源:公開資料整理

2018 年進口片票房增速轉負

數據來源:公開資料整理

2018 年批片與分賬片引進數量均有提升

數據來源:公開資料整理

2018 年批片和分賬片國內票房均有下降

數據來源:公開資料整理

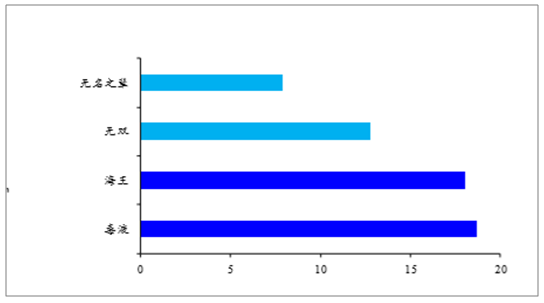

Q4 進口影片發力,填補國產片低迷期票房缺位。2018 年國慶檔國產爆 款電影缺失,同時《李茶的姑媽》等潛力電影口碑不及預期導致票房低 迷,10 月整體票房僅實現 36.48 億元,同比降低 29.2%。但 11 月進口爆 款《毒液:致命守護者》以及 12 月《海王》的上映,分別實現票房 18.7 和 18.06 億元,占到第四季度總票房的 15.9%和 15.4%,遠超同期國產頭 部影片票房體量,帶動進口片 Q4 同比增長 9.7%,促進國內票房回暖。

2018Q4 進口電影票房同比增長

數據來源:公開資料整理

2018Q4 票房前 2 的影片均為進口片

數據來源:公開資料整理

部分進口片單體影片體量受限。2018 年票房前 10 進口片票房合計實現 136.49 億元,僅同比增加 4.0%;同時各進口片在頭部影片中的排名明顯 下滑,2017 年票房前 10 的影片中進口片依次占據第 2、6、7、 9、10 位, 其中《速度與激情 8》以 26.71 億躋身票房亞軍,而 2018 年僅有 4 部進 口影片進入票房前 10 行列,并且最高票房進口片《復仇者聯盟 3:無限 戰爭》僅位列第 5,而非好萊塢出品的進口電影表現亦較為平淡,未出 現《摔跤吧爸爸》《天才槍手》等黑馬影片。與此同時,進口電影的單影 片體量區間逐步確立,以漫威和 DC 宇宙超級英雄電影為代表的好萊塢 電影和日本進口動畫片為代表的非好萊塢影片的單片票房開始逐步固 化。

《毒液》、《海王》映前兩周的國內每日票房均維持低位

數據來源:公開資料整理

票房前 5 的進口片中有 4 部位居全年票房前十

在所有影片中排名 | 電影名稱 | 國內上映時間 | 國內票房(億) |

5 | 復仇者聯盟3:無限戰爭 | 2018/5/11 | 23.91 |

7 | 毒液:致命守護者 | 2018/11/9 | 18.70 |

8 | 海王 | 2018/12/7 | 17.97 |

9 | 侏羅紀世界2 | 2018/6/15 | 16.96 |

11 | 頭號玩家 | 2018/3/30 | 13.97 |

數據來源:公開資料整理

2015 年以來國內票房過億的日本進口片票房多在 1-2 億元之間,僅有個別電影票房超 5 億

電影名稱 | 國內上映時間 | 國內票房(億) |

你的名字 | 2016/12/2 | 5.77 |

哆啦A夢:伴我同行 | 2015/5/28 | 5.30 |

哆啦A夢:大雄的金銀島 | 2018/6/1 | 2.09 |

龍貓 | 2018/12/14 | 1.56 |

哆啦A夢:大雄的南極冰冰涼大冒險 | 2017/5/30 | 1.49 |

名偵探柯南:零的執行人 | 2018/11/9 | 1.27 |

航海王之黃金城 | 2016/7/23 | 1.07 |

火影忍者劇場版:博人傳 | 2016/2/18 | 1.03 |

哆啦A夢:新·大雄的日本誕生 | 2016/7/22 | 1.03 |

數據來源:公開資料整理

2014 年以來漫威/DC 超級英雄電影國內票房體量明顯,僅有少數單體電影突破 10 億

片名 | 國內上映時間 | 票房(億) |

美國隊長2 | 2014/4/4 | 7.2 |

戰警:逆轉未來 | 2014/5/23 | 7.2 |

蟻人 | 2015/6/2 | 6.7 |

美國隊長3 | 2016/5/6 | 12.4 |

X戰警:天啟 | 2016/6/3 | 8.0 |

奇異博士 | 2016/11/4 | 7.5 |

金剛3:殊死一戰 | 2017/3/3 | 7.3 |

蜘蛛俠:英雄歸來 | 2017/9/8 | 7.8 |

雷3:諸神黃昏 | 2017/11/3 | 7.4 |

黑豹 | 2018/3/9 | 6.6 |

蟻人2:黃蜂女現身 | 2018/8/24 | 8.3 |

毒液:致命守護者 | 2018/11/9 | 18.7 |

海王 | 2018/12/7 | 18.5 |

數據來源:公開資料整理

群體超級英雄片

片名 | 國內上映時間 | 票房(億) |

復仇者聯盟2 | 2015/5/12 | 14.6 |

蝙蝠俠大戰超人:正義黎明 | 2016/3/25 | 6.2 |

正義聯盟 | 2017/11/17 | 6.9 |

復仇者聯盟3 | 2018/5/11 | 23.9 |

數據來源:公開資料整理

六、中國電影渠道變革

1、持續推進渠道建設,單銀幕產出拐點或將后延

2018 年 12 月 11 日,國家電影局印發《關于加快電影院建設 促進電影 市場繁榮發展的意見》,明確提出“到 2020 年,全國加入城市電影院線的 電影院銀幕總數達到 8 萬塊以上”的目標。截至 2018 年底,國內銀幕數 量達 60646 塊,要實現既定目標,預計平均每年銀幕凈增量為 10000 塊 左右。而以往年銀幕增速推算,2019/2020 年按照原市場發展速度的銀幕 增量約為 5000-6000 塊,遠低于目標增速,假設 2019-2020 年全國票房 復合增速為 10%,則到 2020 年全國凈票房為 684.53 億元,按 8 萬塊銀 幕計算的單銀幕產出為 85.6 萬/塊,單銀幕產出仍在下滑。 預計低線城市銀幕占比將繼續增加。假設 2019 和 2020 年各凈增銀幕數 10000 塊,并且各線城市銀幕增長量是按照 2018 年各線新增票房占總體 新增票房比例進行分配,則預計銀幕建設將繼續向低線城市擴張,到 2020 年三四五線城市銀幕數將分別占比 21.4%/21.8%/12.0%,合計將占 比 55.2%,三到五線城市的 2019-2020 年銀幕復合增速為 15.8%/ 18.1%/ 16.0%,顯著高于全國整體復合增速 15.3%。

2018 年各線城市單銀幕產出均有下降

數據來源:公開資料整理

預測 2019/2020 年各線城市銀幕數占比

數據來源:公開資料整理

2、院線牌照放開,頭部院線與優質影投助力行業整合

院線牌照限制的放開,使得優質影投以及部分地產背景影投,有望乘政 策之風崛起。《關于加快電影院建設 促進電影市場繁榮發展的意見》提 出放開院線牌照限制,并且明確了院線公司成立條件。截至 2018 年底, 共有耀萊等 5 家影投公司符合 2019 年院線申請條件(不考慮因旗下影 院可能受到處罰對申請牌照的影響,CGV、百老匯由于外資身份問題不 符合申請條件;而至于恒大院線,恒大集團旗下的嘉凱城已經收購明星 時代院線獲得院線牌照,同時恒大已公告承諾于 2019 年 7 月前解決嘉 凱城與恒大院線間的同業競爭問題,因此預計恒大院線將不再單獨 申請院線牌照)。

滿足 2019 年院線成立條件的無院線牌照影投公司計有 6 家 (2018 年底影院數≥50 或銀幕數≥300 且 2018 年票房超過 5 億)

影投公司 | 銀幕數 | 影院數 | 票房(億) |

耀萊 | 785 | 104 | 9.14 |

博納 | 540 | 65 | 8.78 |

UME | 634 | 53 | 8.72 |

盧米埃 | 336 | 40 | 7.29 |

紅星美凱龍 | 429 | 50 | 6.88 |

數據來源:公開資料整理

未來有望達成院線申請條件的部分影投公司有近 10 家

影投公司 | 銀幕數 | 影院數 | 票房(億) |

華誼兄弟 | 258 | 29 | 3.12 |

上海星軼 | 311 | 38 | 2.86 |

西安奧斯卡 | 198 | 26 | 2.82 |

比高集團 | 373 | 35 | 2.55 |

光美文化 | 177 | 27 | 2.49 |

東莞虎門中影 | 174 | 24 | 2.04 |

蘇寧影投 | 257 | 26 | 2.00 |

數據來源:公開資料整理

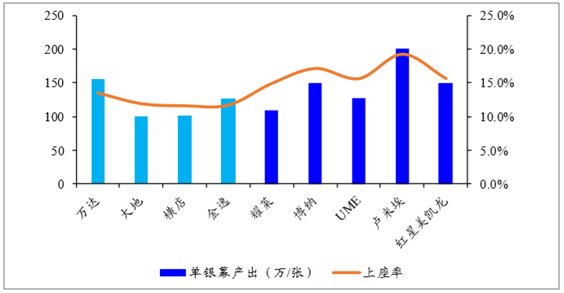

具備院線申請資格的影投經營效率處于行業前列。雖然盧米埃等各家影 投公司票房體量較小,但從觀影效率來看,2018 年耀萊、博納、UME、 盧米埃以及紅星美凱龍 5 家的單銀幕產出及上座率與萬達、金逸等頭部 院線影投保持在同一水平;其中盧米埃的單銀幕產出高達 200.3 萬/張, 上座率水平也達到 19.2%,放映業務經營效率遠超行業平均水平,隨著 未來院線牌照申請完成,其有望憑借統一化經營躋身院線前列。

達成牌照申請條件的影投公司單銀幕產出及上座率與已上市公司基本持平

數據來源:公開資料整理

2019 年院線整合有望展開。國家電影局《意見》中提到,對于長期管理 不善、經營乏力的院線公司,將實行市場退出,同時鼓勵跨地區、跨所 有制進行院線整合。院線牌照的放開,使得耀萊等優質影投獲得組建院 線擴大市場的機會,而星軼、蘇寧、華潤萬象等地產系影投雖然尚未達 到院線申請條件,但后期可能通過并購重組等方式組建院線加入競爭, 憑借其自有地產較低的影院租金成本擴大經營優勢;院線退出機制的提 出,有望加速清理經營不善的尾部院線,同時規模效益和資金優勢較強 的頭部院線有望通過并購方式整合相關院線,與優質影投形成的新院線 共同改善院線市場經營效率

五、 2019 年票房增長可期,有望延續回穩增長

1、春節檔或開啟票房爆發,“進口片大年”成票房保障

2019 年春節檔有望再創紀錄。定檔于 2019 年 2 月 5 日(春節)的影片 數量高達 13 部,遠超歷年同期影片數;其中包括周星馳、寧浩、韓寒等 口碑導演大作,市場關注度較高;頭部梯隊中《瘋狂的外星人》《飛馳人 生》貓眼想看人數突破 15 萬人,成為春節檔電影的重頭戲,《神探蒲松 齡》《流浪地球》《新喜劇之王》《情圣 2》貓眼想看人數突破 5 萬人,躋 身第二梯隊。作為國產影片集中上映的重要檔期,2019 年春節檔有望再 創紀錄,成為 2019 年影片票房爆發點。

多類型國產影片有望實現質量齊增。2019 年春節檔后國產預定檔影片題 材豐富,兼有著名導演和優秀演員加持,馮小剛、張藝謀、雷尼•哈森等 國際知名導演執導的多種類型大作陸續上映,同時不乏葛優、吳鎮宇、 梁家輝等口碑演員以及徐崢、張涵予、雷佳音等青年優秀演員助陣;與 此同時,國產電影 IP 化、系列化進一步延伸,改自非電影熱門 IP 的《鬼 吹燈之天星術》《摸金校尉之九幽將軍》《陰陽師》等奇幻作品均受到較高關注,而《拆彈專家 2》《葉問 4》

《俄囧》等系列續作同樣有望延續前作成功,助力國產影片實現票房突破。

進口片大年助力 2019 年票房增長。截至 2018 年底,好萊塢預定檔影片 約 40 部,大部分影片有望于 2019 年引進大陸上映,其中《大黃蜂》《X 戰警》《復仇者聯盟 4》《冰雪奇緣 2》等大片續作,其前一部作品共實現 國內票房 138.2 億元,積累了良好口碑和觀影群體;同時《驚奇隊長》 《雷霆沙贊》等新類型英雄電影的引入,有望擴大進口片受眾群體,實 現 2019 年進口片票房回升。

2、2019年大盤微漲,總票房預計在650-670億

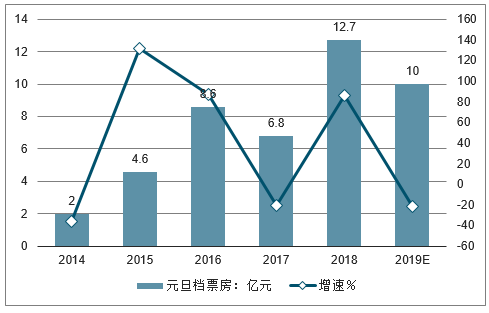

過去幾年中國電影票房增速突飛猛進,但進入2019年,平穩增長會是接下來一段時間的關鍵詞。2018年中國電影票房接近610億,同比增長9.1%,近三年來增長率首次低于10%。

2019年定檔和開機的頭部項目,其中優質影片不少,但具備爆款賣相的基本扎堆在重要檔期,其他月份如1月票房增長存在壓力,元旦檔只有由派拉蒙和騰訊影業聯合出品的《大黃蜂》一部重點項目,票房相比去年有所下滑。

由此預測,除了春節檔、國慶檔等票房暴漲點,2019年全年大盤增幅會繼續低于10%。

2014-2019年元旦檔票房及同比增速走勢(17、18年含服務費)

數據來源:公開資料整理

預測二:

檔期重要性與頭部效應加劇,

春節檔有望突破65億

過山車式的影市波動在2019年會成為新常態。2018年春節、國慶、暑期、賀歲四大檔期票房占據全年票房50.5%,而全年有49天單日票房不足5000萬,同比增長48%,預計這種兩極分化的情況會持續蔓延,并導致頭部影片涌入大檔期進行拼殺。

“一吻跨年”的《地球最后的夜晚》爭議猶在,但也提醒了從業者們要注意觀眾消費電影時的社交需求,以及觀影儀式感的重要性。

每年最具儀式感的莫過于春節,過去五年的春節檔基本保持了跨越式增長,在2018年更是憑借《紅海行動》《唐人街探案》《捉妖記2》等票房達到54.3億,同比暴增69%,僅大年初一單日票房就有12.8億。

事實證明永遠都沒有史上“最”激烈春節檔,只有“更”。2019年春節檔14部影片競逐,有從業者戲稱,現在大家見了面都紛紛勸對方退檔。但截至目前為止,似乎大家對于自己的內容都頗有自信,其中《瘋狂的外星人》《飛馳人生》《流浪地球》與《喜劇之王》等幾部影片尤被看好,類型多元化已經取代合家歡成為春節檔關鍵詞。

盡管人口紅利消退,但一方面中國觀眾的觀影習慣已經養成、觀影頻次提升,另一方面增量人群的市場,隨著互聯網公司入局產業鏈各環節而逐漸打開,35歲以上觀影人群占比首次超過20%。

因此預測,2019年春節檔大盤會在2018年基礎上保持15-20%的增長,大年初一單日票房有望突破15億。

預測三:

海外片票房突破300億,

中方投資、合拍片找到成功路徑

國產片都去搶重點檔期,冷門月份就交給海外片馳騁江山了。

盡管來自印度、日本等小語種影片引進門檻逐漸開放,2018年依然是好萊塢六大的天下。值得注意的是《毒液》《巨齒鯊》等全球熱門影片背后,已經站穩了騰訊影業、引力影視等深度參與的中國玩家。其中騰訊影業還聯合出品了今年的《大黃蜂》,成為首個同時參與出品超級英雄與變形金剛兩大超級IP的中國公司。而且,除了出品,騰訊影業也兩條腿走路,在營銷和發行上發力,助力影片在中國區的推廣。

從2018年的230億票房要到300億,從何突破?2019年可以說是諸多大IP系列云集了,超級英雄、怪獸宇宙、腎上腺素飆升的速基系列均未缺席。僅就目前公開的部分片單,《復仇者聯盟4》《速度與激情外傳》《哥斯拉2》《獅子王》等影片,基本在國內可以鎖定10億+票房。作為系列終結篇,《復聯4》可能會是首部中國票房突破30億的進口大片。

在國產片勒緊褲腰帶的2019年,有理由相信海外片會創造亮眼的成績。此外,北京文化參與出品、王源、周杰倫加盟的《極限特工4》今年開機,騰訊影業與Skydance 合作重啟《終極者》電影三部曲,中俄合拍的《中國游記》也將在今年亮相,中外電影公司合作從早期參投進入真正意義的合制階段,在資本投入之外也貢獻更適應中國本土市場的內容與資源。

預測四:

中國電影頭號玩家兵分三路

2019年有哪些公司值得關注?拍sir給出的關鍵詞是:導演核心制公司(壞猴子、真樂道、自由酷鯨),多次成功者(開心麻花、新麗傳媒、北京文化),互聯網影業(騰訊影業、阿里影業、貓眼)。

這里拍sir只簡單聊幾句:在連續押中《戰狼2》《我不是藥神》《無名之輩》后,眼光毒辣的北京文化無疑成為最受關注的影視公司之一。春節檔押注的《流浪地球》,被人戲稱為太空版《戰狼》,近期又注資陸川執導的《749局》,成為華誼、騰訊影業之后又一大出品方。《封神》三部曲要等到2020年才能陸續上映,但從目前放出的有限物料來看,應該也不會是另一個《阿修羅》。

相比之下,綁定多位大導演的歡喜傳媒不常被業界提起,但過去一年的成績同樣亮眼:從《后來的我們》《江湖兒女》《我不是藥神》,到今年28億保底的《瘋狂的外星人》,大佬董平深藏功與名。

邁過三年級的騰訊影業在過去一年迎來初步的成績收割,參與出品的海內外影片累計票房超過56億,無論是中國風的《影》還是超級英雄大片《毒液》,青年導演的優秀作品如《動物世界》《無名之輩》等背后也都有騰訊影業的身影。而從這家公司去年發布的六大文化產品系列,40+個作品的片單,可以預測,2019,以及緊接著的2020,其電影、劇集作品將迎來全面開花。

預測五:

單銀幕產出持續降低,

精細化管理能力決定影院存亡

未來一年,等待1萬家影院和6萬塊屏幕的命運可能會是規模化洗牌:從2014年到2018年,影院單銀幕產出創下新低;超6成影院全年票房不足500萬,90%影院無法盈利,影投公司格局由頭部壟斷重回群雄割據狀態。

影院經營不善倒閉的情況不絕于耳,有從業者坦言,原本的影院擴張計劃如今已經擱置,改為提升原有影院經營效率,開拓周邊盈利收入。

為提振市場,去年底電影局下發《關于加快電影院建設 促進電影市場繁榮發展的意見》,為影院安裝先進技術設備提供最高20%的專項補貼,同時沉寂已久的院線牌照有望開放,迎來新一輪市場化收購。

如果證實,這對于下游市場無疑是利好消息。但在現有情況下,提升影院精細化管理能力、滿足用戶消費升級的需求才是當務之急。在1月6日一起拍電影行業大會上,不少嘉賓提出影院設施陳舊、服務缺失等問題嚴重影響觀影體驗,甚至觀眾差評反饋到給電影的評分上。

新的一年隨著影院擴建腳步不停,單銀幕產出將會持續下降。影院營收馬太效應凸顯,部分規模龐大但疏于管理的老牌影投公司,可能會在這場洗牌中掉隊。

預測六:

“科幻片元年”尚早,

但科幻+電影的好日子來了

前段時間《黑鏡:潘達斯奈基》等互動電影掀起輿論熱議,好萊塢已經把黑科技做到了銀幕外,但對中國科幻影視的創作者而言一切才剛起步,所謂“元年”恐怕也只能待后人評價功過。

當下的中國科幻電影還處于重度依賴劉慈欣的階段。無論折戟的《三體》還是郭帆的《流浪地球》,連寧浩的《瘋狂的外星人》,故事靈感也來源于劉慈欣的《鄉村教師》。

當然,還有《上海堡壘》《拓星者》《明日戰記》《捉妖天師》《749局》《尋秦記》等一批科幻片或者帶有科幻色彩的電影在路上。2019年也是好萊塢視效片大年,1億成本拍出的國產科幻片,怎么能敵得過人家10億拍出來的?觀眾難免腹誹。

但再吐槽也總得有人邁出第一步。其實拍sir對于2019年上映的科幻電影比較樂觀,因為雖然被劃歸為科幻,但幾部重磅影片都是融合了喜劇、動作、愛情元素的交叉類型,只要故事講得好,科幻+同樣也會吸引小鎮青年。

預測七:

廣義“主旋律”影視作品叫好又叫座

《戰狼2》和《紅海行動》后,人們不再懷疑主旋律題材影片的商業潛力。

今年,華誼兄弟、騰訊影業等出品的《八佰》,博納影業的《中國機長》、《緊急救援》,以及備受期待的《戰狼3》都有望年內上映,港式“主旋律”《廉政風云》更是定檔大年初一。

而劇集方面,以《建國大業》《人民的財產》《尉官正年輕》《面朝大海》等為代表的現實主義題材劇,匯集了業內最高制作水準的團隊與實力派演員,涉及的反腐、創業、教育、民生等話題也極易引起輿論熱議。

在拍sir看來,如今“主旋律”已被重新定義,成為展現中國文化傳承與創新的代名詞:從處處傳遞東方文化元素的《影》,東西方文化碰撞的《唐人街探案2》,傳奇神探故事《狄仁杰四大天王》,到體現中國小人物故事的《無名之輩》;今年追索國家文物的《古的董局中局》、跌宕起伏的權謀大戲《慶余年》、展現東方奇詭幻想的《九州縹緲錄》會紛紛亮相熒屏。這些作品都有望去掉刻板說教,將主流價值觀寄寓在精彩的故事里,從而獲取年輕一代觀眾的心理共鳴。

預測八:

小心懸疑犯罪片的現實主義“陷阱”,

觀眾更呼喚溫情

前段時間一起拍電影(ID:yiqipaidianying)盤點過2019年定檔開機的國產片,發現其中四分之一影片是懸疑犯罪題材。不少人會把這個題材等同于現實主義或者影射現實,但作為票房天花板明星的類型片,懸疑犯罪片的扎堆勢必會帶來大量撲街。

所謂的現實主義崛起高喊了一年,中國觀眾真的喜歡么?其實在拍sir看來,中國觀眾喜歡的其實是笑中帶淚的溫情影片,是基于現實背景的浪漫主義情懷。

過去一年的《我不是藥神》《無名之輩》《快把我哥帶走》《小偷家族》等,盡管題材不同,他們的共通性在于嚴肅內核+普世價值觀+輕松搞笑的敘事氛圍,同時都有一個相對積極的結尾。隨著電影市場口碑效應愈發顯現,這些高評分作品也都獲得了不錯的票房成績。

今年跨年檔的《來電狂響》和紀錄片《四個春天》看似南轅北轍,講述的卻都是人人關心的家庭故事,因而最能打動人心。今年較受期待的另一部紀錄片、入圍柏林國際電影節的《第一次的離別》,同樣聚焦于家庭親情——與其說是紀錄片的春天到來了,倒不如說大眾真的很需要電影暖心。

預測九:

電影領域的短視頻營銷崛起是偽命題

影視娛樂營銷從“兩微”轉向“兩微一抖”是不爭的事實,《地球最后的夜晚》“一吻跨年”也讓從業者看到了驚人轉化率,但有多少人真正摸到了短視頻營銷的門道?拍sir這兩天還看到有電影營銷方直接把發布會視頻剪成15秒上傳,真skr傻孩子。

其實短視頻作為一種內容體裁本身并不新鮮,預告片就是短視頻。真正需要研究的是短視頻的社會化傳播路徑分析:

若不是“錦鯉”楊超越的破音,《西虹市首富》推廣曲《卡路里》不見得會成為鬼畜剪輯的必用神曲;《一出好戲》之所以玩轉抖音,很大程度上依賴于黃渤本人的人格化魅力。用戶為什么喜愛《毒液》的貼紙與《唐人街探案2》的扭腰舞,并引發病毒式傳播?以上營銷內容里的社交互動屬性,都值得引起從業者注意。

3、院線興起并購潮,互聯網助力電影行業發展

制片準入門檻低,參與者眾多。目前國內電影制作機構數量多但市場集中度低,國 有和民營制作機構市場角逐。以中國電影和上海電影為代表的大型國有企業資源豐富、 實力較強;同時民營制片方崛起,成為電影生產的主力軍,華誼兄弟、博納集團、光線 集團等大型民營制片均已上市,積極進行產業鏈縱向整合和橫向擴張。發行市場集中度 高,國內發行機構 CR10 超過 60%。國有企業中影和華夏壟斷進口片的引進和發行,民 營企業中以萬達影視、華誼兄弟、光線影業、博納影業和樂視影業為主要市場力量。院 線市場集中度低。2013 年-2016 年國內院線 CR3 在 30%左右,且有小幅下降趨勢。2017 年上半年,國內市場占比 TOP3 的院線分別為萬達院線、大地院線、上海聯合院線,市 場占比分別為 13.53%、8.46%、8.11%。當前,我國院線行業的龍頭紛紛上市,利用資 本平臺,通過收購兼并擴大市占率的路徑已打通。并購整合可以提高院線的競爭力和綜 合實力,增強盈利能力。另一方面,院線并購帶來集中度提高,從而產業鏈中可以獲得 對制片方和發行方更高的議價能力。

2014 年以來,以 BAT 為主的互聯網公司加速進入電影產業,以技術、平臺、用戶 思維重塑影視產業鏈。BAT 從視頻平臺和渠道端定位,逐步向上游內容環節和終端用戶 延展,通過宣發、IP 孵化、在線票務等手段介入內容制作和觀眾營銷,電影產業鏈節點 更趨多元化。互聯網給傳統電影產業鏈條帶來一系列新變化。傳統制片環節,互聯網依 靠其資源優勢,對熱門網文 IP 進行影視孵化、創作自帶粉絲效應的作品發行環節,在線 票務平臺擴大了影片與用戶的直接接觸面,在增加消費的同時,也可以利用得到的用戶 數據,分析觀眾消費偏好,進行精準宣傳。院線方面,傳統影院通過與互聯網公司合作, 推出“自動檢票”、 “支持退票”等服務,同時視頻網站成為院線電影下映后的網絡放映渠道。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)