截至2018年12月末,國內生豬存欄量3.11億頭,同比下降8.91%,降幅較2017年同期擴大1.9個百分點。國內生豬存欄量在2013年達到4.57億頭,之后,就開始呈現逐年下降的態勢。國內生豬存欄的增長高點出現在2011年8月,時值為5.38%,之后至今,存欄增速就開始趨勢性下降——自2012年9月開始,生豬存欄量已經連續76個月下降,并且降幅有擴大勢頭。

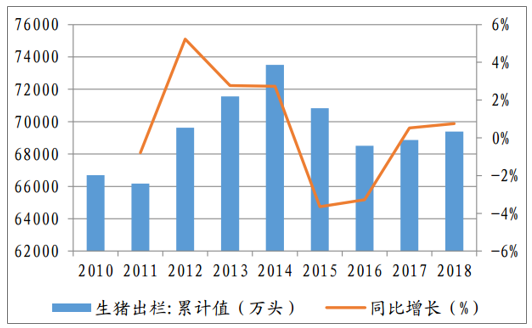

2018年,國內生豬出欄量6.94億頭,同比增0.76%,較上年增加0.24個百分點。2018年前三季度,生豬出欄明顯提速:第一、二、三季度,出欄同比增加4.36%、3.85%、2.81%。考慮到之前連續八個季度的負增長,以及連續四個季度不足1%的增長,生豬出欄提速可能意味著需求的階段性增加。但是,相比2014年7.35億頭的出欄峰值,國內的生豬出欄量已經大幅減少了5.58%。

國內生豬出欄量(萬頭)

數據來源:公開資料整理

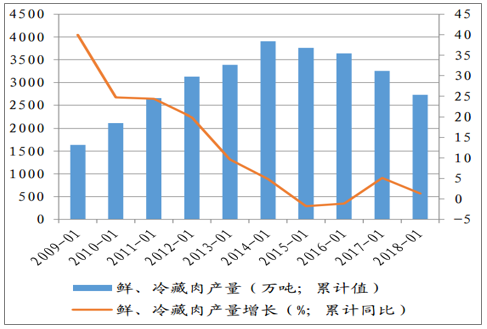

2018年,國內鮮冷肉產量為2729.30萬噸,較2017增1.3%,增速較上年下降3.8個百分點。國內的鮮冷肉產量在2014年達到峰值,當年為3903.44萬噸,之后,鮮冷肉產量逐年地、趨勢性地下降,2018年的產量較2014年減少了30%。此輪產量的小反彈始于2017年,2018年前三季度也基本延續了反彈趨勢,但是,2018年四季度該輪反彈趨弱,反映出需求的乏力。

國內冷藏肉產量

數據來源:公開資料整理

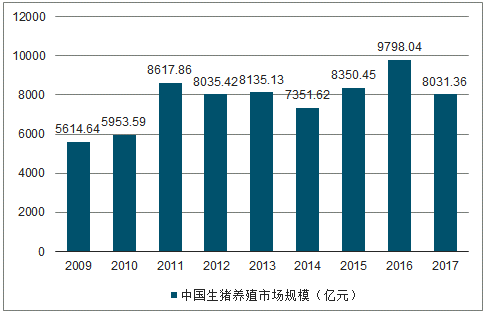

統計數據顯示,2009年中國生豬養殖市場規模已達5614.64億元。2011年中國生豬養殖市場規模增長至8617.86億元,此后中國生豬養殖市場規模開始下跌直至2015年。不過在2016年中國生豬養殖市場規模增長到一個高峰,達到9798.04億元,截止至2017年中國生豬養殖規模為8031.36億元,同比下降18%

2009-2017年中國生豬養殖市場規模統計情況

數據來源:公開資料整理

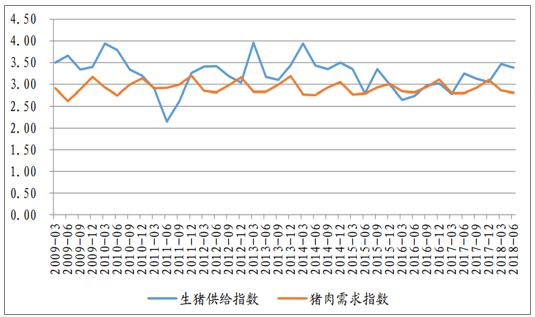

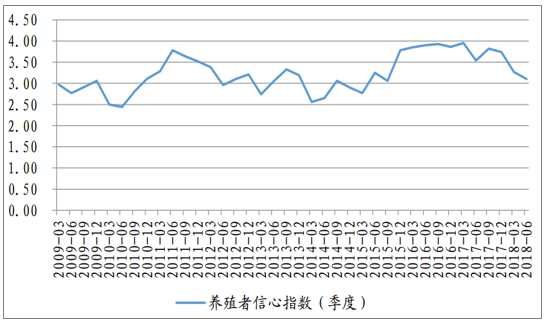

2014、2015、2016、2017年,經歷了連續的存、出欄下降,供需之間方才獲得緊張的平衡。但是,由于2018年出欄的加速,供需間的“喇叭口”再次擴大,表現為供給抬頭,而需求回落。尤其在2018年上半年,國內生豬供給和需求指數持續背離;雖然二季度后稍有緩和,國內豬肉供大于需的形勢沒有改變。由于豬價長時期下跌,養殖者信心指數持續下滑,行業的養殖預期下探至低點。

豬肉供需指數

數據來源:公開資料整理

養殖者信心指數

數據來源:公開資料整理

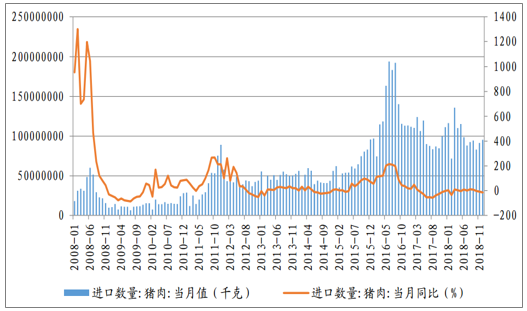

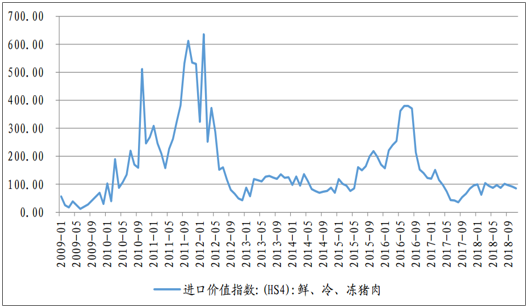

國內進口豬肉數量在2016年達到頂峰,時值為162.02萬噸。2017、2018年,國內進口豬肉數量連續兩年下降,分別為121.68、119.28萬噸,同比降24.9%和1.97%。結合國內和進口的供給情況,在2013至2016年期間,國內豬肉市場形成了供給過剩的局面,從而無論在生產還是進口環節,行業后期都在自發地減少供給。也就是說,是國內市場的內在原因導致了豬肉進口數量的減少。此外,隨著進口數量的減少,進口豬肉的價格也在2016年之后大幅走低,目前并沒有看到價格回升的跡象,說明國內對于進口的需求仍然比較低迷。

國內的進口豬肉數量

數據來源:公開資料整理

豬肉進口價格指數

數據來源:公開資料整理

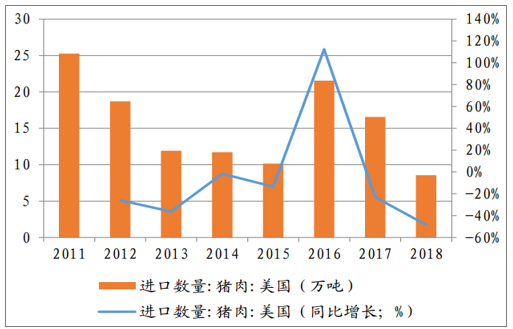

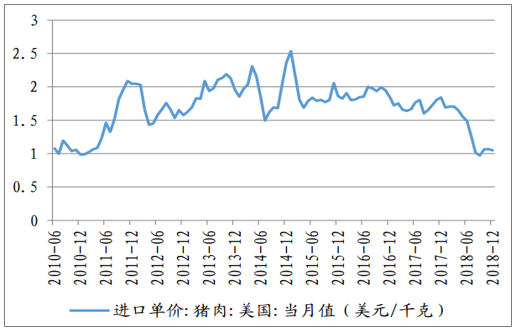

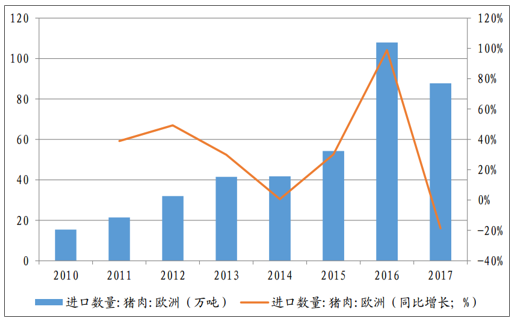

從時間節點上看,中美貿易爭端始于2018年,而豬肉進口數量的銳減始于2017年,先于貿易爭端。因而,貿易爭端并非豬肉進口數量減少的根本原因。從國別上來看,盡管來自美國的進口豬肉量連續兩年下降,但是來自加拿大和歐洲國家的進口豬肉同樣地在下滑,說明貿易爭端起碼不是豬肉進口減少的根本性原因。具體地,2016年,中國從美國進口的豬肉數量是21.55萬噸,占當期進口的13.3%;同期,從加拿大和歐洲國家進口的豬肉數量是107.91萬噸,占當期進口的66.6%。2017、2018年,來自美國的進口豬肉數量同比增幅為-23.09%、-48.32%,來自歐洲國家的同比增幅為-18.69%、-2.46%。來自美國的進口數量跌幅擴大,而來自歐洲的進口數量跌幅走窄。

來自美國的進口豬肉數量

數據來源:公開資料整理

來自美國的進口豬肉價格

數據來源:公開資料整理

來自歐洲國家的進口豬肉數量

數據來源:公開資料整理

人均豬肉消費不斷減少,有這么幾個原因:

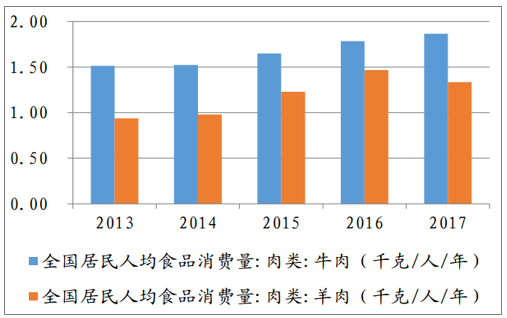

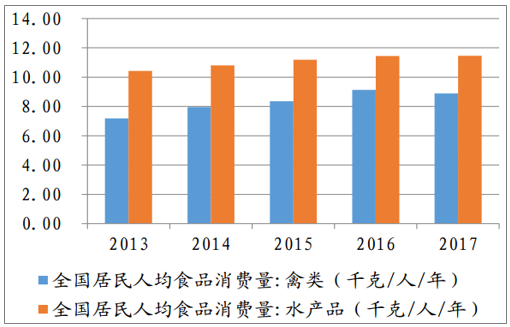

1、蛋白提供的替代品越來越豐富可得。由于人需要攝取的動物蛋白量是基本穩定的,隨著豬肉攝取量的減小,其他蛋白提供品的消費量應該加大:事實上,這些年,人均年需的牛肉、禽類、水產品、蛋類等均在增加。

人均牛肉、羊肉消費量

數據來源:公開資料整理

人均禽類、水產品消費量

數據來源:公開資料整理

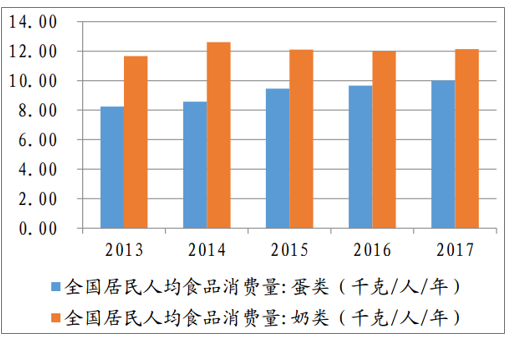

人均蛋類、奶類消費量

數據來源:公開資料整理

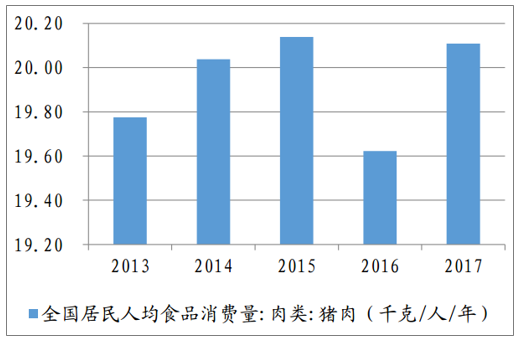

人均豬肉需求量減少

數據來源:公開資料整理

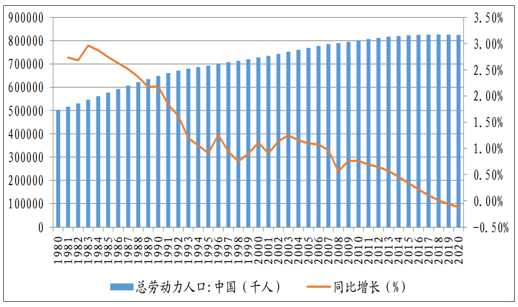

2、勞動力人口降低,導致豬肉總需減小

2017、2018年,中國的勞動力人口已經連續兩年負增長;而2006至2016年間的平均增速也僅有0.64%。上世紀八十年代推行計劃生育政策之后的四十年間,勞動力人口增速一直在猛烈地下跌,直至2017年開始負增長。此外,出生率于2018年降至千分之10.94,較2017年下降1.5個點,相比1987年下降12.4個點。出生率大幅度下行下,未來勞動力人口的增長預期并不樂觀。

中國的勞動力人口下降

數據來源:公開資料整理

3、疫情對國內豬價的影響

2006年6月,豬藍耳病全國性爆發,當時國內豬價約為10.13元/公斤;2010年年初,豬口蹄疫全國性爆發,并伴隨藍耳病和瘟疫,當時國內豬價約15.04元/公斤。兩次重大的豬疫情均出現在豬價周期的上行期,因此很難分辨疫情對供需、繼而對豬價上漲的推動程度。此次非洲瘟疫發生在2018年8月,當時國內豬價約20.22元/公斤,正處于下行期。

目前來看,疫情發生的范圍在黑龍江、遼寧、河南、江蘇、安徽和浙江,并且集中在散戶養殖環節,規模化養殖場并沒有出現疫情。由于非疫情地區對生豬流入的管控非常嚴格,所以沒有使疫情進一步向全國擴散。據草根調研,目前已經捕殺的生豬超過3萬頭,這個數字占2018年生豬出欄量的0.004%,占2018年年底存欄量的0.01%。

生豬產業迎來轉型升級:集團化養殖優勢明顯,將成為未來發展趨勢

隨著環保要求的提高,我國生豬產業在最近幾年開始迎來升級轉型,高標準高產能的集團化養殖已經取代農戶分散養殖成為主流。同時,養殖糞污的資源化利用、變廢為寶的種養平衡模式,大大提高了準入門檻,養豬不僅越來越專業化,也逐漸成為高投入行業。

根據統計數據顯示,上市農牧企業在2014年至2018年投資養殖業的比例超過60%,其中2018年有將近100億投入到養殖業中,占全年投資的59%。四川天兆豬業、大北農等一批國內大型企業已積極在東三省和內蒙古謀劃布局。

湖南省畜牧水產局的調研顯示,包括唐人神、新五豐等83個大型企業計劃在2017年至2019年共投入66億元進軍生豬養殖。與過去扎堆洞庭湖區和長株潭城市群不同,這些新增產能絕大部分位于湘西湘南等山區。對于生豬產業而言,高標準、高產能的集團化養殖取代農戶分散養殖,已經成為未來行業發展方向。集團化養殖的優點顯而易見:

1、集團化養殖在降低成本方面有巨大優勢

在標準化養殖和硬件設施投入固定的前提下,生豬數量越多,每頭分擔成本越低。以寧鄉花豬為例,目前寧鄉市盡管舉全市之力發展花豬養殖,但依舊以中小散戶為主,極少有養殖戶(場)的出欄量超過2萬頭,完全無法與集團化動輒上百萬的規模相提并論。而寧鄉市政府提出,要在未來五年將寧鄉花豬擴大到百萬頭的目標。

2、集團化企業擁有強勁的資本實力為地方品種的科研和推廣做支撐

對于地方品種來說,首先需要解決的問題是過高的料肉比和過長的生長周期。湖南農業大學動物科學技術學院教授陳斌認為,過去市場“拋棄”土豬,在于中小養殖戶(場)根本就無力解決相關問題,但如今只要愿意加大科研力度,通過“土洋結合”走雜交育種、雜交利用和培育配套系的道路,完全可以實現既保留土豬的口感和營養,也吸收洋豬吃得少長得快的優勢。目前,地方豬肉品種仍然需要大量的廣告和產業鏈建設投入。以湘村高科為例,其產業鏈范圍除了品種選育、育繁推廣、生豬養殖外,還包括肉制品加工、冷鏈配送、飼料生產等,每年僅廣告營銷投入就多達數千萬元。

3、食品安全監管將更有保障

業內人士認為,集團化養殖有利于肉品追溯和質量監管,在飼料添加、病死豬無害化處理、疫情防控方面有一套更加嚴格完善的體系。未來,嚴控活豬跨省調運將是大勢所趨,并將進一步促使相關企業挖掘各地優勢品種資源,讓老百姓吃得更安全健康。

相關報告:智研咨詢發布的《2019-2025年中國生豬及豬肉行業市場現狀分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國生豬行業市場全景調查及發展趨勢研究報告

《2022-2028年中國生豬行業市場全景調查及發展趨勢研究報告》共十四章,包含2022-2028年中國生豬行業投資前景,2022-2028年中國生豬企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢