一、2018年中國定資產投資增速析及建失速下行分析

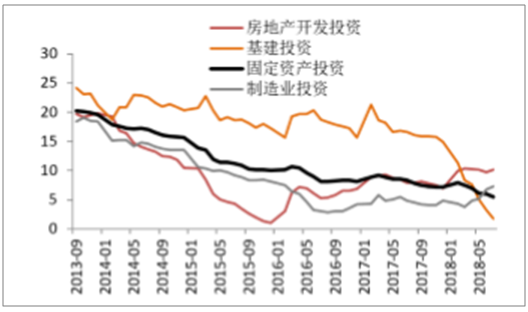

自18年年初開始,固定資產投資增速從7.9%持續下滑。制造業、基建及房地產開發投資是固定資產投資最主要的 三大領域,17年末占比分別為31%、27%和17%,合計約75%。2018年制造業投資持續上升,房地產開發投資基 本穩定,而基建投資大幅下滑,拖累固定資產投資整體增速。

自2018年3月由國務院政府報告奠定“降杠桿、控風險”主基調之后,全社會信用收縮與社融增速下滑明顯,對 高墊資、高杠桿、回款難的建筑裝飾企業業務拓展形成較大制約。同時,過往兩年發展迅速、為我國各地大型基 建項目推進帶來積極變化的PPP模式亦遭遇政策嚴監管,疊加下半年正在進行中的各地政府債務大排查,致建筑 行業今年以來普遍出現融資面偏緊、流動性緊張以及償債壓力加劇等情況,政策面利空因素較強,對行業形成強 力壓制。

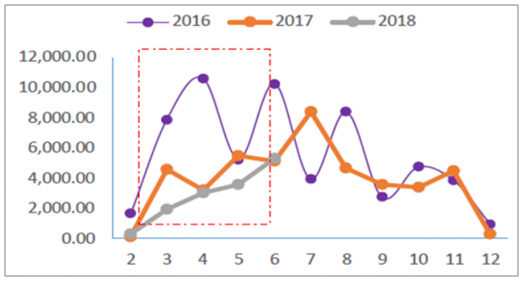

根據以往情況分析,每年前兩三個月通常為地方債發行的空檔期。有業界專家指出:“年初發債晚的主要原因在于當年地方政府債務限額要等3月份得到授權后才能啟動。相較于2018年下半年,2019年1-4月地方債發行節奏將有所加快。根據提前下發的1.39萬億元規模預估,地方債平均每月的發行規模將超過3000億元。”

地方債放量為基建提供了資金來源,有利于基建投資增速的回升,地方債的提前下達有望支撐2019年經濟增速。不過,具體發債進度要根據項目進度決定,同時還要考慮春節等因素,發行速度因省而異。

當月發行地方政府債券低于往年同期(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國基建行業市場運營態勢及未來前景預測報告》

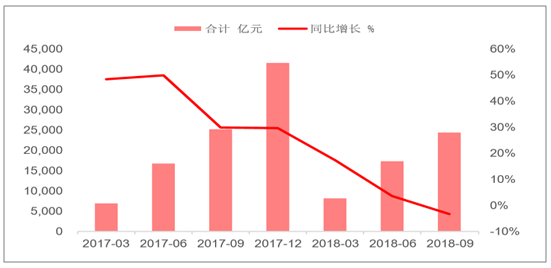

全國固定資產投資(城鎮)及增速

數據來源:公開資料整理

全國基建投資(不含電力)及增

數據來源:公開資料整理

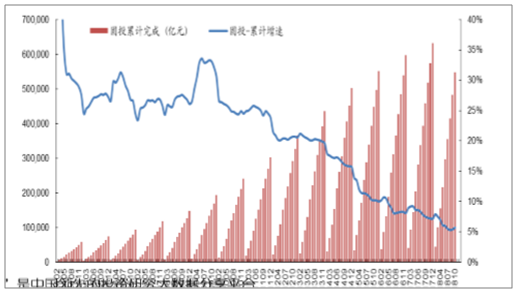

目前整體投資增速下滑基本符合預期,隨著地方債務監管趨嚴以及金融機構去杠桿的逐步 深化,廣義基建三大分項 2018 年 1-7 月投資增速延續下滑趨勢,但 7 月 23 日國常會后 近期政策層面的變化讓市場對于政府基建托底燃起些許預期,

從政府層面對 于基建資金來源的影響角度來簡要分析今年下半年基建投資情況。此外,在制造業以及房 地產相關投資相對強勢的背景下,從建筑行業角度來簡要觀察房地產投資中所反 映出建設活動的變化。

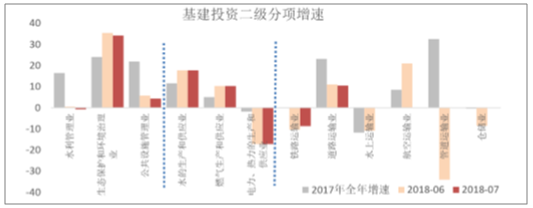

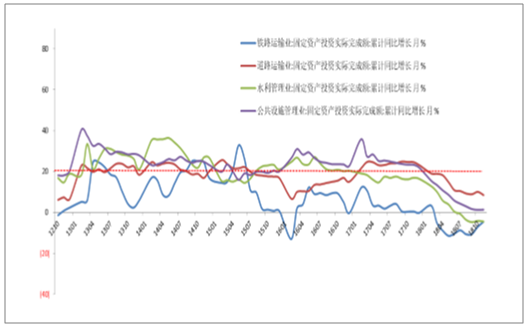

基建投資各分項增速變化(單位:%;注:部分分項暫時未公布7月數據)

數據來源:公開資料整理

基建投資細分項增速一覽

數據來源:公開資料整理

投資增速情況(單位:%)

數據來源:公開資料整理

基建投資增速情況(單位:%)

數據來源:公開資料整理

除了基建投資外,房地產投資增速的維持高位也同樣矚目。建筑行業主要關注房地產開發 投資中與建設相關的分項,而 2018 年上半年房地產開發投資中的建筑工程分項累計同比 增速僅為-4.6%,土地購置相關投資為地產投資增速高企的主要因素,同時 2018 年 1-7 月高達11.3%的土地購置面積增速也進一步體現了土地購置相關投資的強勢。與基建與地 產工程建設量相對應的水泥產量2018年1-7月累計同比仍處負增速,同時平板玻璃累計 產值同比增速同樣為負,說明基建與房建相關建設活動的低迷。 如果房地產土地購置面積與新開工面積增速進行不同等級城市拆分的話,可以看到 2018 年上半年土地購置面積方面,三線城市和非重點城市(注:一二三線以外城市)的增速顯 著高出其他分項,其中三線城市增速為 29.4%,非重點城市為 13.44%,這在一定程度上 反映了房企主要的拿地方向。此外,對于與未來施工投入相關的新開工面積方面,非重點 城市增速從2017年4月開始顯著領先于其他分項,2018年1-7月增速達到16.55%,同 期全國增速為11.80%。

房地產投資開發增速拆分(單位:%)

數據來源:公開資料整理

隨著經濟下行壓力加大,我國宏觀經濟調控的重點逐漸由“去杠桿”向“穩增長”轉變,政策開始頻繁釋放寬松信號,基建“補短板”成為“穩增長”重點。2018年,在基礎設施投資增速放緩的背景下,國家發改委和各省發改委圍繞軌道交通、鐵路、水利水電、房建、航道、機場、高速、公路等“補短板”的重點領域批復了超2萬億的重大項目。《中國工程機械行業研究報告(2018-2022)》預測,2019-2025年,僅鐵路和城市軌道交通建設,對中國工程機械市場需求就將達到80億美元以上。公路、市政工程、房地產建設,對工程機械的需求則更高。

盡管地方債提前下達,基建投資有反彈之趨,但在高質量發展要求下,此次基建發力將不會再會大水漫灌,而是側重在區域和行業上“精準補短板”。

二、代表性央企的基建訂單及增長情況分析

建筑央企基建訂單表現疲軟,2018前三季度同比增速出現負增長,統計了中國鐵建、中國中鐵、中國交建 及中國建筑的基建訂單,2018年Q1、Q2、Q3基建業務累計新簽訂單同比增速分別為17.5%、3.7%、-3.3%。 基建訂單中公路訂單下降幅度大于鐵路。根據中國鐵建、中國中鐵及中國交建披露的基建細分業務來看,前三 季度公路新簽訂單分別為1%、-2.4%、-6.3%;鐵路業務新簽訂單65.5%、31.6%、-2.6%

2016-2018Q3八大建筑央企基建業務新訂單

數據來源:公開資料整理

從2018年中開始,中央政治局會議、國務院及下屬單位等即開始布局穩投資、加大基礎設施等領域補短板力度 等,強調堅持實施積極的財政政策和穩健的貨幣政策,并啟動了諸如川藏鐵路等重大基建項目。由于基建項目 從前期籌備、勘察設計到開工、施工有一定時間差,直至10月基建投資增速才出現一定回升。當前基建增速仍 處于歷史上最低位置,在政策大力推進基建穩增長之下,未來基建投資增速有望逐步企穩回升。

我國基建投資與房地產投資增速存在一定的“蹺蹺板”效應

數據來源:公開資料整理

整理發改委近期批復的軌交項目, 2018年以來的批復進度明顯加快,軌交將成為基建發力的重要 方向。

上海市城市軌道交通第三期建設規劃圖

數據來源:公開資料整理

武漢市城市軌道交通第四期建設規劃

數據來源:公開資料整理

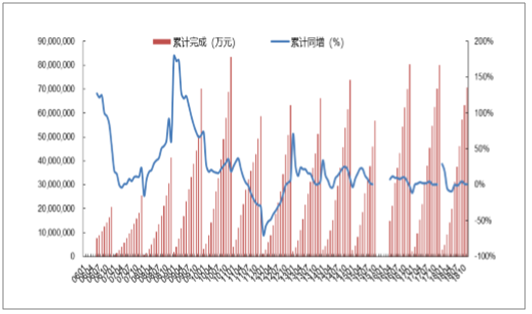

當下的基建項目大多為軌交、市政、環保等領域。主要央企的訂單亦多來自于這些領域。 目前的基建(不含電熱燃水,一年約為14萬億元)在細項投資規模上,鐵路8000億元,道路運輸4萬億元 (其中公路投資2萬億元),水利1萬億元,涵蓋市政軌交的公共設施管理業7萬億元。

基建分項目投資增速一覽

數據來源:公開資料整理

鐵路固定資產投資“保持強度規模”

數據來源:公開資料整理

三、凈融資額及總投資額增速情況分析

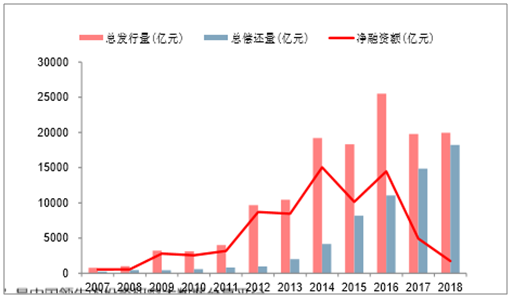

城投債在94年的分稅制改革及95的《預算法》規定地方政府不得發行地方政府債券的背景下應運而生。在 12-14年期間經歷了爆發式的增長,14年總發行量1.9萬億元,同比增長近一倍。之后除16年外基本維持在這 一水平。前幾年的大規模發行在最近幾年迎來償還高峰,今年大部分新發行的城投債用于償還之前債務,凈 融資額僅有1729億元。未來三年內將有接近60%的城投債到期,因此凈融資額貢獻料將十分有限。

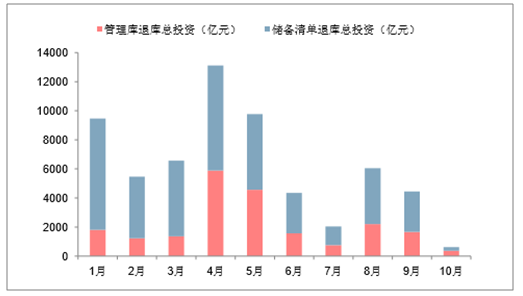

PPP清庫影響逐漸減弱,成交額企穩回升。2018年1-10月,財政部PPP庫總計退庫6260個項目,總投資額 6.19萬億。財政部92號文及54號文要求對不合規的PPP項目及173個示范項目分別于18年3月和5月底之前完 成清庫。5月后清庫規模和數量呈現下降趨勢,10月清庫規模僅622億元。儲備清單退庫數量始終高于管理庫 退庫,因此執行階段項目受清庫影響較小。清庫影響逐步減弱,留庫項目質量獲得明顯提升。

投債發行量、償還量及凈融資額(億元)

數據來源:公開資料整理

管理庫及儲備清單退庫總投資(億元

數據來源:公開資料整理

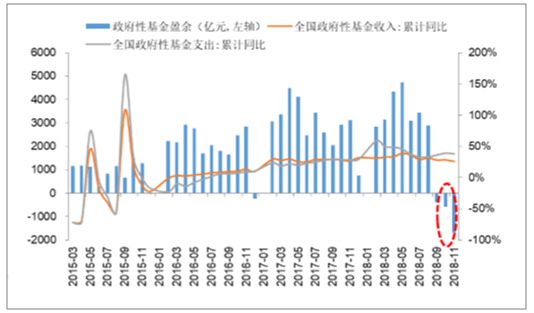

基建投資資金來源劃分為國家預算內資金、國內貸款、自籌資金、利用外資和其它資金,其中前三者在2016 年的金額占比分別為15.9%、15.5%和60%;而利用外資規模較小、其它資金來源波動較大。

近幾年非標的發展導致表外融資增加,國內貸款占比出現下降,自籌和國家預算內資金占比有上升趨勢

政府性基金收入與支出

數據來源:公開資料整理

四、2019年,將實施新一輪大規模技術改造,完成技改投資增長10%

2018年年末召開的中央經濟工作會議則強調,基建含義還將包括5G設備建設、人工智能、工業互聯網以及物聯網等最基礎的設施。這意味著2019年我國宏觀經濟發展和大型投資方向都將朝著這些方向轉型。

而多地公布的2019年政府工作報告也表明了,新基建將成為投資的重點。如:北京2019年將加快5G、工業互聯網等新型基礎設施建設,繼續大力拓展各類創新技術的應用場景建設;天津市表態要用兩年時間免費更新375萬戶居民智能水表,加快建設智慧水務,同時打造智慧能源樣板工程,謀劃布局5G網絡,開展5G試點;四川省表示,2019年,將實施新一輪大規模技術改造,完成技改投資增長10%,加強人工智能、工業互聯網、物聯網等新型基礎設施建設,加快5G商用步伐,建設一批數字經濟示范基地等……

軌交、市政建設成為基建新的重點領域:

從政策表態補短板,及各地出臺的措施來看,當前的基建穩增長將更加著重于軌交、市政等在內的建設。

區域的差別:

東部地區仍將以市政、環保類建設為主,而中西部地區則會推動重大項目的投資。

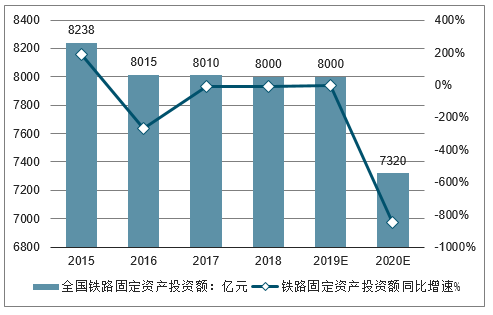

鐵路固定資產投資額預測(億元)

數據來源:公開資料整理

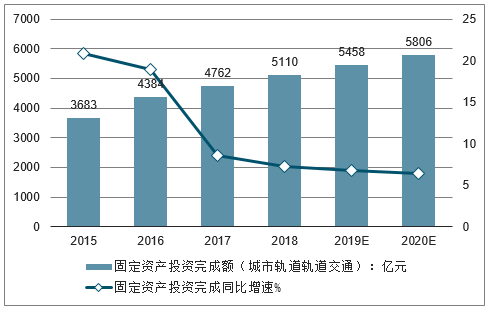

固定資產投資完成額(城市軌道軌道交通)預測(億元)

數據來源:公開資料整理

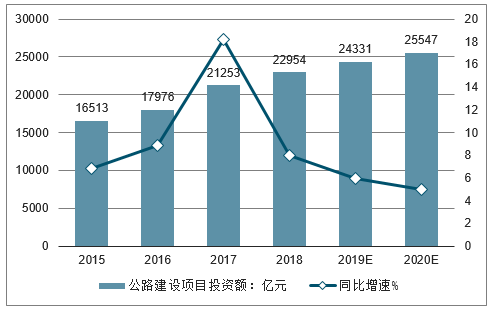

公路建設項目投資額預測(億元)

數據來源:公開資料整理

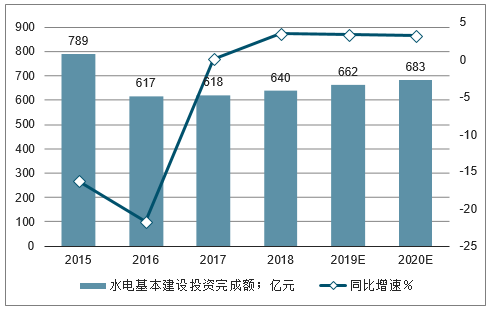

水電基本建設投資完成額投資額預測(億元)

數據來源:公開資料整理

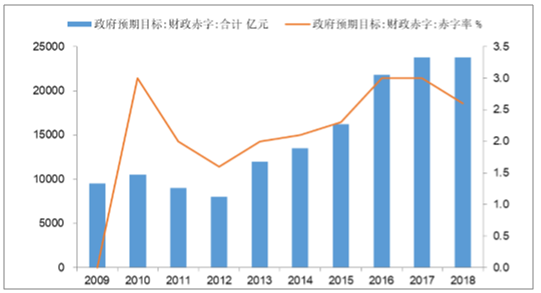

積極的財政政策:2019年,政府提出將實施更積極的財政政策,預計赤字率有望在2018年的基礎上有所提升。

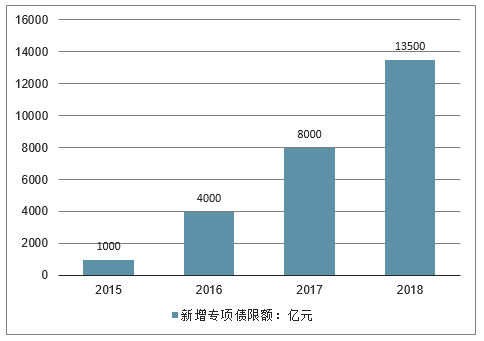

專項債額度提高,穩增長信號較強:2015年至2018年,全國人大批準的新增專項債限額分別為1000億、 4000億、8000億和1.35萬億元,規模逐年提高。專項債將是遏制地方政府隱性債務發債的有效途徑,未來新 增規模有望進一步提升,估計2019年或將達到2萬億元規模。從存量方面來看,2018年專項債限額為 8.62萬億元,而18年9月地方政府專項債務余額為7.38萬億元,未使用額度可以結轉到第二年。新增專項債限 額提升與未使用額度將為明年基建投資貢獻增量資金。

2019年1月9日,全國人大常委會正式授權國務院提前下達2019年地方政府新增債務限額合計1.39萬億元。

政府赤字及赤字率的變化

數據來源:公開資料整理

歷年新增專項債限額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國基建行業市場運行態勢及投資戰略規劃報告

《2026-2032年中國基建行業市場運行態勢及投資戰略規劃報告》共九章,包含中國基建行業市場痛點及產業轉型升級發展布局, 中國基建行業代表性企業案例研究, 中國基建行業市場前景預測及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國基建行業發展現狀分析:助力“新基建”、提升“老基建”,全面完成轉型升級[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)