一、中國電子信息制造產業發展現狀分析

1、電子信息制造產業固定資產投資保持較高增長

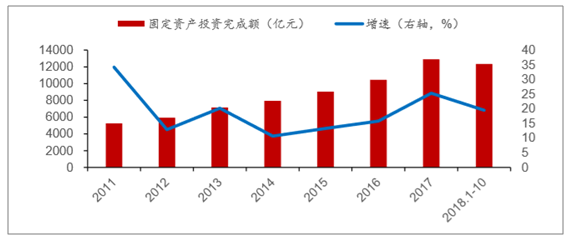

電子信息制造業固定資產投資和營收保持較高增長。中國電子專用設備工業協 會數據顯示,2017 年電子信息制造業 500 萬元以上項目完成固定資產投資額比上年 增長 25.3%,增速比 2016 年加快 9.5 個百分點。2018 年前九個月,我國電子信息 產業固定資產投資完成額 1.64 萬億元,同比增長 18.3%,2013 年以來的增速都保持 在 10%以上。

預計2019-2021年將是5G建設的高峰期。我國5G頻譜資源分配方案已于2018 年 12 月 6 日公布,中國移動、中國電信、中國聯通三大運營商在 5G 的頻譜資源分 配工作已經完成。據工信部和三大運營商介紹,我國 5G 商用正在有序推進,技術研 發試驗已正式進入第三階段,并計劃于 2019 年啟動 5G 網絡建設,2020 年正式商用 5G 網絡。

5G 固定資產額投資遠高于 4G。4G 普及的 2013-2015 年,通信設備制造產業固 定資產投資完成額年均 1000 億元左右,預計 5G 建設期間總固定資產投資完成額是 4G 期間的 2 倍左右,預計 2019-2021 年年均新增投資有望達到 1000 億元,對電子 信息制造業固定資產投資年增速有望貢獻 4.5 個百分點。

電子信息產業固定資產投資完成額持續高增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子元件行業市場監測及未來前景預測報告》

計算機、通信和其他電子設備制造業等 3C 行業固定資產投資完成額近十年基本 都保持在 10%以上的增長。2017 年 3C 行業固定資產投資完成額 1.29 萬億元,增長 25.3%,2018 年前十個月有 1.23 萬億元,同比增長 19.5%,未來三年有望繼續保持年均 10%以上的增長率。

3C行業固定資產投資完成額持續高增長

數據來源:公開資料整理

1-5月份,電子信息制造業固定資產投資同比增長14.6%,較1-4月份加快0.4個百分點。其中,半導體分立器件制造業景氣度較高,投資增勢突出,同比增長33.1%;通信系統設備制造業、集成電路制造業在汽車電子、人工智能、5G等新興市場拉動下投資勢頭良好,同比增長30.5%和28.1%。

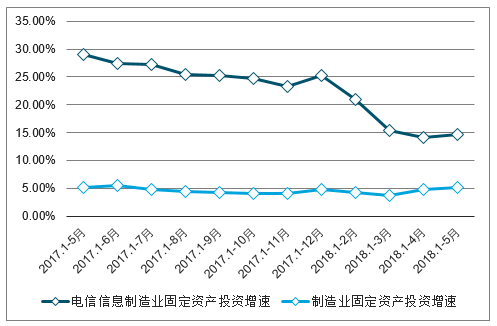

2017-2018年中國電信信息制造業固定資產投資增速走勢

數據來源:公開資料整理

2018年,對于我國電子信息制造業來說是不平凡的一年。這一年,全球傳統消費電子市場疲軟不振,產業發展經貿不確定性不斷提升,我國電子信息制造業可謂迎難而上謀發展。展望2019年,在中美貿易摩擦加劇態勢下,電子信息制造業面臨“外患內憂”的瓶頸局面,增長力度將有所減緩,并亟待聚力創新,打造差異化競爭體系,走向高質量發展。

2、電子信息制造業增加值分析

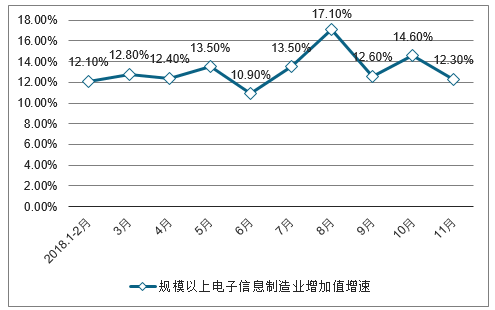

2018年1-11月,我國規模以上電子信息制造業增加值同比增長13.4%,增速快于全部規模以上工業增速7.1個百分點,11月份同比增長12.3%。行業主營業務收入同比增長9.9%,利潤同比下降0.4%,主營收入利潤率為4.41%,主營業務成本同比增長10.2%,截至2018年11月末,全行業應收賬款同比增長21.5%。

1-11月,規模以上電子信息制造業出口交貨值同比增長10.4%,增速同比回落4.2個百分點。11月份同比增長7.0%。

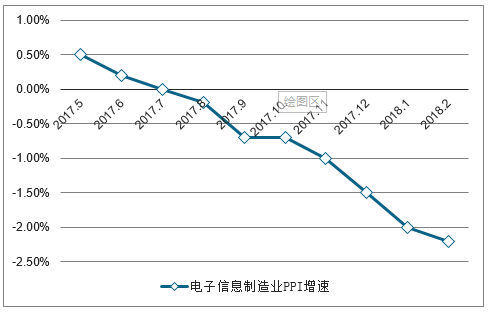

2018年1-11月,我國電子信息制造業生產者出廠價格同比下降1.6%。2018年11月份,價格由降轉升,同比增長0.2%,環比增長0.4%。

2018年1-11月,電子信息制造業固定資產投資同比增長19.1%,增速同比回落4.2個百分點,高于制造業投資增速9.6個百分點。

分行業來看,2018年1-11月,通信設備制造業增加值同比增長14.3%,主要產品中,手機產量同比下降2.4%;電子元件及電子專用材料制造業增加值同比增長14.0%,主要產品中,電子元件產量同比增長16.3%;電子器件制造業增加值同比增長14.9%,主要產品中,集成電路產量同比增長9.8%;計算機制造業增加值同比增長9.7%,主要產品中,微型計算機設備產量同比下降1.6%。

2018年1-11月我國規模以上電子信息制造業增加值增速統計情況

數據來源:公開資料整理

2、電子信息制造業生產者出廠價格分析

1-5月份,電子信息制造業生產者出廠價格同比下降2.5%。5月份,電子信息制造業生產者出廠價格同比下降2.8%,延續去年三季度以來的下降趨勢;環比基本持平。

2017-2018年中國電子信息制造業PPI分月增速走勢

數據來源:公開資料整理

4、電子信息制造業生產、出口分析

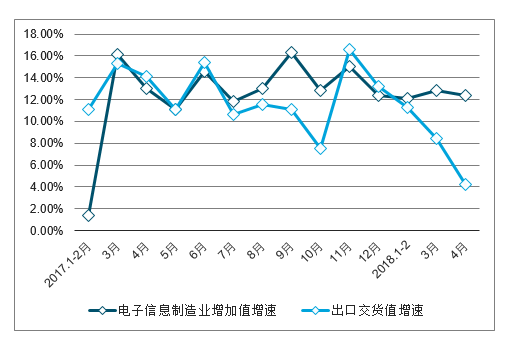

2018年1-4月份,規模以上電子信息制造業增加值同比增長12.6%,同比回落1.8個百分點,比一季度加快0.1個百分點,快于全部規模以上工業增速5.7個百分點;其中,4月份增長12.4%。出口交貨值同比增長7.5%,增速同比回落5.3個百分點,快于全部規模以上工業出口交貨值增速1.1個百分點。4月份,電子信息制造業出口交貨值同比增長4.2%。

2017-2018年4月規模以上電子信息制造業增加值和出口交貨值增速情況

數據來源:公開資料整理

5、電子信息制造業效益情況

1-4月份,全行業主營業務收入同比增長7.9%,增速同比回落6.2個百分點。利潤總額同比下降5.3%(去年同期為增長12.9%);主營業務收入利潤率為3.65%,同比下降0.51個百分點;主營業務成本同比增長9.0%,高于同期主營業務收入增速1.1個百分點。

4月末,全行業應收賬款同比增長14.7%,高于同期主營業務收入增速6.8個百分點;產成品存貨同比增長8.4%,增速同比回落6.1個百分點,高于同期主營業務收入增速0.5個百分點。

2017-2018年4月電子信息制造業主營業務收入、利潤總額增速情況

數據來源:公開資料整理

6、中國電子元件產量預測

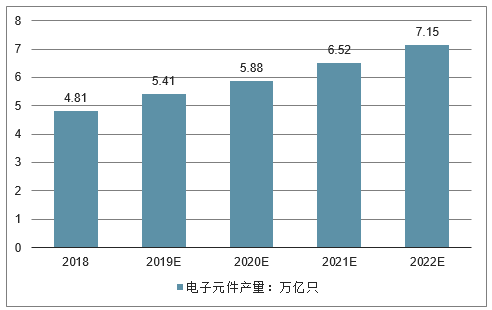

2017年,中國電子元件產量為44071億只,同比增長17.8%。2018年中國電子元件產量達到4.81萬億只,未來五年(2018-2022)年均復合增長率約為10.42%,2022年中國電子元件產量將達到7.15萬億只。

2018-2022年電子元件產量及預測

數據來源:公開資料整理

二、電子信息制造產業主要分行業情況

1、通信設備制造業發展情況分析

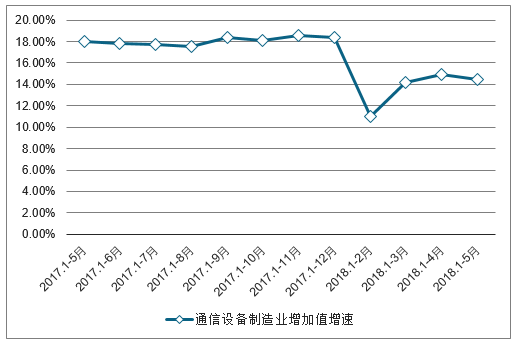

1-5月份,通信設備制造業增加值同比增長14.5%。主要產品中,手機同比增長3.8%,其中智能手機同比增長5.9%。出口交貨值同比增長15.0%。

2017-2018年中國通信設備制造業增加值增速走勢

數據來源:公開資料整理

1-5月份,通信設備制造業主營業務收入同比增長12.3%,利潤同比增長22.4%,主營業務收入利潤率為3.64%,同比提升0.3個百分點;其中通信系統和通信終端設備制造業利潤同比分別增長29.5%和9.5%。

2、電子元件及電子專用材料制造業發展情況分析

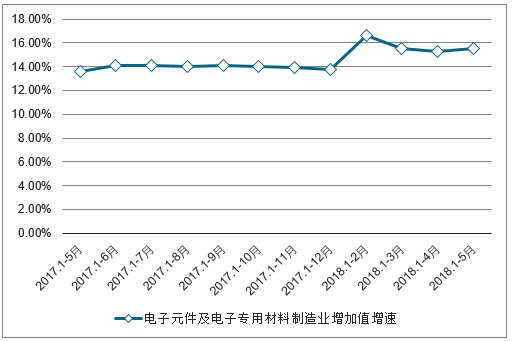

1-5月份,電子元件及電子專用材料制造業增加值同比增長15.5%;主要產品中,電子元件同比增長20.9%。出口交貨值同比增長10.3%。

2017-2018年中國電子元件及電子專用材料制造業增加值增速走勢

數據來源:公開資料整理

1-5月份,電子元件及電子專用材料制造業主營業務收入同比增長11.5%,利潤同比增長16.6%,主營業務收入利潤率為5.35%,同比提升0.23個百分點。

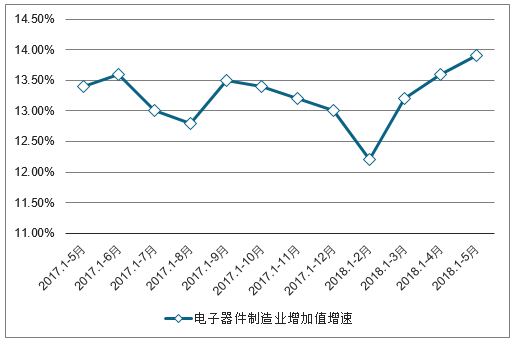

3、電子器件制造業發展情況分析

1-5月份,電子器件制造業增加值同比增長13.9%;主要產品中,集成電路同比增長14.6%;出口交貨值同比增長1.8%。

2017-2018年中國電子器件制造業增加值增速走勢

數據來源:公開資料整理

1-5月份,電子器件制造業主營業務收入比上年增長6.2%,受去年同期基數較高影響,利潤總額同比下降14.1%,主營業務收入利潤率為5.3%;分行業中集成電路制造業利潤同比增長13.6%,顯示器件制造和光電子器件制造利潤同比分別下降49.7%和14.5%。

4、計算機制造業發展情況分析

1-5月份,計算機制造業增加值同比增長7.0%;主要產品中,微型計算機設備同比下降0.2%,其中筆記本電腦同比增長5.3%;平板電腦同比下降15.4%;出口交貨值同比增長5.4%。

2017-2018年中國計算機制造業增加值增速走勢

數據來源:公開資料整理

1-5月份,計算機制造業主營業務收入比上年增長7.7%,利潤同比增長17.3%。主營業務收入利潤率為2%,同比提升0.16個百分點;分行業中計算機整機制造和計算機外圍設備制造利潤同比分別增長109.5%和12.3%。

5、智能消費設備制造業發展情況分析

1-5月份,智能消費設備制造業增加值同比增長8.0%,比1-4月加快0.7個百分點;出口交貨值同比下降11.5%。

1-5月份,智能消費設備制造業主營業務收入同比增長4.1%,利潤總額同比下降22.5%,主營業務收入利潤率為6.46%。

6、非專業視聽設備制造業發展情況分析

1-5月份,非專業視聽設備制造業增加值同比增長6.9%;主要產品中,彩色電視機同比增長17.8%,其中液晶電視機增長20.1%,智能電視同比增長23.2%;出口交貨值同比增長3.3%。

1-5月份,非專業視聽設備制造業主營業務收入同比增長2.2%,利潤同比下降10%,主營業務收入利潤率為1.98%。

7、廣播電視設備制造業發展情況分析

1-5月份,廣播電視設備制造業生產有所好轉,增加值同比增長13.6%;主要產品中,電視接收機頂盒同比增長5.4%。出口交貨值同比下降4.5%(去年同期增長14.1%)。

1-5月份,廣播電視設備制造業主營業務收入同比增長0.5%,利潤總額同比下降19.9%,主營業務收入利潤率為4.98%。

三、2019年我國電子信息制造業發展機遇與挑戰并存

挑戰:1、國內電子制造企業仍受制于核心技術、元器件、原材料、裝備等薄弱環節影響,導致附加價值較低,疊加今年以來行業增速放緩與原材料等企業成本上升等因素,明年企業經營不確定性增加,行業利潤增速波動短期內難以回暖。

2、手機、彩電等傳統電子信息領域在缺乏根本性提振因素的背景下,市場規模漸趨下降,企業面臨較大的競爭壓力。

3、在行業結構性的轉型升級的趨勢下,企業將面臨更加艱巨的挑戰,技術水平、研發能力、資本實力較弱的企業面臨被淘汰的風險。

國際貿易形勢對電子信息產業的影響一直備受關注,可以預計,2019年,部分電子信息制造企業的訂單將受到貿易沖突影響,負面影響的廣度和深度將繼續擴大。

機遇:同時從有利方面看,其他貿易伙伴的出口增長和國內消費市場擴大部分將有望弱化對美出口減少的影響。2018年1-7月,我國對“一帶一路”沿線國家和地區的貿易總額增長11.3%,占外貿總額的27.3%,是對美貿易的2倍以上,有效緩沖了中美貿易摩擦的影響,為電子信息產業發展開辟了新空間。

人類社會經歷了機械化、電氣化、數字化時代,正在向智能化時代演變,傳統的生產生活方式和產業發展模式逐步被顛覆。“智能”的概念已逐漸成為全社會所熟知,智能技術、智能產品、智能服務成為各界關注的焦點。習近平總書記指出,以機器人科技為代表的智能產業蓬勃興起,成為現代科技創新的一個重要標志。李克強總理在今年的政府工作報告中要求,加快人工智能、集成電路、第五代移動通信等技術研發和轉化,做大做強產業集群。從國內外產業發展實踐看,智能化正在成為電子信息產業的重要發展趨勢,能夠為電子信息產業提供新的發展機遇、發展空間和發展動力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國電子信息制造業行業市場全景調查及發展趨向分析報告

《2023-2029年中國電子信息制造業行業市場全景調查及發展趨向分析報告》共十章,包含·中國電子信息制造業領先企業經營分析,中國電子信息制造業轉型升級分析, 中國電子信息制造業投資預測與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)