IC載板主要功能是作為IC的載體,并以IC載板內部線路連接晶片與PCB之間的訊號。IC載板能夠保護電路,固定線路并導散余熱,是封裝過程中的關鍵零件,占封裝成本的40-50%。隨著晶圓制造技術的演進,對于晶圓布線密度、傳輸速率及訊號干擾等性能提出了更高的需求,使得對高性能IC載板的需求也逐漸增加。

目前全球IC載板市場已達83.11億美元,對應存儲用IC載板占據(jù)市場約為13%的份額,即市場規(guī)模約為11億美元。

全球IC載板行業(yè)市場規(guī)模(億美元)

數(shù)據(jù)來源:公開資料整理

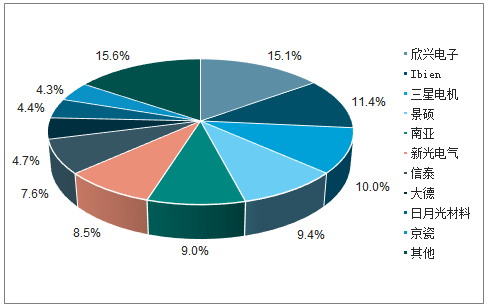

2018年全球IC載板市場結構

數(shù)據(jù)來源:公開資料整理

2017年,全球IC載板產值前十名全是日本、韓國、中國臺灣的企業(yè)。根據(jù)Prismark統(tǒng)計,2017年全球IC載板市場空間約67億美元,其中前十大IC載板企業(yè)合計市占率超過80%,行業(yè)市占率十分集中,內資企業(yè)在IC載板的競爭中罕見身影。21世紀初,隨著封裝基板的快速發(fā)展,有機封裝基板迎來更大的普及,生產成本大幅下降,韓國、中國臺灣、日本逐漸形成“三足鼎立”的局面,占據(jù)了全球IC載板絕大多數(shù)市場。

從全球IC載板地區(qū)產值占比變化印證行業(yè)轉移。2012年,韓國占據(jù)IC載板市場16.3%,產值達13.5億美元,排名第三,主要受益于韓國在三星、LG等品牌大局推進國際銷量,帶動了韓國地區(qū)對IC需求的增加。中國臺灣較2011年增長3%,產值達20.9億美元,占全球市場的25.1%,位居第二。2016年,韓國因終端電子產品出貨萎縮,造成韓國IC產值大幅下滑。至2017年,日本、韓國、以及中國臺灣分別占據(jù)全球IC載板市場23.73%、21.98%、以及37.16%。

2017年全球IC載板市場格局

數(shù)據(jù)來源:公開資料整理

IC載板供應,日本占有最大利潤全球IC載板廠商集中于日本、韓國和臺灣地區(qū),占據(jù)了全球IC載板市場95%以上的份額。日本企業(yè)是IC載板的開創(chuàng)者,技術實力最強,掌握利潤最豐厚的CPU載板;韓國和臺灣IC載板企業(yè)則緊密與本地產業(yè)鏈配合,韓國擁有全球70%左右的內存產能,臺灣擁有全球65%的晶圓代工產能。中國大陸除了興森科技、珠海越亞和深南電路等廠商具有IC載板量產能力,其他都是日本、韓國的IC載板廠在中國設立的生產基地。國內IC載板市場需求量大,未來智能,高科技產品的市場需求將帶動封裝產業(yè)的需求,隨著集成電路封裝企業(yè)的快速發(fā)展,加上中國政府對整個電子產業(yè)鏈的大力扶持,預計未來幾年國內IC載板市場將大幅增長,IC載板國產化市場空間非常大。

隨著5G技術的發(fā)展以及物聯(lián)網(wǎng)概念的不斷實踐,5G和物聯(lián)網(wǎng)有望引領全球第四次硅含量提升周期,持續(xù)驅動半導體產業(yè)成長,進而拉動對上游IC載板等材料的需求增長。預計到2025年我國的IC載板行業(yè)市場規(guī)模有望達到412.35億元左右。

中國IC載板行業(yè)市場規(guī)模預測(億元)

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國IC載板行業(yè)市場競爭態(tài)勢及未來發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國IC載板行業(yè)市場全景調研及發(fā)展趨向研判報告

《2026-2032年中國IC載板行業(yè)市場全景調研及發(fā)展趨向研判報告》共十二章,包含2026-2032年IC載板行業(yè)前景及趨勢預測,2026-2032年IC載板行業(yè)投資機會與風險防范,研究結論及發(fā)展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國IC載板行業(yè)市場分析:國產替代加速推進[圖]](http://img.chyxx.com/2021/09/H5651PT0MC_m.jpeg?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產業(yè)鏈、市場規(guī)模、競爭格局、重點企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)